Advertisement

Empresas de crecimiento de EE.UU. con alta participación de información privilegiada

Simply Wall St

Revisado por Simply Wall St

Mientras el Nasdaq y el S&P 500 muestran signos de recuperación, impulsados por las ganancias de grandes valores tecnológicos como Nvidia, los inversores observan con atención la respuesta del mercado a las tensiones geopolíticas y a los próximos informes de resultados. En este clima de optimismo cauteloso, las empresas de crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que suelen ser una señal de confianza por parte de quienes mejor conocen el negocio.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.5% | 31.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 84.9% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.8% | 95% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 50% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

Astera Labs (NasdaqGS:ALAB)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Astera Labs (NasdaqGS:ALAB) es una empresa especializada en el desarrollo de soluciones de conectividad para sistemas centrados en datos, con una capitalización de mercado de aproximadamente 15.100 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de Semiconductores, que generó 305,71 millones de dólares.

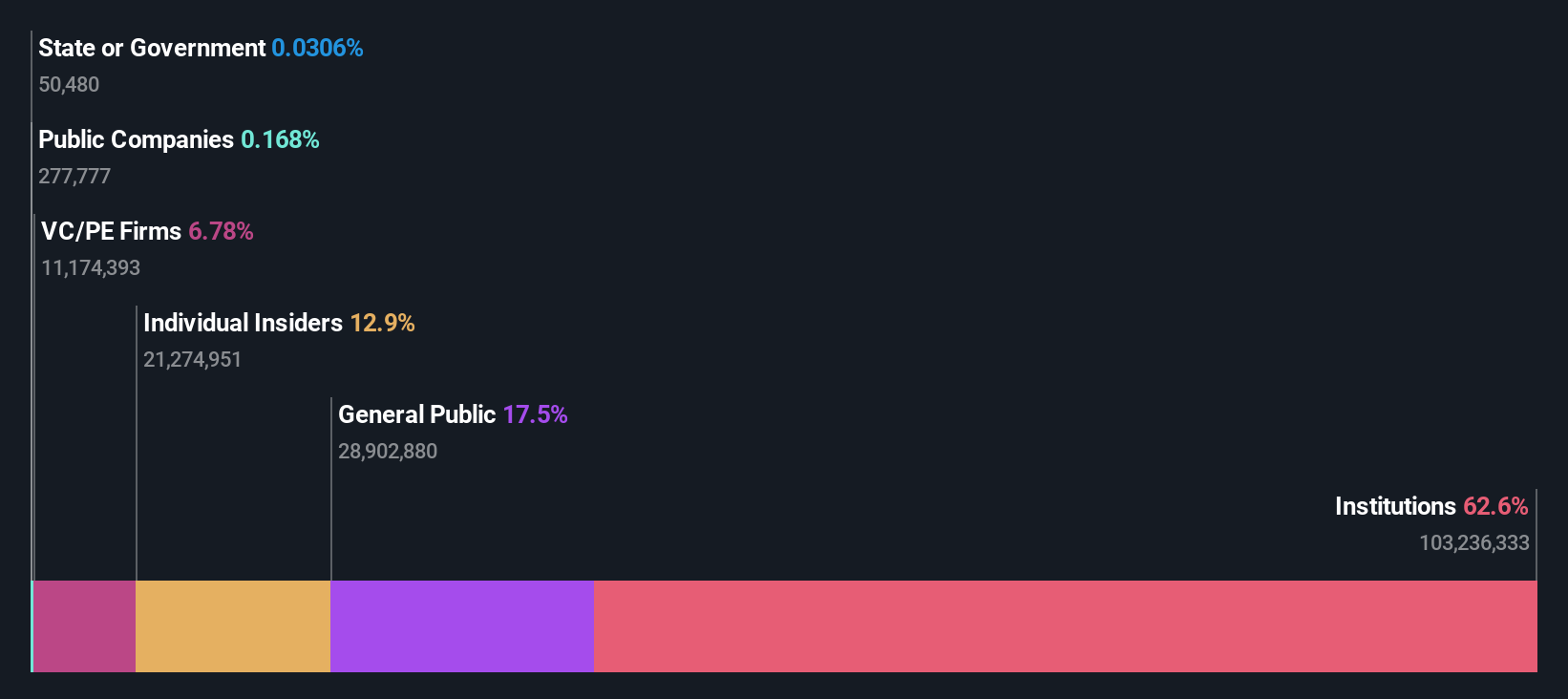

Titularidad de información privilegiada: 16.7%

Previsión de crecimiento de los beneficios: 69,6% anual

Astera Labs demuestra un importante potencial de crecimiento, con un aumento de los ingresos del 186,4% en el último año y una previsión de crecimiento anual de los ingresos del 32,5%, por encima de la media del mercado. A pesar de las recientes ventas internas, en el último trimestre se compraron más acciones de las que se vendieron, lo que indica la confianza de las personas con información privilegiada. Se espera que la empresa alcance la rentabilidad en tres años, aunque el precio de sus acciones ha sido volátil recientemente. Las recientes innovaciones de producto en conectividad de IA podrían mejorar los resultados y la posición de mercado en el futuro.

- Navegue por los entresijos de Astera Labs con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Astera Labs tenga un precio superior al que podrían justificar sus datos financieros.

Super Micro Computer (NasdaqGS:SMCI)

Calificación de crecimiento de Simply Wall St: ★★★★★★

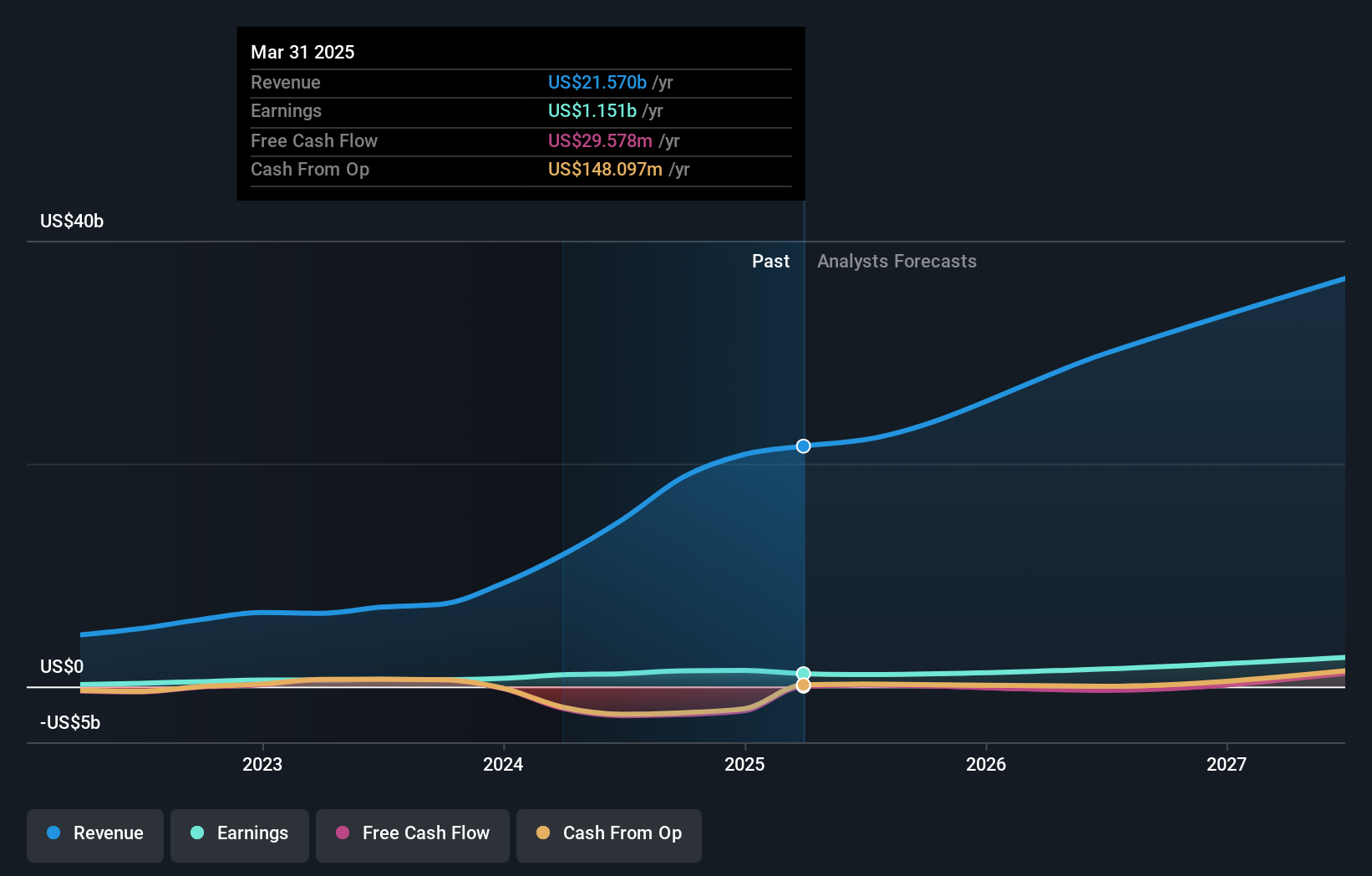

Visión general: Super Micro Computer, Inc. desarrolla y fabrica servidores de alto rendimiento y soluciones de almacenamiento basadas en una arquitectura modular y abierta, con una capitalización de mercado de aproximadamente 16.550 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente del desarrollo y suministro de soluciones de servidores de alto rendimiento, que generaron aproximadamente 14.940 millones de dólares.

Titularidad de información privilegiada: 14.4%

Previsión de crecimiento de los beneficios: 24,3% anual.

Super Micro Computer se enfrenta a retos como el retraso en la presentación de documentos a la SEC y la posible exclusión de cotización del Nasdaq, lo que afecta al rendimiento de sus acciones. A pesar de estos obstáculos, la empresa prevé un sólido crecimiento anual de los beneficios del 24,3%, por encima de la media del mercado. La reciente revisión de las previsiones financieras refleja la ralentización de las expectativas de ingresos debido a los problemas de la cadena de suministro con los chips de Nvidia. La empresa está abordando activamente los problemas de cumplimiento de normativas mientras sigue innovando en tecnologías de IA y centros de datos, incluidas soluciones avanzadas de refrigeración líquida para entornos informáticos de alto rendimiento.

- Eche un vistazo más de cerca al potencial de Super Micro Computer aquí, en nuestro informe sobre el crecimiento de las ganancias.

- El análisis detallado en nuestro informe de valoración de Super Micro Computer apunta a un precio de la acción desinflado en comparación con su valor estimado.

Full Truck Alliance (NYSE:YMM)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

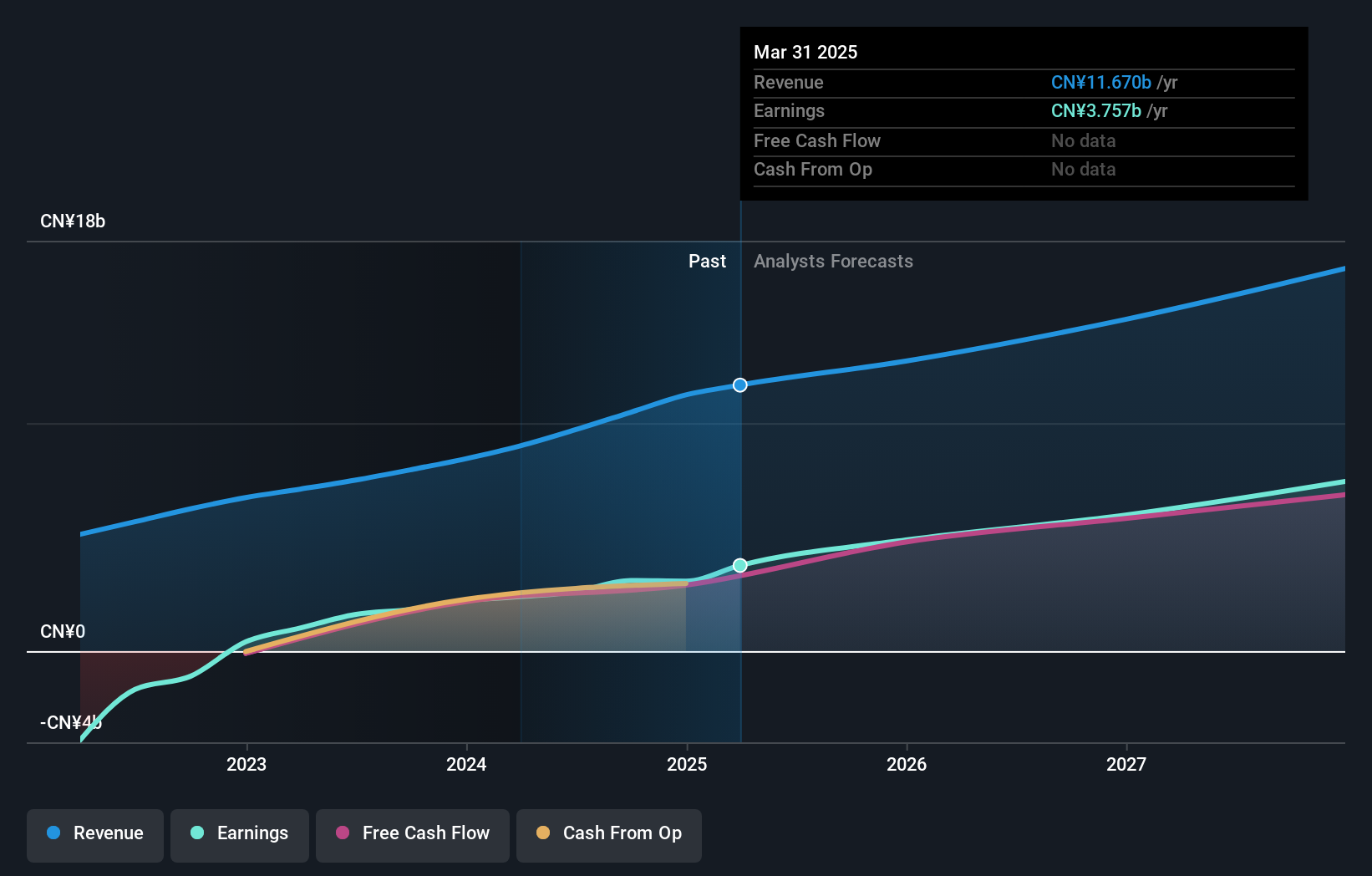

Visión general: Full Truck Alliance Co. Ltd. opera una plataforma digital de transporte de mercancías en la República Popular China, conectando a cargadores con camioneros para diversas necesidades de envío, y tiene una capitalización de mercado de aproximadamente 8.960 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de proveedores de información por Internet, y ascienden a 9.700 millones de yenes.

Tenencia de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 29,9% anual.

Full Truck Alliance demuestra un fuerte potencial de crecimiento, con una previsión de crecimiento de sus beneficios del 29,9% anual, superando la media del mercado estadounidense. A pesar de cotizar por debajo de su valor razonable estimado, registró mejoras financieras sustanciales en el tercer trimestre de 2024, con unas ventas de 3.030 millones de CNY y unos ingresos netos de 1.110 millones de CNY, ambos superiores a los del año anterior. Sin embargo, los detalles de propiedad de información privilegiada de los últimos meses siguen sin estar claros, lo que podría ser una consideración para los inversores centrados en la gobernanza y los intereses de alineación.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para conocer mejor Full Truck Alliance.

- Nuestro informe de valoración de Full Truck Alliance, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Hágalo realidad

- Profundice en nuestro catálogo completo de 208 Compañías de EE.UU. de Rápido Crecimiento con Alta Propiedad de Información Privilegiada aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Astera Labs puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ALAB

Advertisement