Advertisement

Empresas de crecimiento de EE.UU. con alta participación de información privilegiada en enero de 2025

Simply Wall St

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense atraviesa un periodo de resultados desiguales, con la atención de los inversores centrada en los informes de resultados y las reuniones de la Reserva Federal, la resistencia de las empresas en crecimiento adquiere especial relevancia. En este entorno, los valores con un alto grado de participación de inversores internos pueden ofrecer una visión única del valor potencial a largo plazo, ya que estos pueden confiar en las perspectivas de su empresa a pesar de las fluctuaciones generales del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 48% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.6% | 43.9% |

| Myomo (NYSEAM:MYO) | 12.7% | 56.7% |

| RH (NYSE:RH) | 17.1% | 53.8% |

Veamos algunas de las mejores opciones del screener.

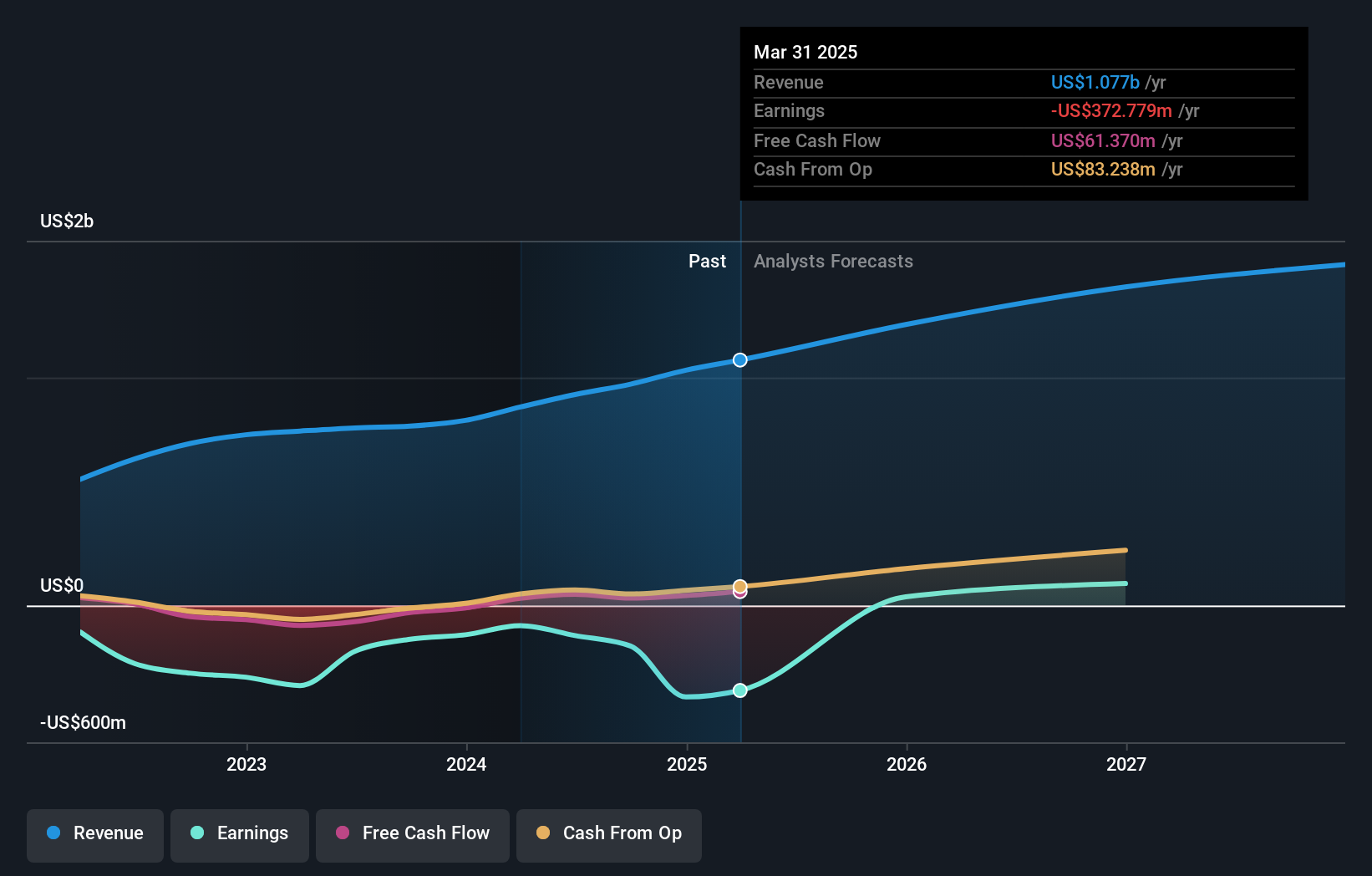

Pagaya Technologies (NasdaqCM:PGY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pagaya Technologies Ltd. es una empresa tecnológica que utiliza la ciencia de datos y la tecnología patentada impulsada por IA para servir a las instituciones financieras y los inversores a nivel mundial, con una capitalización de mercado de aproximadamente 711,51 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de Software y Programación, que representa 970,90 millones de dólares.

Titularidad de información privilegiada: 19%

Previsión de crecimiento de los ingresos: 15,2% anual

Pagaya Technologies está preparada para crecer con una previsión de aumento de ingresos del 15,2% anual, por encima del mercado estadounidense en general. A pesar de cotizar un 73,5% por debajo de su valor razonable estimado, la compra de información privilegiada ha sido modesta recientemente. La empresa prevé ser rentable en un plazo de tres años, respaldada por nombramientos estratégicos en su consejo de administración y exitosas operaciones de financiación de deuda por un total de 1.000 millones de dólares en los últimos meses, lo que subraya la confianza de los inversores en sus activos crediticios basados en IA. Sin embargo, la volatilidad del precio de las acciones sigue siendo motivo de preocupación.

- Eche un vistazo más de cerca al potencial de Pagaya Technologies aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Pagaya Technologies podría estar en el lado más barato.

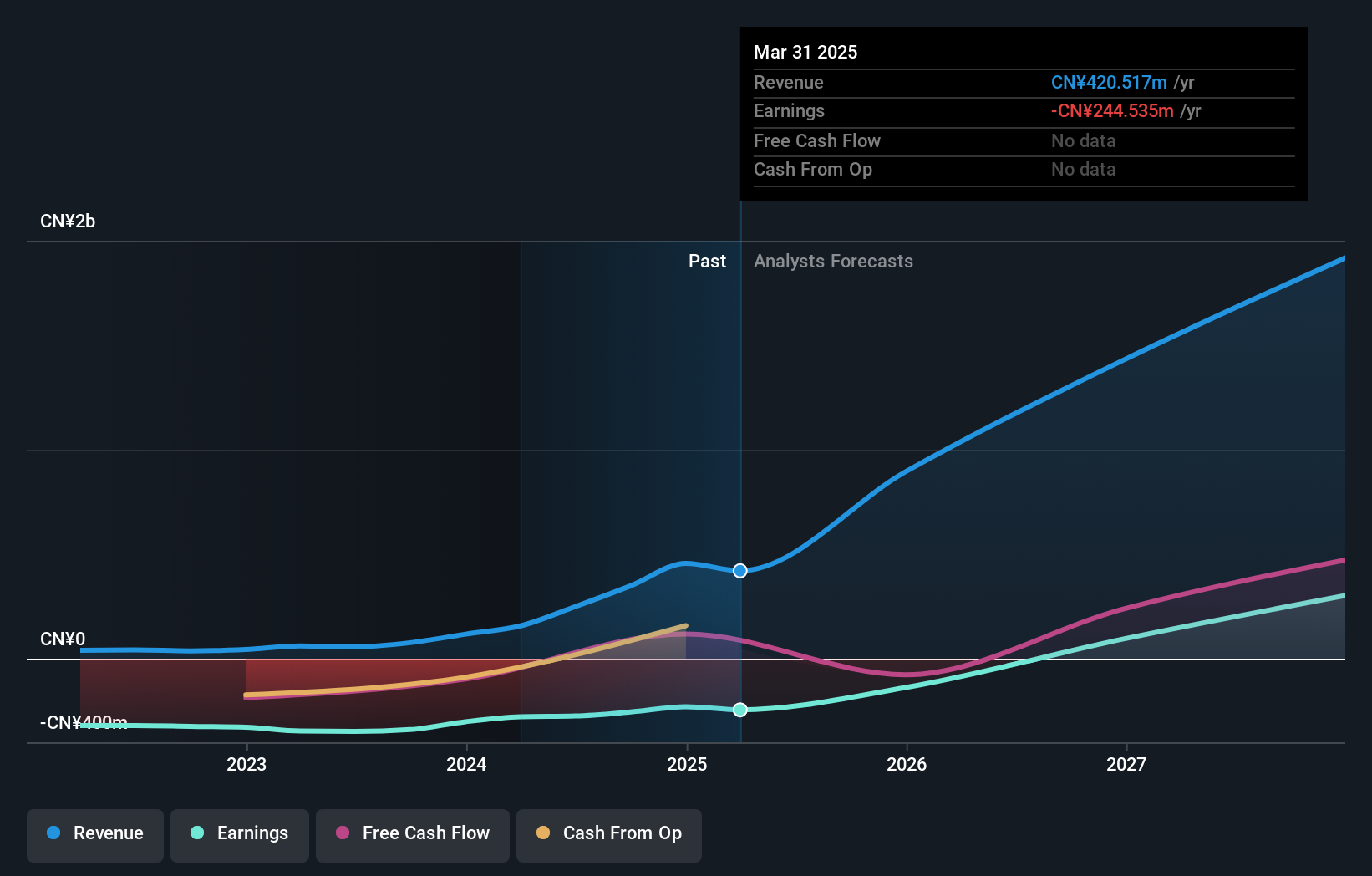

EHang Holdings (NasdaqGM:EH)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: EHang Holdings Limited es una empresa de plataformas tecnológicas de vehículos aéreos autónomos que opera en China y a escala internacional, con una capitalización bursátil de aproximadamente 1.050 millones de dólares.

Operaciones: El segmento de ingresos de la empresa es Aeroespacial y Defensa, generando 348,48 millones de CN¥.

Titularidad de información privilegiada: 31.4%

Previsión de crecimiento de ingresos: 37,4% anual.

EHang Holdings está avanzando rápidamente en el sector de la movilidad aérea urbana, gracias a asociaciones estratégicas e importantes hitos de producto, como el vuelo de demostración del EH216-S en Shanghai. El crecimiento previsto de los ingresos del 37,4% anual supera la media del mercado, lo que indica un fuerte potencial a pesar de las pérdidas actuales. La empresa elevó recientemente sus previsiones de ingresos y anunció un programa de recompra de acciones por valor de 30 millones de dólares, lo que refleja la confianza en su estrategia a largo plazo. Sin embargo, la rentabilidad sigue siendo un objetivo futuro, ya que la actividad de negociación con información privilegiada no muestra cambios sustanciales recientemente.

- Obtenga una perspectiva en profundidad del rendimiento de EHang Holdings leyendo nuestro informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de EHang Holdings podría ser demasiado optimista.

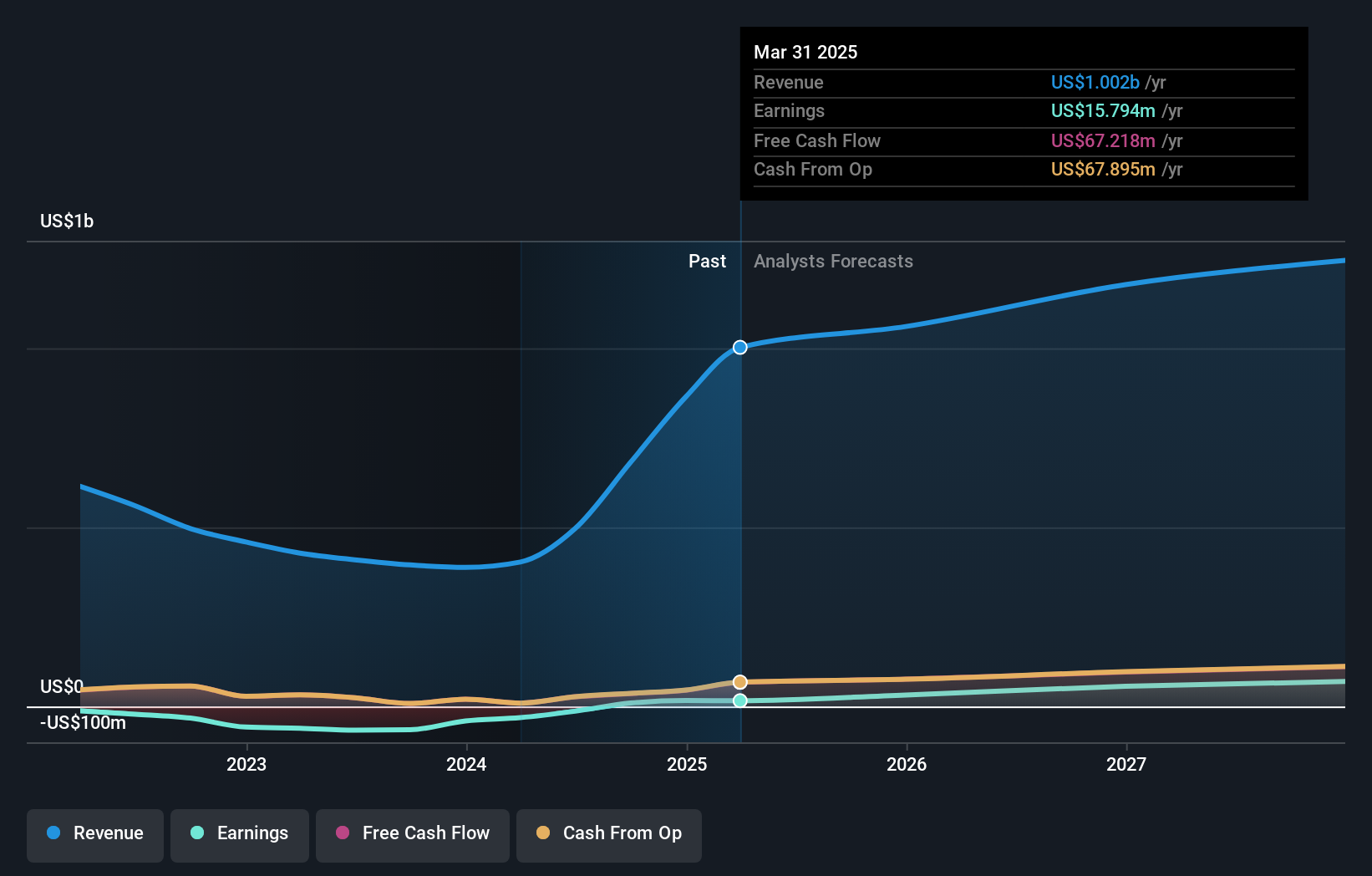

MediaAlpha (NYSE:MAX)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: MediaAlpha, Inc. opera una plataforma de adquisición de clientes de seguros en Estados Unidos y tiene una capitalización de mercado de aproximadamente 732 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de proveedores de información por Internet, que genera 681,23 millones de dólares.

Titularidad de información privilegiada: 12.2%

Previsión de crecimiento de los ingresos: 18,6% anual.

MediaAlpha ha alcanzado la rentabilidad este año, con una previsión de crecimiento de los beneficios del 35,3% anual, por encima de la tasa media de crecimiento del mercado estadounidense. A pesar de cotizar un 74,3% por debajo de su valor razonable estimado, la empresa se enfrenta a retos con unos fondos propios negativos y unos pagos de intereses no bien cubiertos por los beneficios. Los últimos resultados financieros muestran un aumento significativo de los ingresos hasta los 259,13 millones de dólares en el tercer trimestre de 2024, frente a los 74,57 millones de dólares de hace un año, junto con una mejora de las cifras de ingresos netos y un BPA positivo de las operaciones continuadas.

- Sumérjase aquí en los detalles de MediaAlpha con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de MediaAlpha, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

¿Adónde vamos ahora?

- Explore los 203 nombres de nuestro Buscador de empresas de EE.UU. de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EHang Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:EH

Advertisement