Disney, Oracle y Adobe: Nuestra tibia opinión sobre noticias y beneficios recientes

Revisado por Michael Paige

("¿Qué es una opinión tibia?", te preguntarás; bueno, definitivamente no es una opinión caliente; nos gustaría pensar que es una opinión más ponderada, perspicaz y útil sobre las noticias) .

Disney: Avatar es importante para este trimestre, la gestión de costes es clave a largo plazo

El precio de las acciones de Disney ( NYSE: DIS ) cayó un 4,7% el lunes después de que Avatar 2 tuviera un fin de semana de apertura más débil de lo esperado . El precio de las acciones alcanzó un nuevo mínimo de 52 semanas y ahora ha bajado un 57% desde su máximo de mayo de 2021.

La película ganó 134 millones de dólares en EE.UU. durante el fin de semana, frente a los 175 millones esperados por los analistas. Sin embargo, la propia proyección de Disney era de 135 a 150 millones de dólares, por lo que no estará muy lejos de lo esperado.

Nuestra opinión: James Cameron, productor de Avatar, dio a entender que la película necesitará unos 2.000 millones de dólares para alcanzar el punto de equilibrio, así que hay mucho en juego. Pero es demasiado pronto para afirmar que la secuela de Avatar no se convertirá en una gran fuente de ingresos para Disney.

Se espera que Disney gane 0,80 dólares por acción durante el trimestre actual, lo que equivale a unos 1 450 millones de dólares. Por lo tanto, la cantidad que finalmente ingrese Avatar podría tener un impacto muy significativo en el beneficio por acción del trimestre, y es probable que el precio de las acciones sea muy sensible al éxito de la película durante las próximas semanas.

Pero a largo plazo, probablemente será la reducción de costes lo que aporte valor. En los últimos 12 meses, los ingresos de Disney ascendieron a 82.000 millones de dólares, de los que sólo 3.200 millones llegaron a la cuenta de resultados. Eso deja a la empresa con mucho con lo que trabajar.

¿Oracle vuelve a ser una empresa en crecimiento?

Oracle ( NYSE: ORCL ) publicó un impresionante conjunto de resultados del segundo trimestre la semana pasada

Los ingresos aumentaron un 18% interanual y superaron holgadamente las estimaciones del consenso. El BPA normalizado de 1,21 dólares también superó las estimaciones, aunque el BPA GAAP fue ligeramente inferior al esperado.

Lo más destacado de los resultados fue el impresionante crecimiento de la nube:

- Los ingresos en la nube aumentaron un 43%, hasta 3.800 millones de dólares, lo que supone el 31% de los ingresos totales.

- Los ingresos de la nube IaaS (infraestructura como servicio) aumentaron un 53%, hasta 1.000 millones de dólares.

- Los ingresos de SaaS en la nube (software como servicio) aumentaron un 53%, hasta 1.000 millones de dólares.

Además, estas cifras de crecimiento fueron bastante superiores en moneda constante.

Nuestra opinión: El precio de las acciones subió inicialmente tras los resultados, pero rápidamente se vendió. Al parecer, los inversores consideraron que era el momento oportuno para recoger beneficios tras la subida del 40% registrada desde finales de septiembre.

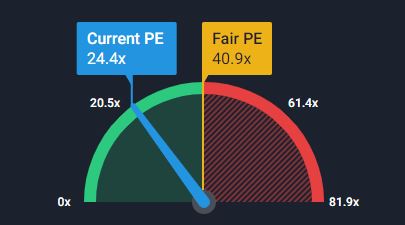

Antes de los resultados, el PER de Oracle era de 37 veces. Con la cifra actualizada del BPA de los últimos 12 meses, ha caído a 24,4 veces, muy por debajo del PER justo de Simply Wall St de 40,7 veces. (El PER justo es una característica de los informes bursátiles de Simply Wall St que se aproxima al PER esperado teniendo en cuenta las previsiones de crecimiento de los beneficios, los márgenes de beneficio y los factores de riesgo). )

El crecimiento de Oracle se estrelló contra un muro en 2011 y los ingresos se mantuvieron planos durante la mayor parte de la última década. La compañía también se unió tarde a la revolución de la nube, y cuando lo hizo tardó en conseguir tracción. Pero ahora la nube representa una parte significativa de los ingresos y está creciendo rápidamente. La pregunta clave aquí es: ¿hasta qué punto es sostenible la actual tasa de crecimiento de la nube? Consulte el informe completo sobre Oracle , que incluye la valoración, las expectativas de los analistas y los riesgos que hay que tener en cuenta.

Adobe parece totalmente valorada

La respuesta del mercado al informe de resultados del cuarto trimestre de Adobe ( Nasdaq: ADBE ) fue en general positiva. Los ingresos y el beneficio por acción aumentaron en términos interanuales y ambos superaron ligeramente el consenso, pero el crecimiento ha seguido ralentizándose desde 2021.

Nuestra opinión: Adobe es una de las empresas que es un beneficiario muy obvio de la transformación digital en curso de la economía mundial. El conjunto de herramientas creativas de la compañía es esencial para los creadores, desde diseñadores gráficos hasta desarrolladores web, editores de vídeo y fotógrafos. Si la adquisición de Figma sale adelante, reforzará aún más su cartera de productos y aumentará su ventaja competitiva.

Además, Adobe tiene ingresos recurrentes con márgenes muy amplios.

Lo difícil para los inversores es evaluar una trayectoria de crecimiento y una valoración realistas. El múltiplo precio/múltiplo de 32 veces es bastante elevado si se tiene en cuenta que el crecimiento de los beneficios y los beneficios netos se situará probablemente en un solo dígito durante el trimestre actual.

Los analistas esperan que el crecimiento de los beneficios aumente a alrededor del 15% en 2024, y más allá de eso muy pocos analistas están dispuestos a hacer una llamada. Hasta que se produzca un catalizador que reavive el crecimiento, la subida podría ser limitada.

If you're looking to trade Walt Disney, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Walt Disney puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team@simplywallst.com

Richard Bowman, analista de Simply Wall St, y Simply Wall St no tienen posiciones en ninguna de las empresas mencionadas. Este artículo es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.