Advertisement

3 valores estadounidenses de crecimiento con hasta un 35% de participación interna

Simply Wall St

Revisado por Simply Wall St

En un momento en que los mercados estadounidenses se enfrentan a la volatilidad provocada por la fuerte caída de los valores de primera línea y las continuas preocupaciones económicas, los inversores buscan cada vez más estabilidad y oportunidades de crecimiento a largo plazo. Un indicador clave de la resistencia y el compromiso potenciales de una empresa es la elevada participación de sus accionistas en el capital, que suele alinear los intereses de los accionistas con los de la dirección de la empresa.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada en Estados Unidos

| Nombre | Participaciones | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.9% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 24.7% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 12% | 32.3% |

| Duolingo (NasdaqGS:DUOL) | 15% | 47.9% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

Alphatec Holdings (NasdaqGS:ATEC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

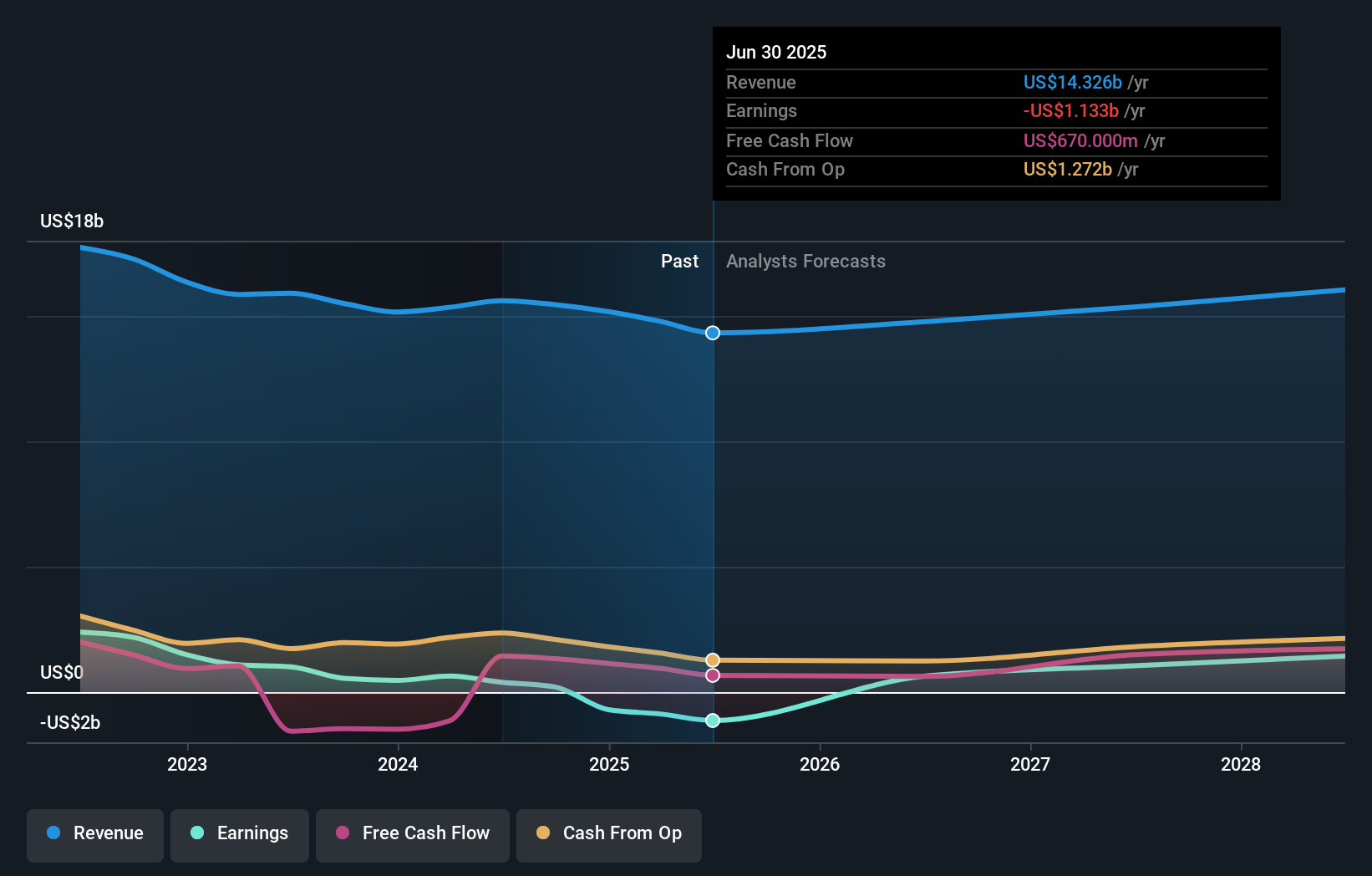

Visión general: Alphatec Holdings, Inc. es una empresa de tecnología médica que diseña, desarrolla y avanza tecnologías para el tratamiento quirúrgico de trastornos de la columna vertebral en Estados Unidos e internacionalmente, con una capitalización bursátil de 1.420 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa se centran en el desarrollo y avance de tecnologías para el tratamiento quirúrgico de trastornos de la columna vertebral tanto a nivel nacional como internacional.

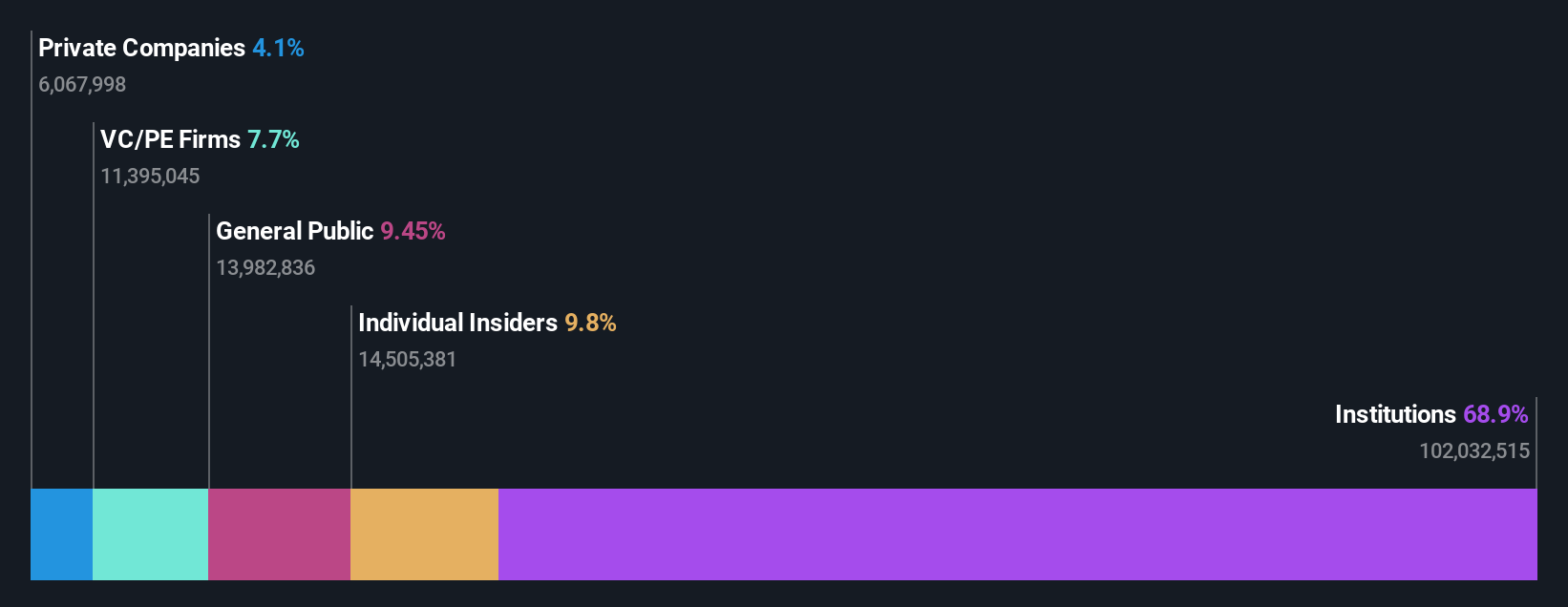

Posesión de información privilegiada: 11.9%

Se prevé que Alphatec Holdings, una empresa en crecimiento con una importante participación de inversores, sea rentable en tres años y que sus ingresos crezcan un 25% en 2024, hasta 602 millones de dólares. A pesar de la reciente volatilidad y de la considerable venta de información privilegiada, la innovadora plataforma EOS Insight de la empresa para la cirugía de la columna vertebral se ha lanzado con éxito. Sin embargo, los accionistas han experimentado una dilución en el último año, y a la empresa le queda menos de un año de liquidez.

- Obtenga una perspectiva en profundidad del rendimiento de Alphatec Holdings leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Alphatec Holdings apunta a un precio de la acción desinflado en comparación con su valor estimado.

Estée Lauder Companies (NYSE:EL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: The Estée Lauder Companies Inc. fabrica, comercializa y vende productos para el cuidado de la piel, maquillaje, fragancias y cuidado del cabello en todo el mundo con una capitalización de mercado de 35.720 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen 7.620 millones de dólares de productos para el cuidado de la piel, 4.460 millones de dólares de maquillaje, 2.550 millones de dólares de fragancias y 629 millones de dólares de productos para el cuidado del cabello.

Posesión de información privilegiada: 12.7%

Estée Lauder Companies, que cuenta con una importante participación de inversores, se enfrenta a perspectivas dispares. Aunque se prevé que los beneficios crezcan un 26,8% anual, el crecimiento de los ingresos es más lento que el del mercado, un 6,1%. Los recientes cambios ejecutivos incluyen el nombramiento de Akhil Shrivastava como Director Financiero e iniciativas como BEAUTY&YOU India pretenden impulsar la innovación. Sin embargo, los márgenes de beneficio han descendido del 6,9% al 4,2%, y la empresa arrastra un elevado nivel de deuda a pesar de cotizar por debajo de su valor razonable estimado en un 36,8%.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Estée Lauder Companies.

- Nuestro informe de valoración indica que Estée Lauder Companies puede estar sobrevalorada.

Wallbox (NYSE:WBX)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

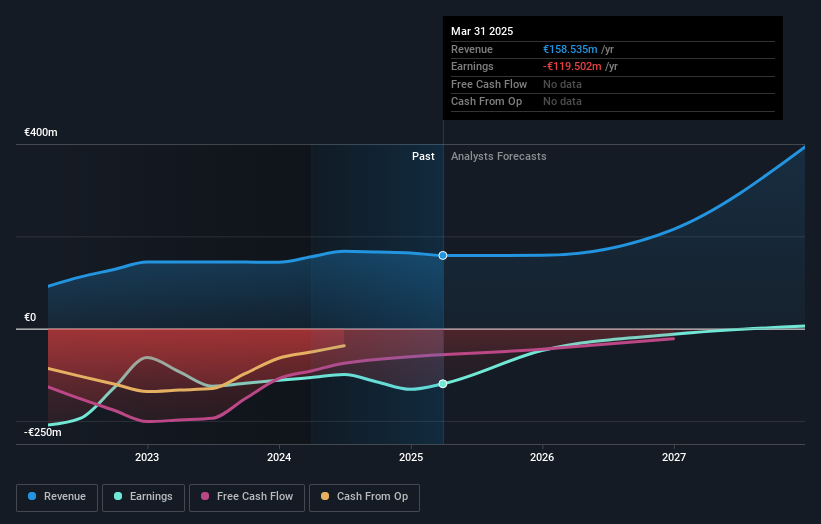

Visión general: Wallbox N.V. es una empresa tecnológica que diseña, fabrica y distribuye soluciones de carga para uso residencial, empresarial y público en todo el mundo con una capitalización de mercado de 345,06 millones de dólares.

Operaciones: Los segmentos de ingresos de Wallbox N.V. incluyen 1,71 millones de euros de APAC (Asia-Pacífico), 25,77 millones de euros de NORAM (Norteamérica) y 121,86 millones de euros de EMEA (Europa-Oriente Medio Asiático).

Titularidad de información privilegiada: 35.3%

Se prevé que Wallbox, con una elevada participación de inversores, aumente sus ingresos un 32,1% anual y sea rentable en tres años. A pesar de la reciente dilución del accionariado, la empresa cotiza un 63,2% por debajo de su valor razonable estimado. Las recientes asociaciones con EnergyHub y ChargeLab tienen por objeto ampliar las soluciones de recarga de vehículos eléctricos en Norteamérica. Una colocación privada anunciada el 31 de julio de 2024 recaudará 45 millones de dólares para apoyar las iniciativas de crecimiento, cerrándose el 5 de agosto pendiente de las condiciones habituales.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de Wallbox.

- A la luz de nuestro reciente informe de valoración, parece posible que Wallbox esté cotizando por detrás de su valor estimado.

¿Dónde ir ahora?

- Navegue a través de todo el inventario de 182 Compañías de EE.UU. de Rápido Crecimiento con Alta Tenencia de Información Privilegiada aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Wallbox puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WBX

Advertisement