Advertisement

3 valores estadounidenses de crecimiento con fuerte participación interna

Simply Wall St

Revisado por Simply Wall St

En el panorama actual del mercado estadounidense, las acciones están experimentando un modesto repunte a medida que disminuyen los rendimientos del Tesoro tras una ligera desaceleración de la inflación mayorista, lo que proporciona a los inversores un cauto optimismo sobre posibles recortes de los tipos de interés. En este entorno, las empresas en crecimiento con una fuerte participación de inversores internos pueden ofrecer una visión única de su potencial de éxito a largo plazo, ya que una elevada participación de estos suele indicar confianza en las perspectivas futuras de la empresa y alineamiento con los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 28.2% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Astera Labs (NasdaqGS:ALAB) | 16.1% | 62.6% |

| D-Market Elektronik Hizmetler ve Ticaret (NasdaqGS:HEPS) | 12.3% | 113.5% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 107.6% |

| Credit Acceptance (NasdaqGS:CACC) | 14.3% | 33.8% |

Veamos algunas de las mejores opciones del screener.

Allegiant Travel (NasdaqGS:ALGT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Allegiant Travel Company es una empresa de viajes de ocio que ofrece servicios y productos de viaje a residentes de ciudades desatendidas de Estados Unidos, con una capitalización bursátil de aproximadamente 1.520 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de aerolíneas, que generó 2.440 millones de dólares, complementados con 71,75 millones de dólares del segmento Sunseeker Resort.

Tenencia de información privilegiada: 21,6%.

Previsión de crecimiento de los beneficios: 113,2% anual

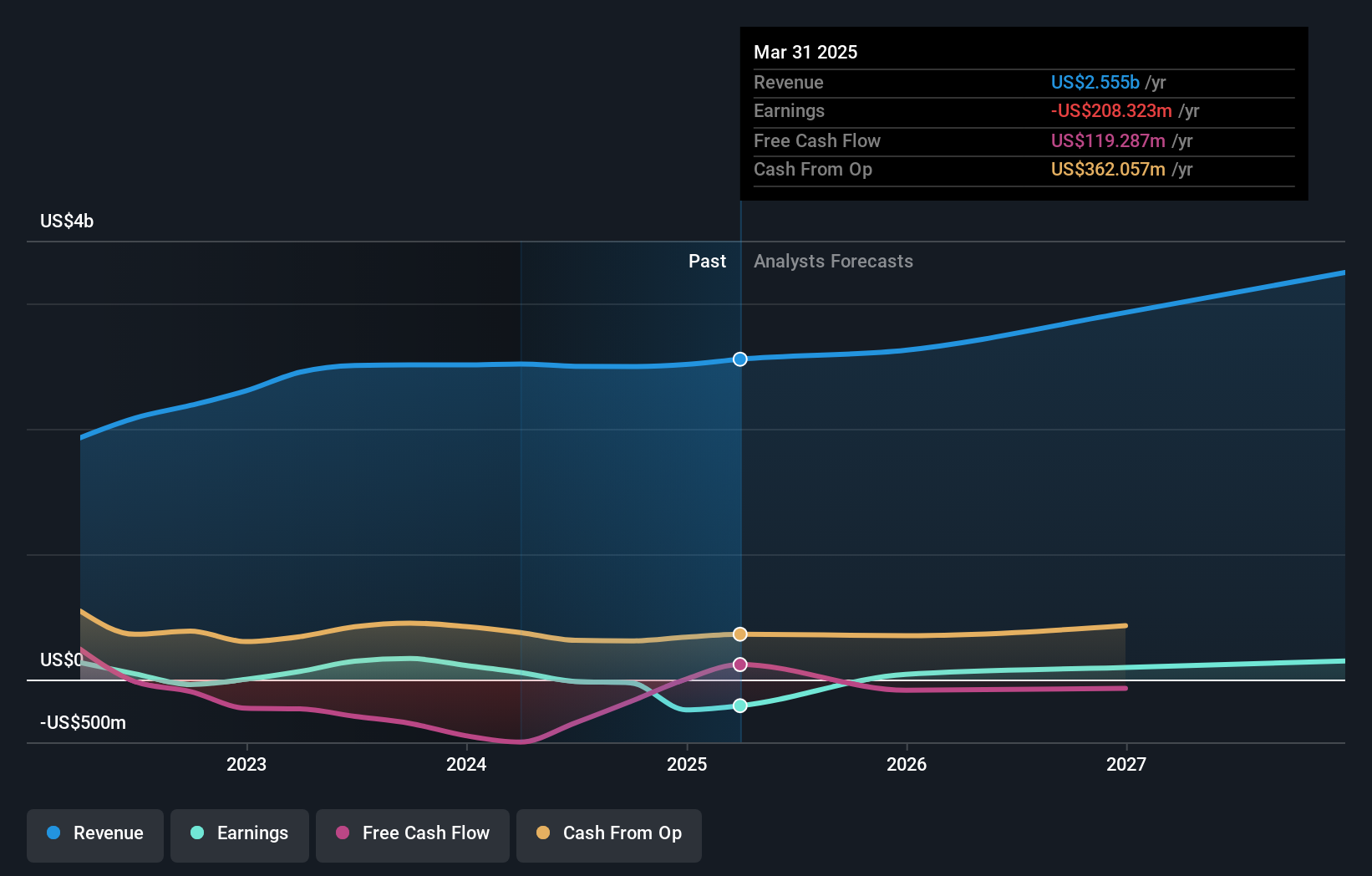

Allegiant Travel Company está atravesando dificultades con una importante pérdida neta de 216,23 millones de dólares en el cuarto trimestre de 2024, a pesar del crecimiento de los ingresos hasta 627,71 millones de dólares con respecto al año anterior. La empresa ha ampliado su red con nuevas rutas y tarifas bajas, con el objetivo de capitalizar la demanda de ocio. Aunque la actividad de información privilegiada muestra más compras que ventas en los últimos tiempos, persiste la preocupación por la estabilidad financiera debido a la insuficiente cobertura de beneficios para el pago de intereses y a las modestas previsiones de rentabilidad de los fondos propios, que se sitúan en el 10,1%.

- Navegue por los entresijos de Allegiant Travel con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Allegiant Travel esté cotizando por detrás de su valor estimado.

HashiCorp (NasdaqGS:HCP)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: HashiCorp, Inc. ofrece soluciones de automatización de infraestructuras multicloud a nivel mundial y tiene una capitalización de mercado de aproximadamente 6.970 millones de dólares.

Operaciones: El segmento de ingresos de la empresa es el de software y servicios de Internet, que genera 654,89 millones de dólares.

Titularidad de información privilegiada: 12.3%

Previsión de crecimiento de los beneficios: 57,6% anual.

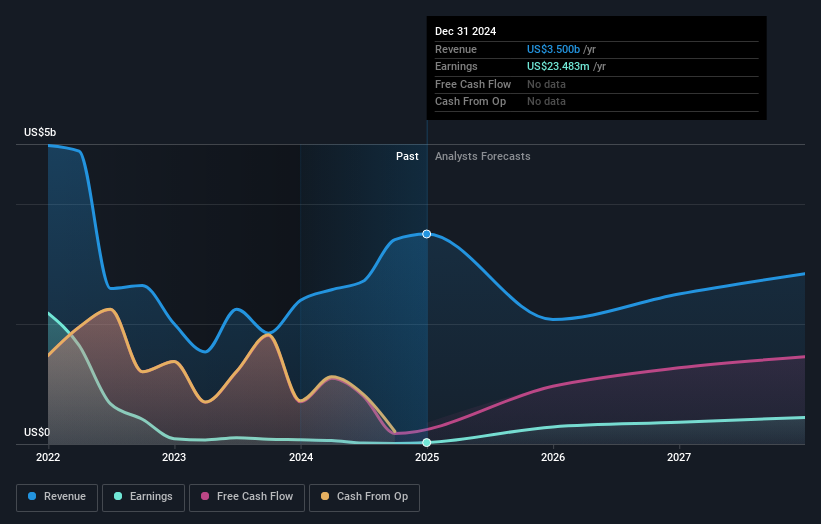

HashiCorp muestra un fuerte potencial de crecimiento, con un aumento de los ingresos hasta 173,39 millones de dólares en el tercer trimestre de 2024 y una pérdida neta reducida de 13,01 millones de dólares. Las previsiones indican un crecimiento anual de los beneficios del 57,62% y una expansión de los ingresos del 14,4% anual, superando la media del mercado estadounidense. A pesar de la ausencia reciente de operaciones con información privilegiada, la empresa cotiza ligeramente por debajo de su valor razonable estimado y aspira a la rentabilidad en un plazo de tres años, aunque se prevé que el rendimiento de los fondos propios siga siendo modesto, del 11%.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor HashiCorp.

- Nuestro completo informe de valoración plantea la posibilidad de que HashiCorp tenga un precio superior al que podrían justificar sus datos financieros.

TPG (NasdaqGS:TPG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TPG Inc. es una gestora de activos alternativos con operaciones en Estados Unidos e internacionales, y tiene una capitalización bursátil de aproximadamente 22.190 millones de dólares.

Operaciones: TPG genera sus ingresos principalmente a través de sus operaciones de gestión de activos alternativos tanto a nivel nacional como internacional.

Posesión de información privilegiada: 10.1%

Previsión de crecimiento de los beneficios: 49,2% anual

TPG está preparada para un importante crecimiento de sus beneficios del 49,24% anual, por encima del 14,6% del mercado estadounidense. A pesar de ello, se espera que sus ingresos disminuyan un 11,4% anual en los próximos tres años. La empresa cotiza a un buen valor en comparación con sus homólogas, pero se enfrenta a retos con márgenes de beneficio bajos y dividendos insostenibles. Las recientes conversaciones sobre fusiones y adquisiciones ponen de relieve movimientos estratégicos, incluidas posibles adquisiciones en los sectores del whisky y la atención sanitaria, lo que refleja un enfoque centrado en la diversificación y las oportunidades de expansión.

- Obtenga una perspectiva en profundidad de los resultados de TPG leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de TPG estén cotizando con descuento.

Puntos clave

- Explore los 198 nombres de nuestro Buscador de empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche la potencia analítica de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que proporciona información detallada sobre todos los mercados bursátiles del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Allegiant Travel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ALGT

Advertisement