Aunque los accionistas de PayPal Holdings (NASDAQ:PYPL) están en números rojos en los últimos tres años, los beneficios subyacentes han crecido en realidad

Los accionistas de PayPal Holdings, Inc.(NASDAQ:PYPL) deberían estar contentos de ver que el precio de la acción subió un 22% en el último trimestre. Pero eso no cambia el hecho de que los rendimientos de los últimos tres años han sido estomagantes. En ese tiempo, la cotización se ha derretido como una bola de nieve en el desierto, con una caída del 73%. Ya era hora de que los accionistas obtuvieran beneficios. Por supuesto, la verdadera pregunta es si la empresa puede mantener el cambio.

Aunque la acción ha subido un 5,4% en la última semana, los accionistas a largo plazo siguen en números rojos.

Vea nuestro último análisis de PayPal Holdings

Aunque algunos siguen enseñando la hipótesis de los mercados eficientes, se ha demostrado que los mercados son sistemas dinámicos sobrerreactivos y que los inversores no siempre son racionales. Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción del mercado sobre una empresa es comparar la variación del beneficio por acción (BPA) con el movimiento del precio de la acción.

Durante los desafortunados tres años de caída del precio de las acciones, PayPal Holdings vio en realidad cómo sus beneficios por acción (BPA) mejoraban un 1,5% al año. Esto es todo un enigma, y sugiere que podría haber algo que impulsara temporalmente el precio de la acción. O bien la empresa se ha sobrevalorado en el pasado, por lo que su crecimiento ha decepcionado.

Tras considerar las cifras, creemos que el mercado tenía mayores expectativas de crecimiento del BPA hace tres años. Pero es posible que un vistazo a otras métricas sea esclarecedor.

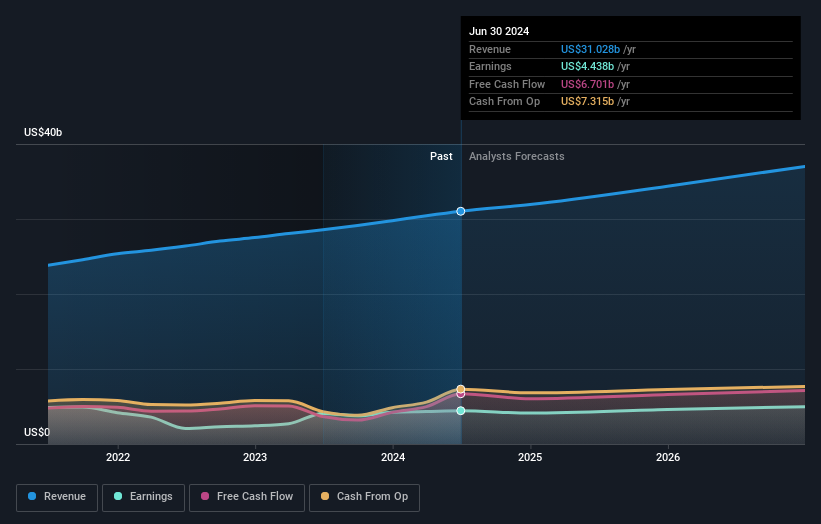

Observamos que, en tres años, los ingresos han crecido en realidad a una tasa anual del 8,4%, por lo que no parece ser una razón para vender acciones. Probablemente merezca la pena investigar más a fondo PayPal Holdings; aunque es posible que nos estemos perdiendo algo en este análisis, también podría haber una oportunidad.

A continuación puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

PayPal Holdings es bien conocida por los inversores, y un montón de analistas inteligentes han tratado de predecir los futuros niveles de beneficios. Si está pensando en comprar o vender acciones de PayPal Holdings, debería consultar este informe gratuito que muestra las estimaciones de consenso de los analistas sobre los beneficios futuros.

Una perspectiva diferente

Los accionistas de PayPal Holdings han subido un 20% este año. Lamentablemente, no alcanza la rentabilidad del mercado. Pero al menos sigue siendo una ganancia. A lo largo de cinco años, el TSR ha sido una reducción del 5% anual. Así que esto podría ser una señal de que el negocio ha cambiado su suerte. Antes de dedicar más tiempo a PayPal Holdings , sería aconsejable hacer clic aquí para ver si personas con información privilegiada han estado comprando o vendiendo acciones.

Si usted es como yo, no querrá perderse esta lista gratuita de pequeñas capitalizaciones infravaloradas que están comprando personas con información privilegiada.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PayPal Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.