3 valores estadounidenses de crecimiento con hasta un 20% de participación interna

Revisado por Simply Wall St

A finales de 2024, el mercado bursátil estadounidense ha experimentado un buen año en general, a pesar de terminar con una nota más débil, con el Dow registrando su mayor pérdida mensual en más de dos años. Sin embargo, el Nasdaq Composite y el S&P 500 lograron unas impresionantes ganancias anuales del 29% y el 23%, respectivamente. En este contexto, las empresas en crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que suelen ser una señal de la confianza de las personas más cercanas a la empresa en su potencial de éxito futuro.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.8% | 36.6% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

| CarGurus (NasdaqGS:CARG) | 17% | 42.4% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

Community West Bancshares (NasdaqCM:CWBC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Community West Bancshares es el holding bancario de Central Valley Community Bank, que ofrece servicios de banca comercial a pequeñas y medianas empresas y particulares del valle central de California, con una capitalización bursátil de 366,98 millones de dólares.

Operaciones: La empresa genera unos ingresos de 95,15 millones de dólares de sus operaciones bancarias, ofreciendo servicios de banca comercial en el valle central de California.

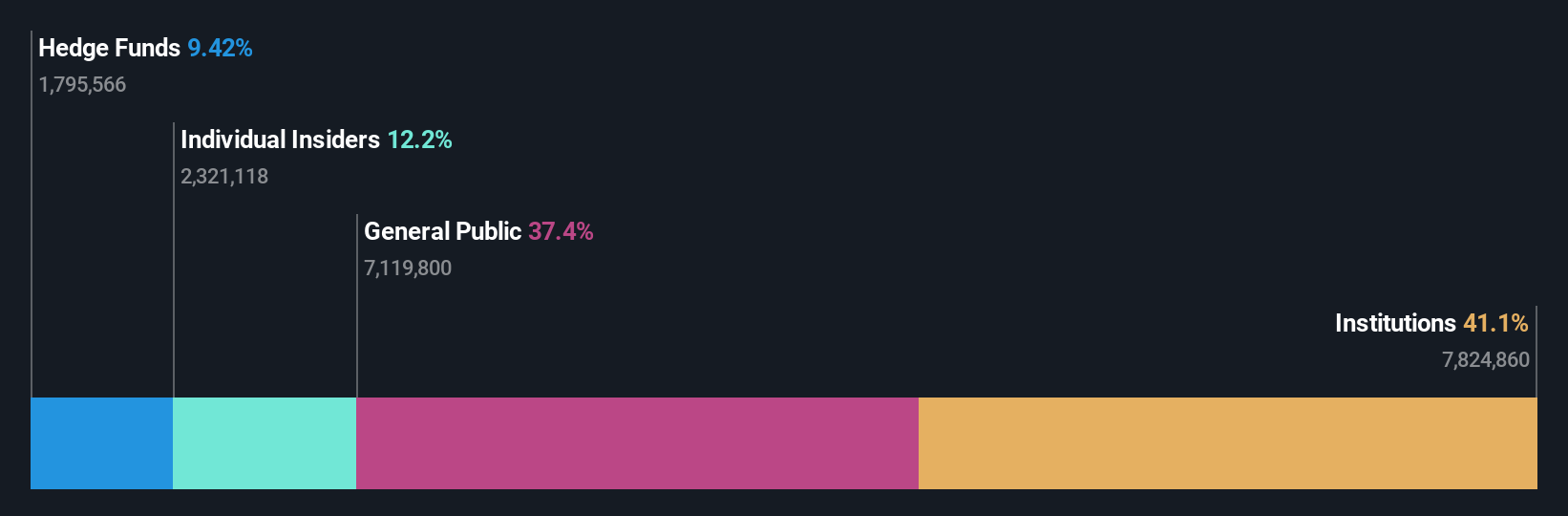

Titularidad de información privilegiada: 12%

Community West Bancshares muestra potencial con una previsión de crecimiento de los ingresos del 18,4% anual, por encima del 9,2% del mercado estadounidense. Sin embargo, los beneficios recientes han disminuido, con una caída de los ingresos netos a 3,39 millones de dólares en el tercer trimestre de 2024, frente a los 6,39 millones de dólares de hace un año. A pesar de la considerable actividad de negociación con información privilegiada y la dilución del año pasado, los analistas esperan un crecimiento significativo de los beneficios del 73,8% anual en los próximos tres años, lo que sugiere optimismo sobre su rendimiento futuro a pesar de los retos actuales.

- Navegue por los entresijos de Community West Bancshares con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Community West Bancshares apunta a un precio de la acción desinflado en comparación con su valor estimado.

Viemed Healthcare (NasdaqCM:VMD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

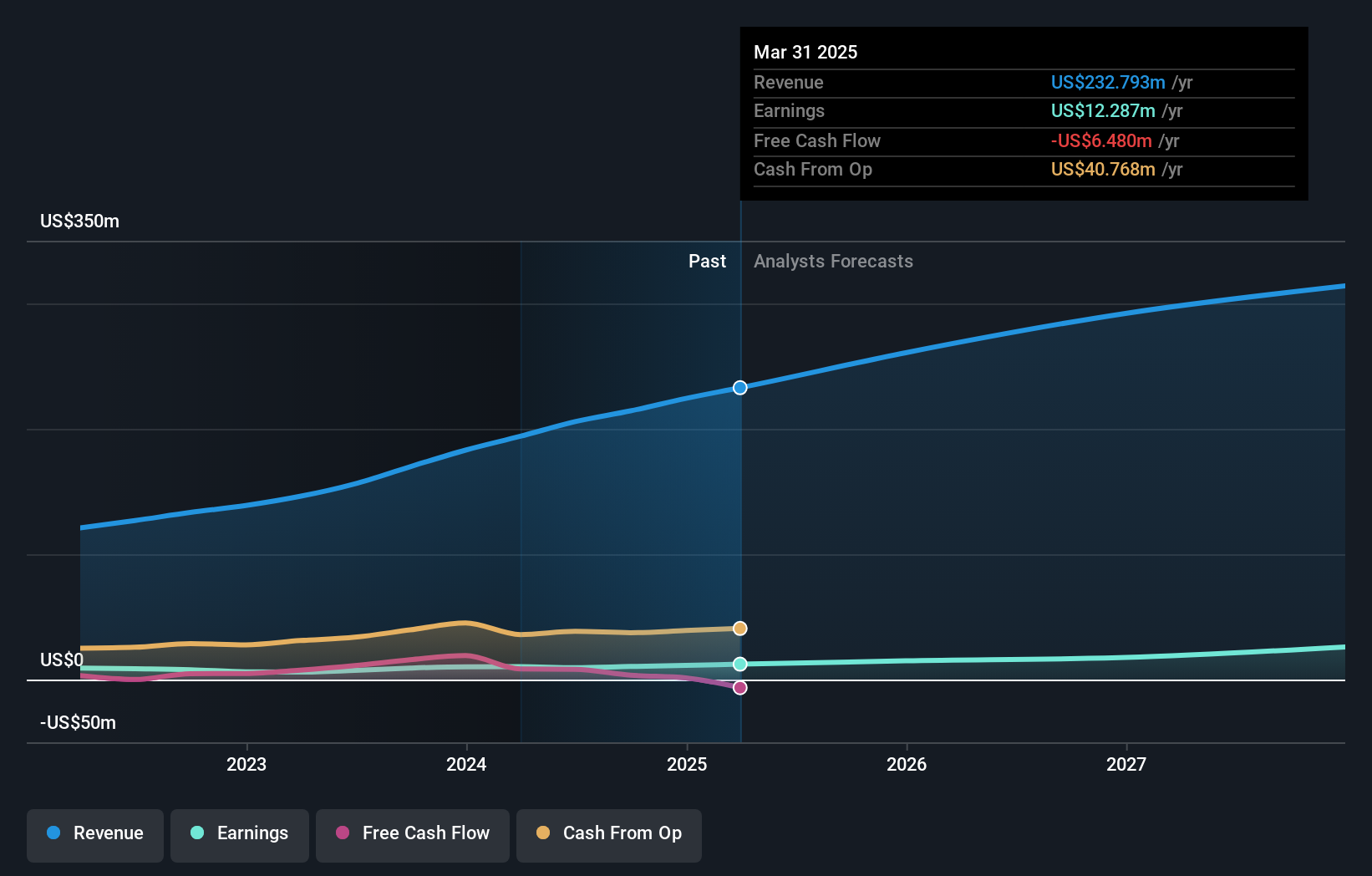

Visión general: Viemed Healthcare, Inc. opera en Estados Unidos, ofreciendo equipos médicos domiciliarios y servicios de salud respiratoria post-aguda, con una capitalización de mercado de aproximadamente 311,49 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente del sector de trastornos respiratorios y del sueño, y ascienden a 214,30 millones de dólares.

Titularidad de información privilegiada: 12.6%

Los resultados del tercer trimestre de 2024 de Viemed Healthcare mostraron unas ventas de 58 millones de dólares, frente a los 49,4 millones de dólares de hace un año, con un beneficio neto que ascendió a 3,88 millones de dólares. La empresa prevé un crecimiento de los ingresos del 12,9% anual, superando el 9,2% del mercado estadounidense en general. Los analistas esperan que los beneficios crezcan significativamente a un ritmo del 32,5% anual durante los próximos tres años, lo que indica un fuerte potencial a pesar de la ausencia de actividad sustancial de información privilegiada recientemente y un modesto crecimiento histórico de los beneficios del 13,3%.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Viemed Healthcare leyendo nuestro informe de estimaciones de analistas aquí.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Viemed Healthcare podría ser bastante moderado.

Youdao (NYSE:DAO)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

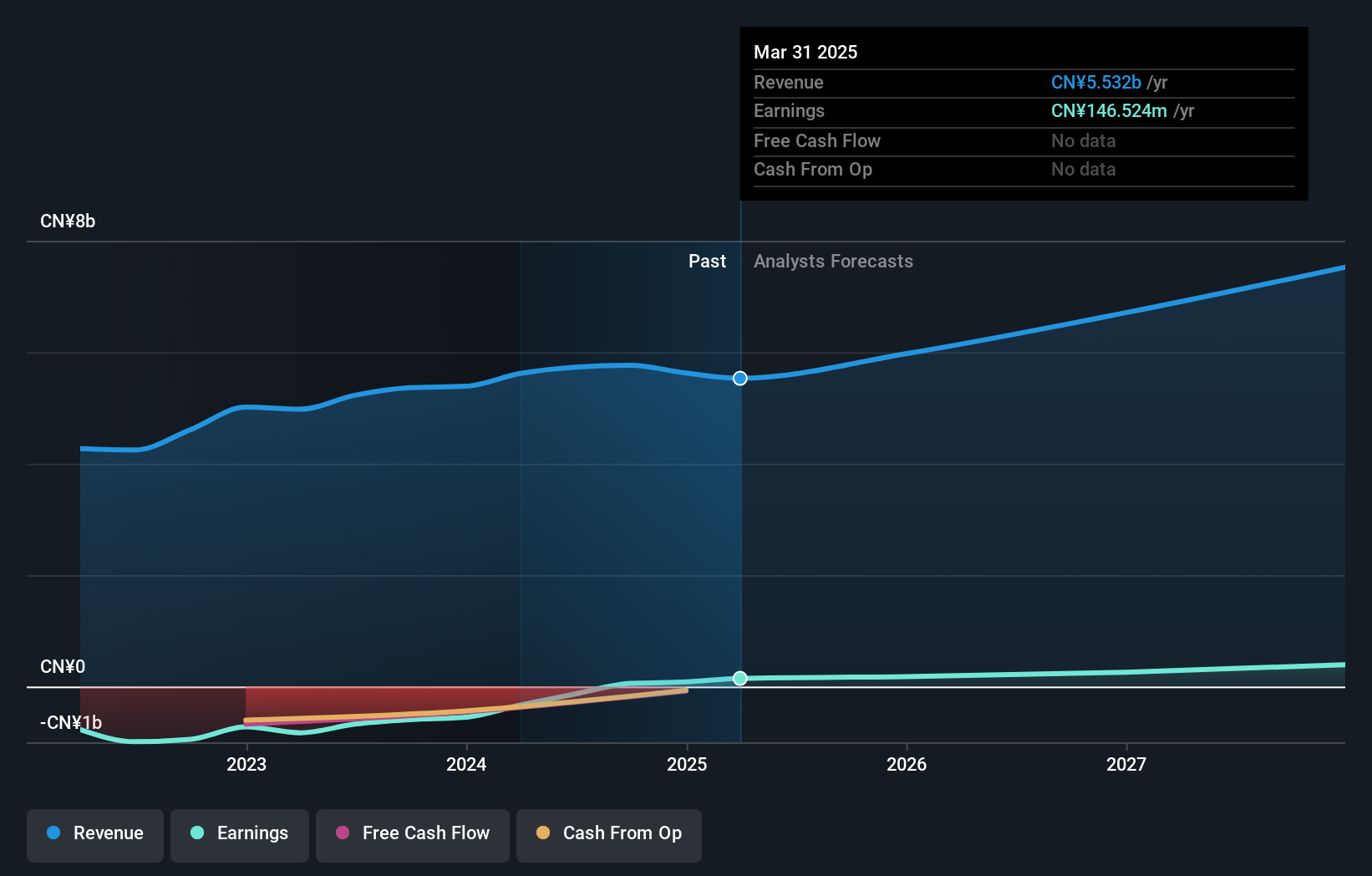

Visión general: Youdao, Inc. es una empresa de tecnología de Internet que ofrece servicios en línea de contenido, comunidad, comunicación y comercio en China con una capitalización de mercado de 827,07 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen dispositivos inteligentes que generan 885,63 millones de CN¥, servicios de aprendizaje con 2.910 millones de CN¥ y servicios de marketing en línea con 1.970 millones de CN¥.

Tenencia de información privilegiada: 20,3%.

Las recientes ganancias de Youdao revelan un cambio de tendencia, logrando unos ingresos netos de 86,25 millones de CNY desde las pérdidas del año pasado. La empresa prevé un sólido crecimiento anual de los beneficios del 98,6%, por encima de la media del mercado estadounidense, aunque el crecimiento de sus ingresos es más lento, del 11,8%. A pesar de la alta volatilidad del precio de las acciones y de los fondos propios negativos, la rentabilidad de Youdao marca un progreso significativo. Sin embargo, persiste la preocupación por la estabilidad financiera, ya que los pagos de intereses no están bien cubiertos por los beneficios y no se ha registrado recientemente ninguna actividad sustancial con información privilegiada.

- Obtenga información detallada sobre nuestro análisis de las acciones de Youdao en este informe de crecimiento.

- El análisis detallado en nuestro informe de valoración de Youdao apunta a un precio de la acción inflado en comparación con su valor estimado.

Aproveche la oportunidad

- Investigue aquí nuestra lista completa de 200 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Viemed Healthcare puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.