Atour Lifestyle Holdings y otros 2 valores de crecimiento favorecidos por la información privilegiada

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense navega en un entorno mixto, con los principales índices luchando por prolongar su reciente repunte, los inversores están muy atentos a las señales de estabilidad económica en medio de una mayor incertidumbre. En estos momentos, las empresas de crecimiento con un alto nivel de participación interna pueden resultar atractivas, ya que suelen ser una señal de confianza por parte de las personas más cercanas al negocio y pueden ofrecer resistencia frente a la volatilidad general del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Coastal Financial (NasdaqGS:CCB) | 14.5% | 46.3% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.3% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.6% |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

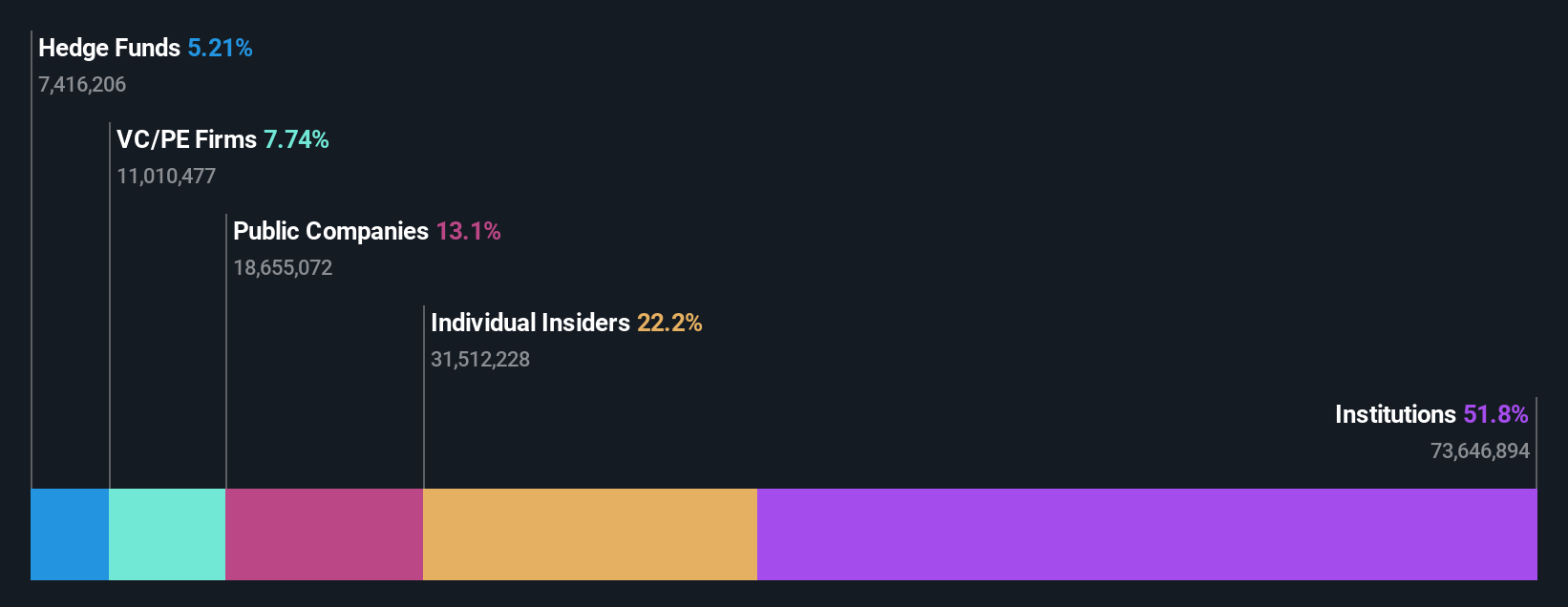

Atour Lifestyle Holdings (NasdaqGS:ATAT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

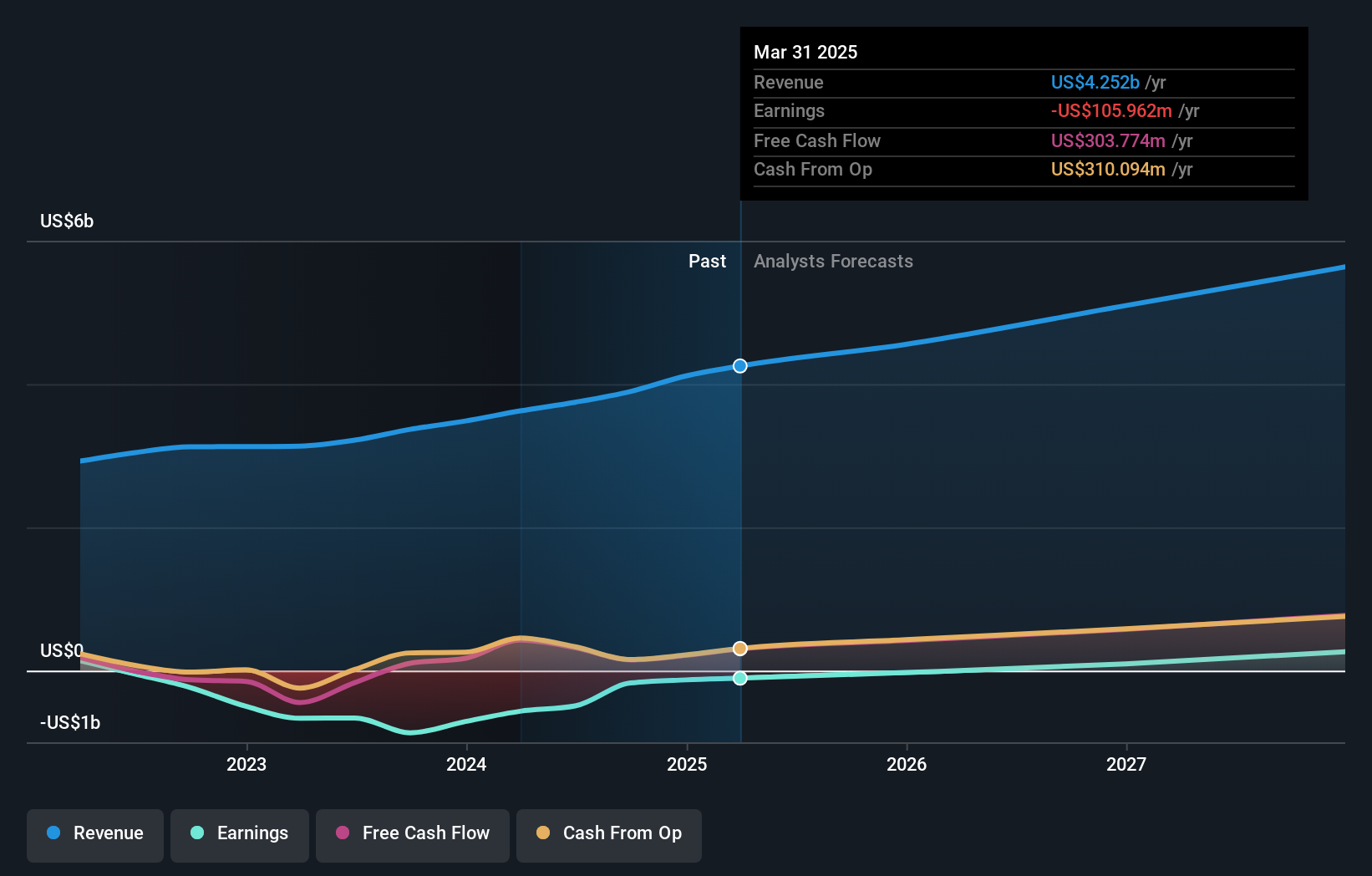

Visión general: Atour Lifestyle Holdings Limited, con una capitalización bursátil de 4.250 millones de dólares, opera a través de sus filiales para desarrollar marcas de estilo de vida centradas en la oferta hotelera en la República Popular China.

Operaciones: El segmento de ingresos de la empresa, Atour Group, generó 6.670 millones de yenes chinos.

Participación: 26

Previsión de crecimiento de ingresos: 22,8% anual.

Atour Lifestyle Holdings cotiza un 49,9% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. La empresa presenta sólidas perspectivas de crecimiento, con una previsión de aumento significativo de los beneficios del 25,7% anual, por encima del 13,9% del mercado estadounidense. También se prevé que los ingresos aumenten un 22,8% anual, superando la media del mercado. A pesar de la ausencia reciente de operaciones con información privilegiada, la elevada rentabilidad sobre fondos propios prevista del 45,8% en tres años subraya las sólidas expectativas de rendimiento financiero.

- Navegue a través de las complejidades de Atour Lifestyle Holdings con nuestro informe completo de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, la cotización de Atour Lifestyle Holdings podría ser demasiado pesimista.

Roku (NasdaqGS:ROKU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Roku, Inc. opera una plataforma de streaming de TV tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 9.830 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Dispositivos, que aporta 590,12 millones de dólares, y Plataforma, que genera 3.520 millones de dólares.

Tenencia de información privilegiada: 23,8%.

Previsión de crecimiento de los ingresos: 10,1% anual.

La trayectoria de crecimiento de Roku se ve respaldada por una reciente asociación con Monster Jam, que mejora su oferta de contenidos en The Roku Channel. A pesar de cotizar un 39,7% por debajo de su valor razonable, la actividad de información privilegiada muestra más compras que ventas, aunque no en grandes volúmenes. Se prevé que los ingresos crezcan un 10,1% anual, superando la media del mercado estadounidense del 8,4%, mientras que los beneficios aumentarán significativamente un 63,71% anual, avanzando hacia la rentabilidad en tres años.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Roku.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Roku podría ser bastante moderado.

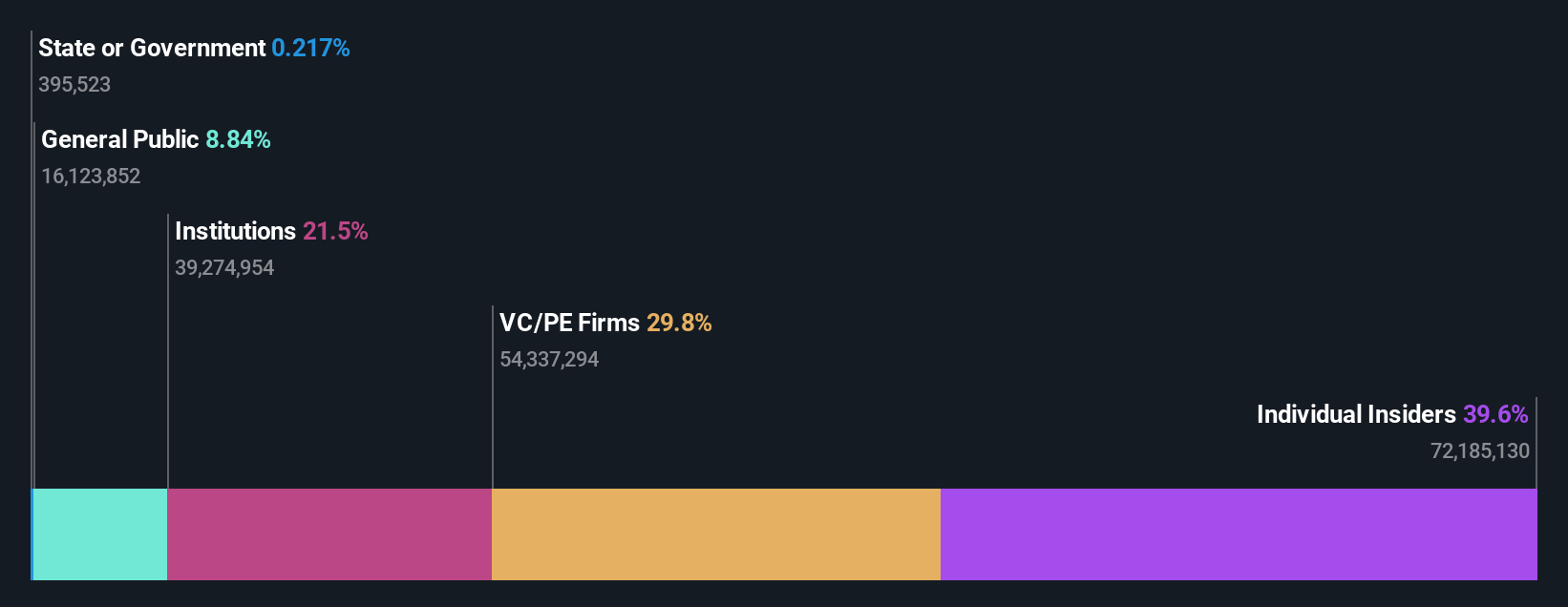

VTEX (NYSE:VTEX)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: VTEX, junto con sus filiales, ofrece una plataforma de comercio digital de software como servicio para marcas empresariales y minoristas, con una capitalización de mercado de aproximadamente 901,51 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de software y servicios de Internet, que asciende a 226,71 millones de dólares.

Titularidad de información privilegiada: 39.6%

Previsión de crecimiento de los ingresos: 13,2% anual

El crecimiento de VTEX está marcado por una fuerte titularidad de información privilegiada, sin actividad significativa de negociación con información privilegiada en los últimos meses. La empresa informó de un cierre de ejercicio 2024 rentable, con un beneficio neto de 12 millones de dólares, frente a las pérdidas anteriores. Los ingresos para todo el año alcanzaron los 226,71 millones de dólares, y se espera que los beneficios crezcan significativamente a un ritmo del 39,1% anual, superando la media del mercado. Las recientes recompras de más de 3 millones de acciones indican confianza en su trayectoria de crecimiento a pesar de las moderadas previsiones de ingresos.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de VTEX.

- Nuestro informe de valoración revela la posibilidad de que las acciones de VTEX coticen con prima.

Puntos clave

- Haga clic aquí para acceder a nuestro índice completo de 205 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Atour Lifestyle Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.