NIKE (NYSE:NKE) pierde 4.900 millones de dólares, los beneficios de la empresa y la rentabilidad de los inversores han tendido a la baja en los últimos tres años

La verdad es que si inviertes durante el tiempo suficiente, acabarás con algunas acciones perdedoras. Los accionistas a largo plazo de NIKE, Inc.(NYSE:NKE) lo saben muy bien, ya que el precio de la acción ha bajado considerablemente en tres años. Por desgracia, han aguantado un descenso del 54% en el precio de la acción en ese tiempo. Las noticias más recientes no sirven de consuelo, ya que la cotización ha bajado un 28% en un año. Además, ha bajado un 10% en un trimestre. Eso no es muy divertido para los titulares. Esto podría estar relacionado con los recientes resultados financieros - puede ponerse al día sobre los datos más recientes leyendo nuestro informe sobre la empresa.

Dado que NIKE ha perdido 4.900 millones de dólares de su valor en los últimos 7 días, veamos si la caída a más largo plazo ha sido impulsada por la economía de la empresa.

Consulte nuestro último análisis de NIKE

Aunque los mercados son un poderoso mecanismo de fijación de precios, los precios de las acciones reflejan el sentimiento de los inversores, no sólo los resultados empresariales subyacentes. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar el beneficio por acción (BPA) con el precio de la acción.

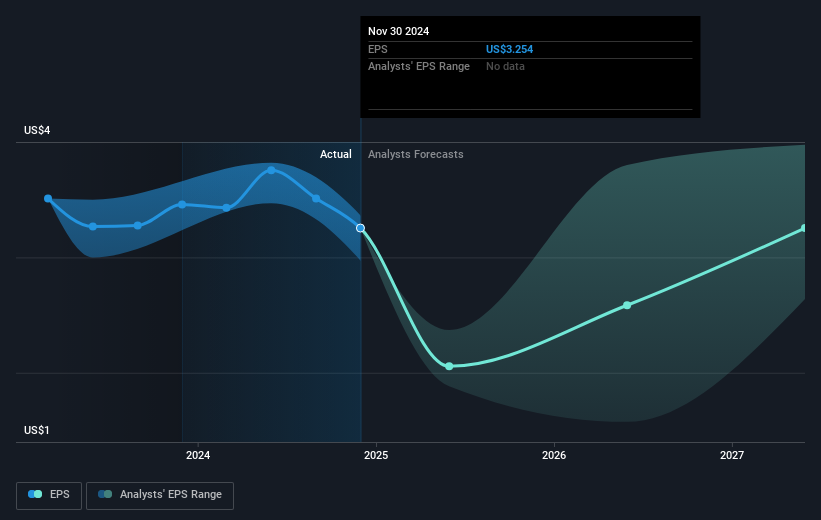

En los últimos tres años, el BPA de NIKE ha disminuido a un ritmo compuesto del 5,6% anual. La caída del precio de la acción del 23% es en realidad más pronunciada que la caída del BPA. Así que es probable que el descenso del BPA haya decepcionado al mercado, dejando a los inversores indecisos a la hora de comprar.

El gráfico siguiente muestra cómo ha cambiado el BPA a lo largo del tiempo (desvele los valores exactos haciendo clic en la imagen).

Este informe interactivo gratuito sobre los beneficios, los ingresos y el flujo de caja de NIKE es un buen punto de partida si desea investigar más a fondo el valor.

Una perspectiva diferente

Los accionistas de NIKE han perdido un 27% en el año (incluso incluyendo dividendos), pero el propio mercado ha subido un 26%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Desgraciadamente, el rendimiento del año pasado puede indicar retos no resueltos, dado que fue peor que la pérdida anualizada del 4% de la última media década. En términos generales, la debilidad de la cotización a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían querer investigar el valor con la esperanza de un cambio de tendencia. Antes de formarse una opinión sobre NIKE, es posible que desee tener en cuenta estas 3 métricas de valoración.

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.