Advertisement

Los valores de crecimiento de EE.UU. con una alta participación de inversores internos crecen hasta un 48% en ingresos

Simply Wall St

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense experimenta fluctuaciones, con índices importantes como el Dow Jones y el S&P 500 enfrentándose a posibles pérdidas semanales, los inversores se centran cada vez más en identificar oportunidades de crecimiento resistentes. En este entorno, las empresas con un alto nivel de participación accionarial pueden resultar especialmente atractivas debido a su alineación de intereses entre la dirección y los accionistas, lo que a menudo se traduce en un fuerte crecimiento de los ingresos incluso en medio de la volatilidad general del mercado.

Las 10 principales empresas de crecimiento con un alto grado de participación de inversores internos en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.4% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 30.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.3% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Enovix (NasdaqGS:ENVX) | 12.8% | 56.0% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.2% | 33.6% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

Liquidia (NasdaqCM:LQDA)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Liquidia Corporation es una empresa biofarmacéutica que desarrolla, fabrica y comercializa productos para necesidades no cubiertas de los pacientes en Estados Unidos, con una capitalización bursátil de aproximadamente 1.400 millones de dólares.

Operaciones: Liquidia genera sus ingresos principalmente de su segmento farmacéutico, que representó 15,61 millones de dólares.

Titularidad de información privilegiada: 10.7%

Previsión de crecimiento de los ingresos: 48,6% anual

Se prevé que Liquidia registre un crecimiento sustancial de los ingresos del 48,6% anual, por encima del 8,9% del mercado estadounidense. Se prevé que sus beneficios aumenten un 57,39% anual, con una rentabilidad prevista para dentro de tres años, lo que supone un crecimiento superior a la media del mercado. Actualmente cotiza con un descuento significativo (80,6%) por debajo de su valor razonable estimado, y no se dispone de datos recientes sobre operaciones con información privilegiada en los últimos tres meses. Liquidia se presentó recientemente en la J.P. Morgan Healthcare Conference en enero de 2025.

- Sumérjase en los detalles de Liquidia aquí con nuestro exhaustivo informe de previsión de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Liquidia esté cotizando por encima de su valor estimado.

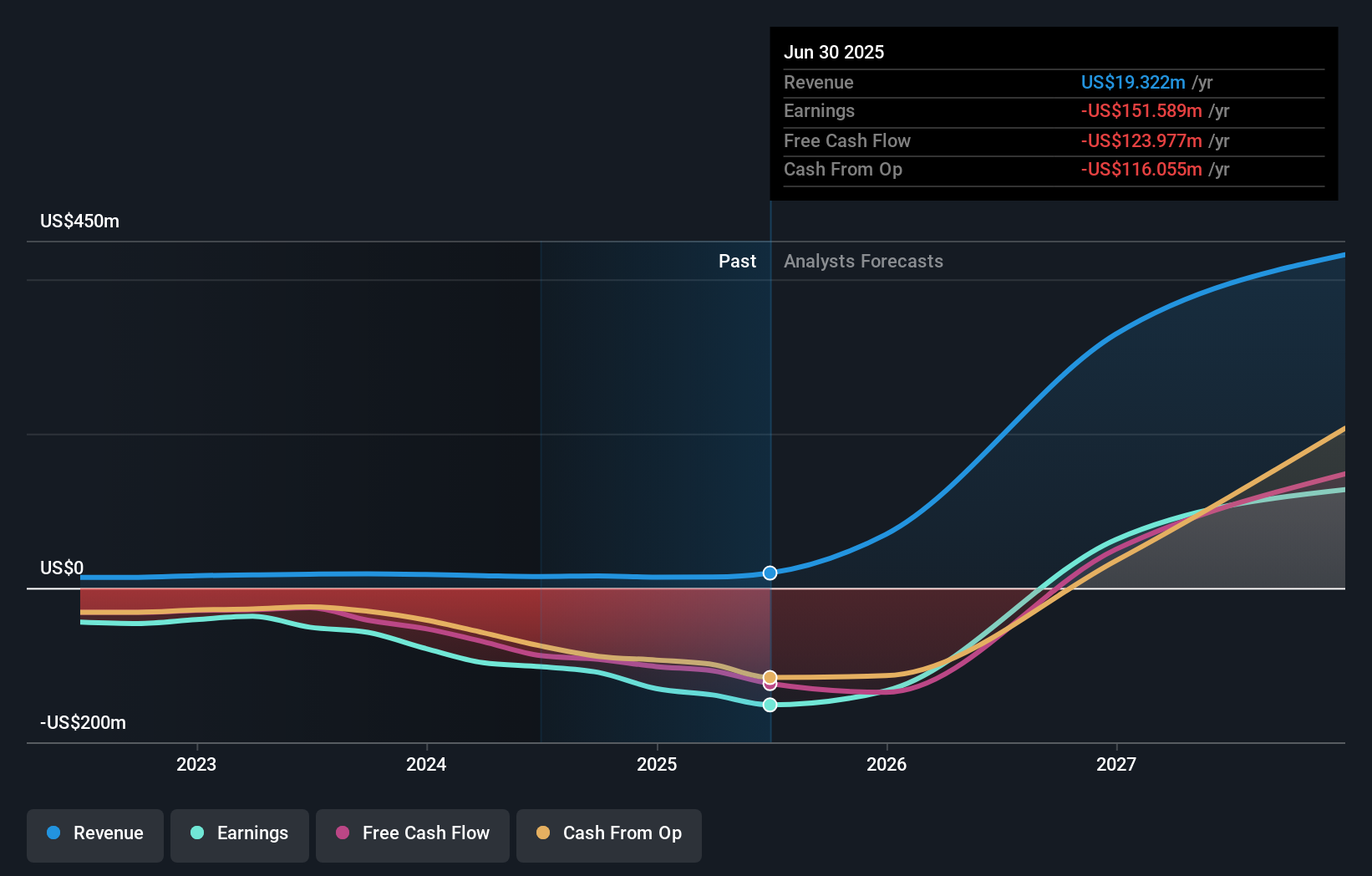

Enovix (NasdaqGS:ENVX)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Enovix Corporation diseña, desarrolla y fabrica baterías de iones de litio, con una capitalización de mercado de aproximadamente 2.110 millones de dólares.

Operaciones: Los segmentos de ingresos de Enovix Corporation no se especifican actualmente en el texto proporcionado.

Titularidad de información privilegiada: 12.8%

Previsión de crecimiento de los ingresos: 44,4% anual

Enovix está preparada para un crecimiento significativo, con un aumento previsto de los ingresos del 44,4% anual, superando la media del mercado estadounidense del 8,9%. La empresa aspira a alcanzar la rentabilidad en un plazo de tres años, proyectando un sólido crecimiento de los beneficios del 56% anual. Entre los últimos acontecimientos cabe citar un importante pedido de una empresa líder en IA y avances en su planta de fabricación de Malasia. A pesar de estos indicadores positivos, el precio de las acciones de Enovix sigue siendo muy volátil y no se dispone de datos recientes sobre operaciones con información privilegiada.

- Obtenga información detallada sobre nuestro análisis de las acciones de Enovix en este informe de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Enovix tenga un precio superior al que podrían justificar sus datos financieros.

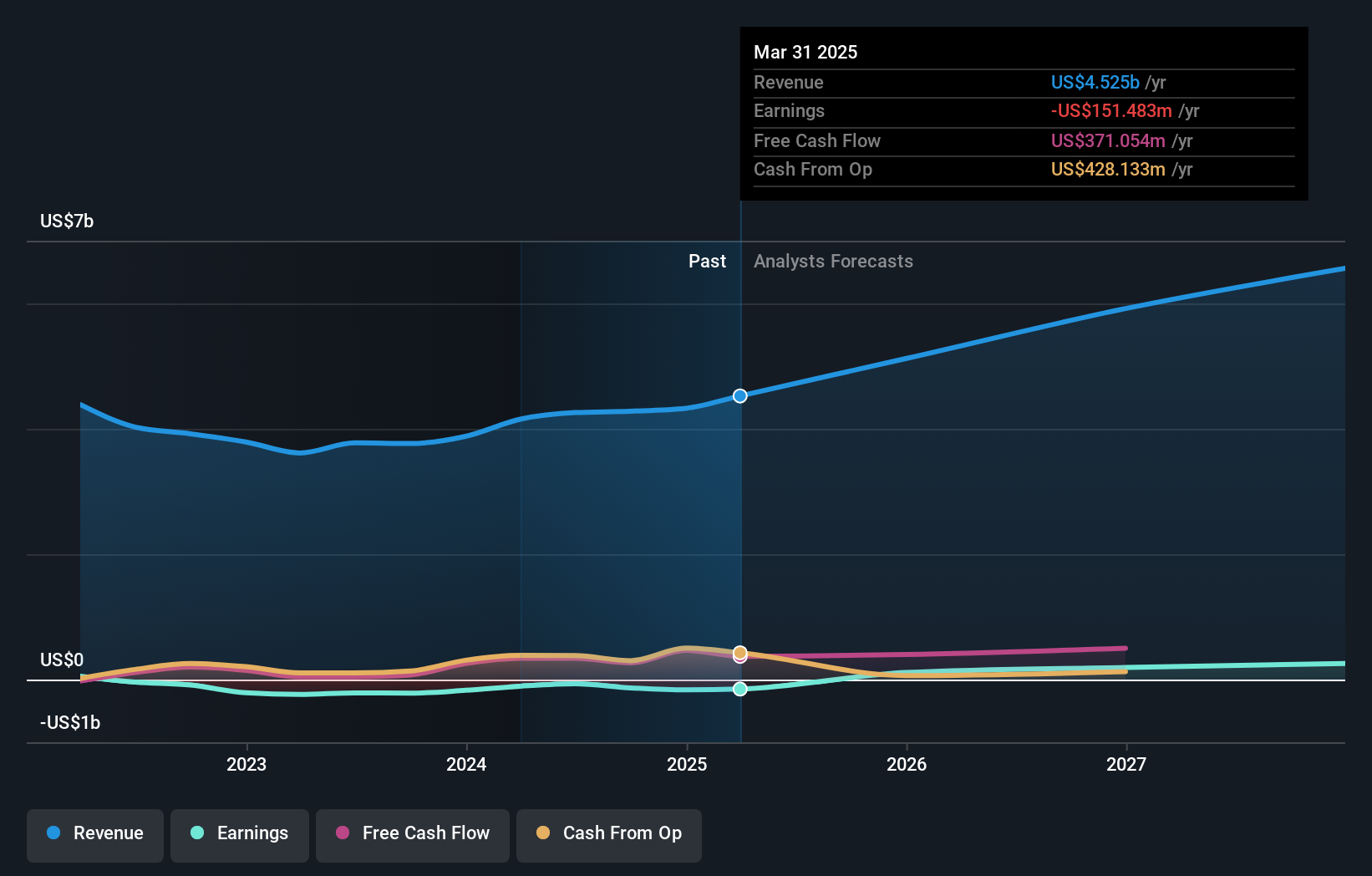

Tutor Perini (NYSE:TPC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Tutor Perini Corporation es una empresa constructora que ofrece servicios de contratación general, gestión de la construcción y diseño y construcción a clientes privados y públicos tanto en Estados Unidos como a escala internacional, con una capitalización bursátil de aproximadamente 1.210 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa son Contratistas especializados, con 615,19 millones de dólares, Civil (incluidos servicios de gestión), con 2.140 millones de dólares, y Edificación (incluidos servicios de gestión), con 1.700 millones de dólares.

Posesión de información privilegiada: 16.2%

Previsión de crecimiento de los ingresos: 12,7% anual.

Tutor Perini está avanzando con el proyecto de la cárcel de Manhattan, de 3.760 millones de dólares, mejorando su cartera de pedidos y sus perspectivas de crecimiento. La empresa ha mejorado su salud financiera reduciendo su deuda en 430 millones de dólares en el último año. Se prevé que los ingresos crezcan un 12,7% anual, por encima de la media del mercado estadounidense, y que los beneficios aumenten significativamente. A pesar de cotizar por debajo de las estimaciones de valor razonable, no se han registrado recientemente operaciones con información privilegiada tras los cambios en la cúpula ejecutiva.

- Navegue por los entresijos de Tutor Perini con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Tutor Perini puede estar infravalorada.

Aproveche la oportunidad

- Haga clic aquí para acceder a nuestro índice completo de 197 empresas de EE.UU. de rápido crecimiento con una alta participación interna.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tutor Perini puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TPC

Advertisement