3 empresas de crecimiento de EE.UU. con una alta participación interna que esperan un crecimiento de los beneficios de hasta el 98%.

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense experimenta rentabilidades dispares y los principales índices, como el Dow Jones y el S&P 500, registran movimientos parciales, los inversores están muy atentos a los informes de resultados y a las tendencias de las criptomonedas, que siguen influyendo en la dinámica del mercado. En este entorno, las empresas de crecimiento con una elevada participación de inversores internos pueden ser especialmente atractivas, ya que a menudo indican la confianza de las personas más cercanas a las operaciones de la empresa, lo que podría posicionarlas para un crecimiento significativo de los beneficios en medio de las condiciones económicas actuales.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.9% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.5% | 31.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.6% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.8% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Byrna Technologies (NasdaqCM:BYRN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Byrna Technologies Inc. es una empresa de tecnología de defensa personal menos letal que desarrolla, fabrica y vende soluciones de seguridad personal en varios continentes, con una capitalización bursátil de 480,24 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento Aeroespacial y Defensa, que generó 73,42 millones de dólares.

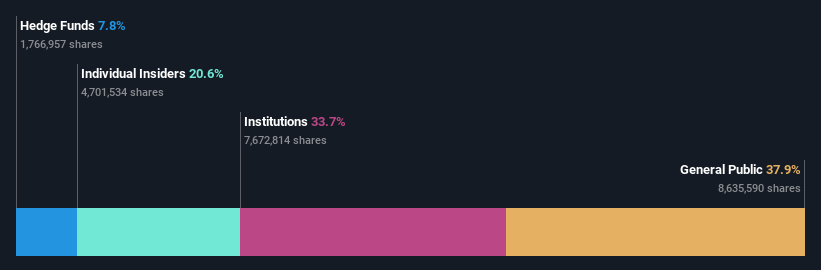

Tenencia de información privilegiada: 20,9%.

Previsión de crecimiento de los beneficios: 43,4% anual.

Byrna Technologies, una empresa en crecimiento con una elevada participación de inversores, ha mostrado una mejora significativa de sus beneficios, que han llegado a ser rentables este año. Las previsiones indican un sólido crecimiento anual de los beneficios del 43,4%, superando la media del mercado estadounidense. A pesar de las recientes ventas de información privilegiada y de la volatilidad del precio de las acciones, se espera que los ingresos de Byrna crezcan un 22,4% anual, impulsados por la expansión de los pedidos internacionales de Argentina y Uruguay. Las recientes recompras de acciones por un total de 3 millones de dólares demuestran la confianza de la dirección en las perspectivas de la empresa.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Byrna Technologies.

- El análisis detallado en nuestro informe de valoración de Byrna Technologies apunta a un precio de la acción inflado en comparación con su valor estimado.

Westrock Coffee (NasdaqGM:WEST)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Westrock Coffee Company, LLC es un proveedor integrado de soluciones de café, té, sabores, extractos e ingredientes que opera tanto en Estados Unidos como a nivel internacional con una capitalización de mercado de 640,48 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento Beverage Solutions, que generó 660,44 millones de dólares, y de su segmento Sustainable Sourcing & Traceability, que aportó 184,58 millones de dólares.

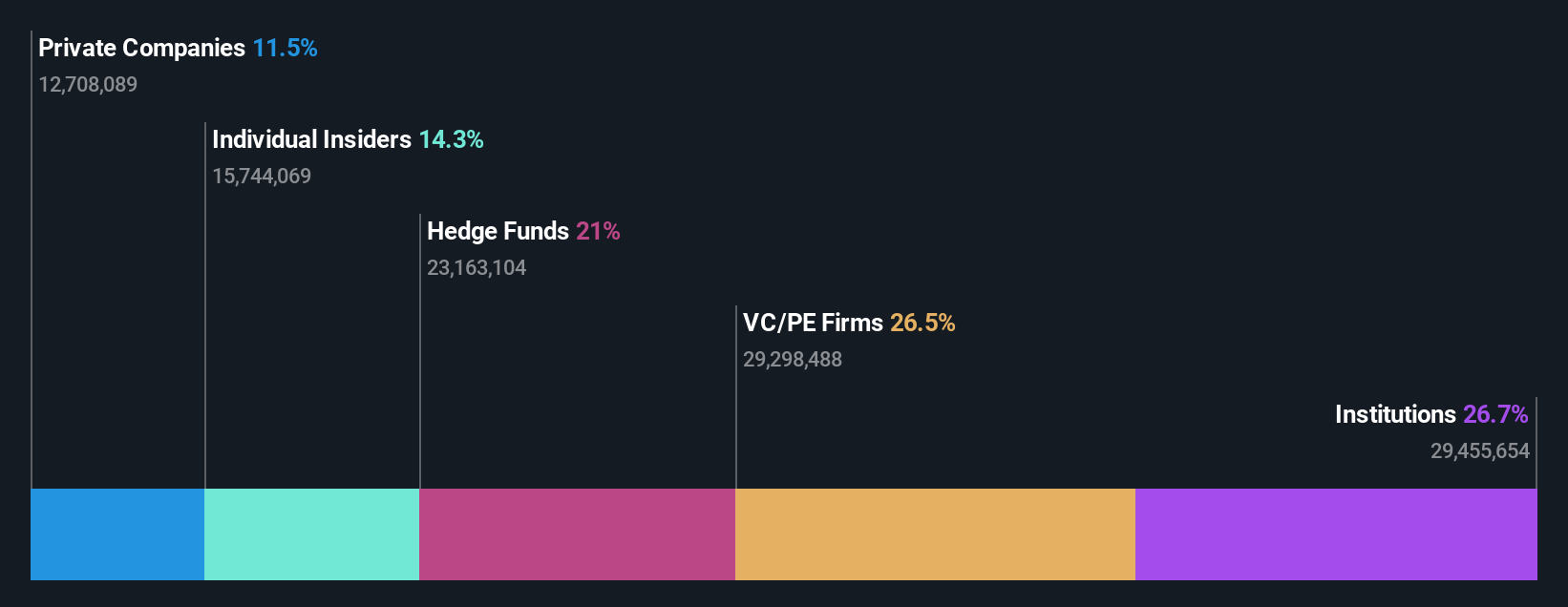

Titularidad de información privilegiada: 13.4%

Previsión de crecimiento de los beneficios: 98,2% anual

Se prevé que Westrock Coffee, caracterizada por una importante participación de inversores, logre un importante crecimiento de los beneficios del 98,17% anual y una expansión de los ingresos superior a la del mercado, del 15,8%. A pesar de las recientes pérdidas (14,26 millones de dólares en el tercer trimestre), los accionistas con información privilegiada han comprado más acciones que las que han vendido en los últimos tres meses, lo que indica confianza en sus infravaloradas acciones. La empresa cotiza un 70,1% por debajo de su valor razonable estimado y prevé ser rentable en tres años, reforzada por cambios estratégicos de liderazgo como el nombramiento de Ken Parent como consejero.

- Haga clic aquí para descubrir los matices de Westrock Coffee con nuestro detallado informe analítico de crecimiento futuro.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Westrock Coffee podría ser demasiado pesimista.

Grupo VNET (NasdaqGS:VNET)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: VNET Group, Inc. es un holding de inversiones que ofrece servicios de alojamiento y servicios relacionados en China, con una capitalización de mercado de aproximadamente 987,77 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de alojamiento y servicios relacionados, que generó 7.680 millones de yenes chinos.

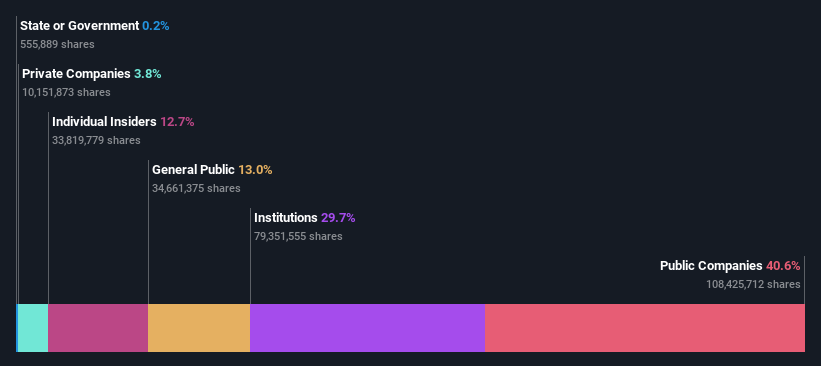

Tenencia de información privilegiada: 12.7%

Previsión de crecimiento de los beneficios: 88% anual.

VNET Group, que cuenta con una importante participación interna, elevó recientemente sus previsiones de ingresos para 2024 a 8.100 millones de RMB, lo que refleja un crecimiento del 7,9% al 9,3%. La empresa registró un beneficio neto de 317,63 millones de CNY en el tercer trimestre, tras las pérdidas anteriores, lo que indica una mejora de los resultados financieros. A pesar de la elevada volatilidad del precio de la acción y la dilución de accionistas en el pasado, VNET cotiza por debajo del valor razonable estimado y se espera que alcance la rentabilidad en tres años con unas previsiones de crecimiento de los beneficios superiores a la media del mercado.

- Eche un vistazo más de cerca al potencial de VNET Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración del Grupo VNET, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al previsto.

Convertir las ideas en acciones

- Embárquese en su viaje de inversión hacia nuestra selección de 209 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Byrna Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.