Advertisement

Las empresas de mayor crecimiento de mayo de 2025 con una alta participación de información privilegiada

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados estadounidenses registran resultados dispares a la espera de la decisión de la Reserva Federal sobre los tipos de interés y las negociaciones arancelarias en curso, los inversores están muy atentos a las señales de estabilidad económica. En este entorno, las empresas de crecimiento con un alto nivel de participación interna pueden ser especialmente atractivas, ya que la confianza de los inversores puede sugerir un fuerte potencial de rendimiento futuro a pesar de las incertidumbres del mercado en general.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.1% | 34.1% |

| Duolingo (NasdaqGS:DUOL) | 14.3% | 39.5% |

| FTC Solar (NasdaqCM:FTCI) | 32.7% | 61.8% |

| AST SpaceMobile (NasdaqGS:ASTS) | 13.5% | 60.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.2% | 65.1% |

| Niu Technologies (NasdaqGM:NIU) | 36% | 82.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.3% | 61.4% |

| Clene (NasdaqCM:CLNN) | 19.4% | 64% |

| BBB Foods (NYSE:TBBB) | 16.2% | 29.9% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 100.2% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

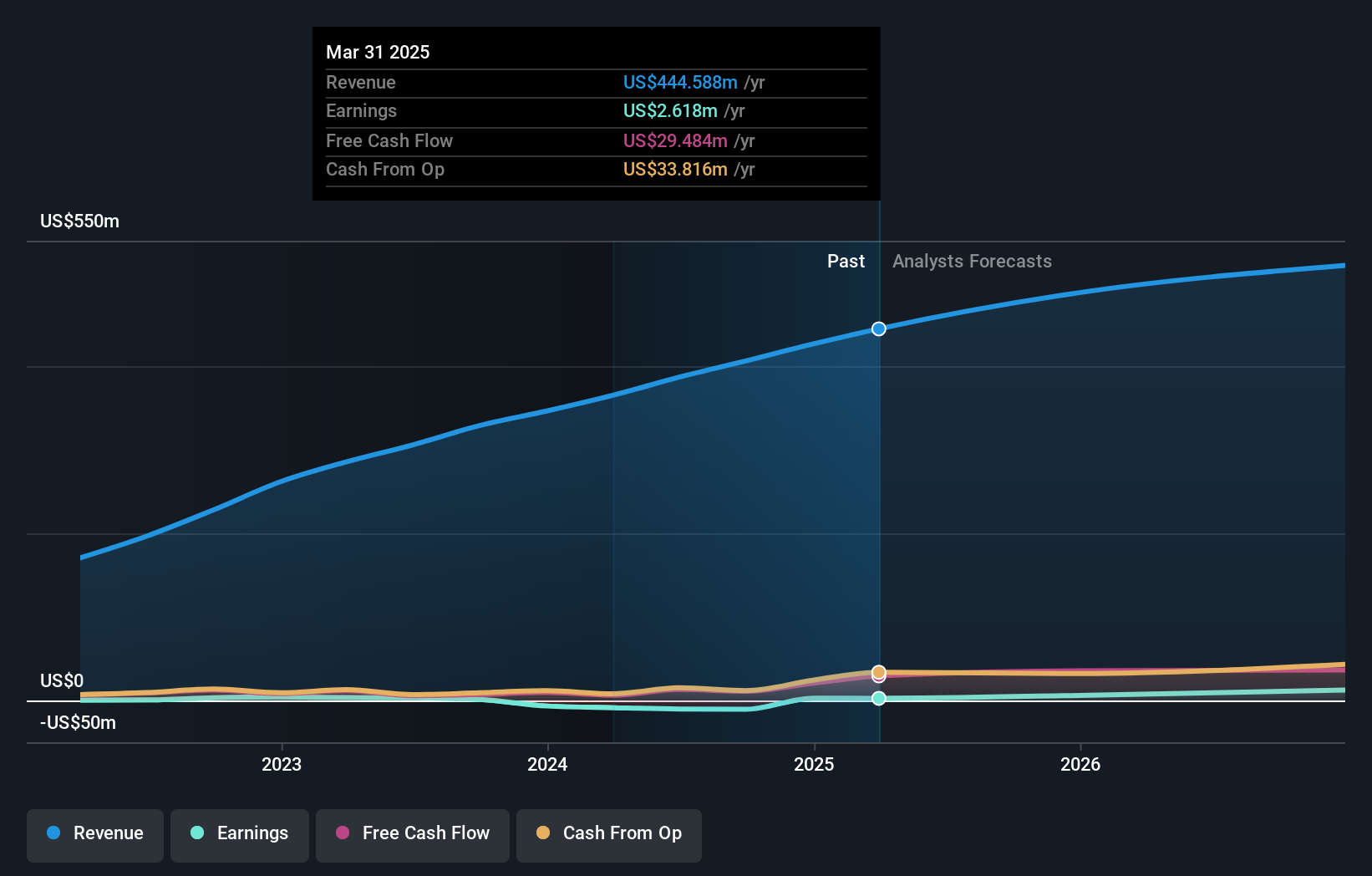

Bowman Consulting Group (NasdaqGM:BWMN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Bowman Consulting Group Ltd. ofrece servicios de consultoría de ingeniería, técnicos y de tecnología mejorada en todo Estados Unidos y tiene una capitalización de mercado de aproximadamente 389,74 millones de dólares.

Operaciones: La empresa genera unos ingresos de 426,56 millones de dólares por la prestación de servicios de ingeniería y servicios profesionales relacionados a sus clientes.

Titularidad de información privilegiada: 11.5%

Bowman Consulting Group cotiza muy por debajo de su valor razonable estimado, lo que pone de relieve su potencial atractivo como inversión. El crecimiento de los ingresos de la empresa, del 9,6% anual, supera al del mercado estadounidense en general, aunque se mantiene por debajo del umbral del 20% que suele asociarse a las empresas de alto crecimiento. Se espera que los beneficios aumenten sustancialmente, un 57,3% anual, superando la media del mercado. Los recientes contratos en los sectores de infraestructuras e ingeniería subrayan la capacidad de expansión de Bowman, mientras que los niveles de participación de los accionistas sugieren una alineación con sus intereses a pesar de las recientes pérdidas financieras.

- Navegue por los entresijos de Bowman Consulting Group con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Bowman Consulting Group coticen con prima.

PDF Solutions (NasdaqGS:PDFS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PDF Solutions, Inc. ofrece software propietario, propiedad intelectual para diseños de circuitos integrados, herramientas de hardware de medición, metodologías y servicios profesionales a nivel mundial con una capitalización de mercado de aproximadamente 744,82 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de Software y Programación, que generó 179,47 millones de dólares.

Titularidad de información privilegiada: 17.4%

PDF Solutions muestra un fuerte potencial de crecimiento, con una previsión de aumento significativo de los beneficios del 70% anual, por encima del mercado estadounidense en general. A pesar de que el crecimiento de los ingresos del 15,1% anual está por debajo del umbral de alto crecimiento, supera las medias del mercado. Los recientes acuerdos de financiación de la deuda proporcionan flexibilidad financiera para la expansión. La actividad de compra con información privilegiada sugiere confianza en las perspectivas futuras, mientras que la cotización con descuento sobre el valor razonable estimado puede presentar una oportunidad de inversión a pesar de las modestas mejoras recientes de los ingresos netos.

- Eche un vistazo más de cerca al potencial de PDF Solutions aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de PDF Solutions podría estar en el lado caro.

Daqo New Energy (NYSE:DQ)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Daqo New Energy Corp. fabrica y vende polisilicio a fabricantes de productos fotovoltaicos en China, con una capitalización bursátil de aproximadamente 856,31 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de polisilicio, con un total de 737,68 millones de dólares.

Tenencia de información privilegiada: 21,9%.

Daqo New Energy se enfrenta a los retos de la disminución de las ventas, con una pérdida neta de 71,84 millones de dólares en el primer trimestre de 2025, aunque se prevé que logre un importante crecimiento de los ingresos del 27,4% anual, por encima de la media del mercado estadounidense. A pesar de cotizar con un descuento considerable respecto a su valor razonable y de no haber recibido recientemente información privilegiada, la empresa prevé ser rentable en un plazo de tres años, con una producción prevista de entre 110.000 y 140.000 toneladas de polisilicio para 2025.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Daqo New Energy.

- A la luz de nuestro reciente informe de valoración, parece posible que Daqo New Energy esté cotizando por detrás de su valor estimado.

Próximos pasos

- Desbloquee nuestra lista completa de 203 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Listo para un enfoque diferente? Estas 16 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bowman Consulting Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:BWMN

Advertisement