Advertisement

Mientras los mercados estadounidenses muestran signos de recuperación, con el S&P 500 y el Nasdaq al alza tras un alentador informe sobre la inflación medida por el IPC, los inversores están muy atentos a las oportunidades de crecimiento en medio de la actual incertidumbre económica. En este contexto, las empresas con un alto nivel de participación interna suelen atraer la atención, ya que pueden ser una señal de confianza en los resultados futuros, lo que las convierte en opciones interesantes para aquellos que buscan navegar por el panorama actual del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 36.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.9% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Kingstone Companies (NasdaqCM:KINS) | 17.9% | 24.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Credit Acceptance (NasdaqGS:CACC) | 14.4% | 33.6% |

Veamos algunas de las mejores opciones del screener.

AerSale (NasdaqCM:ASLE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: AerSale Corporation está especializada en el suministro de aviones comerciales, motores y piezas de recambio a una clientela diversa que incluye aerolíneas y contratistas gubernamentales, con una capitalización bursátil de aproximadamente 424,10 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de Tech Ops - MRO Services, con 107,97 millones de dólares, Tech Ops - Product Sales, con 21,63 millones de dólares, Asset Management Solutions - Engine, con 173,72 millones de dólares, y Asset Management Solutions - Aircraft, con 41,75 millones de dólares.

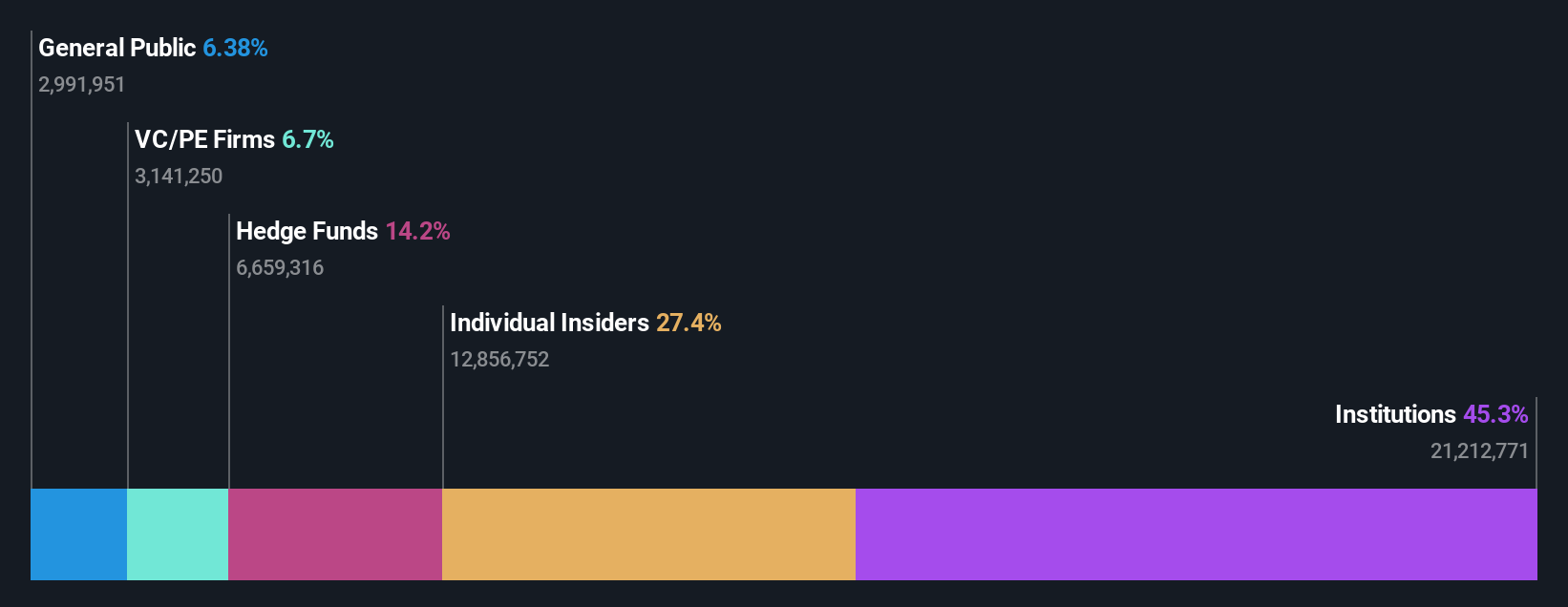

Tenencia de información privilegiada: 24,1%.

Previsión de crecimiento de los beneficios: 57,6% anual

AerSale Corporation, que cuenta con una participación significativa de iniciados, informó recientemente de su vuelta a la rentabilidad, con un beneficio neto de 5,85 millones de dólares en 2024, frente a las pérdidas del año anterior. Los ingresos aumentaron modestamente hasta 345,07 millones de dólares. A pesar de la baja rentabilidad sobre recursos propios prevista del 2,8%, se espera que los beneficios de AerSale crezcan significativamente un 57,58% anual durante los próximos tres años, superando tanto el crecimiento de sus ingresos como las tasas de crecimiento del mercado estadounidense en general.

- Haga clic aquí para descubrir los matices de AerSale con nuestro informe analítico detallado sobre el crecimiento futuro.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que AerSale tenga un precio superior al que podrían justificar sus datos financieros.

Credo Technology Group Holding (NasdaqGS:CRDO)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Credo Technology Group Holding Ltd ofrece soluciones de conectividad de alta velocidad para aplicaciones Ethernet ópticas y eléctricas en Estados Unidos, Taiwán, China continental, Hong Kong y otros mercados internacionales con una capitalización de mercado de 7.360 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de semiconductores, que generó 327,53 millones de dólares.

Titularidad de información privilegiada: 12.6%

Previsión de crecimiento de los beneficios: 65,3% anual

Credo Technology Group Holding, con una elevada participación de inversores, registró un importante crecimiento de los ingresos en el tercer trimestre de 2025, hasta 135 millones de dólares, frente a los 53,06 millones de hace un año, y un beneficio neto de 29,36 millones de dólares. A pesar de las importantes ventas recientes de información privilegiada, la empresa prevé un sólido crecimiento de los beneficios del 65,3% anual en los próximos tres años, superando la media del mercado. Los recientes avances en los productos y las positivas previsiones de ingresos para el cuarto trimestre respaldan aún más su trayectoria de crecimiento en medio de la volatilidad de los precios de las acciones.

- Sumérjase aquí en los detalles de Credo Technology Group Holding con nuestro exhaustivo informe de previsión de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Credo Technology Group Holding podría ser demasiado optimista.

Vitesse Energy (NYSE:VTS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Vitesse Energy, Inc. se dedica a la adquisición, desarrollo y producción de propiedades no operadas de petróleo y gas natural en Estados Unidos, con una capitalización de mercado de 794,40 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de exploración y producción de petróleo y gas, que generó 220,50 millones de dólares.

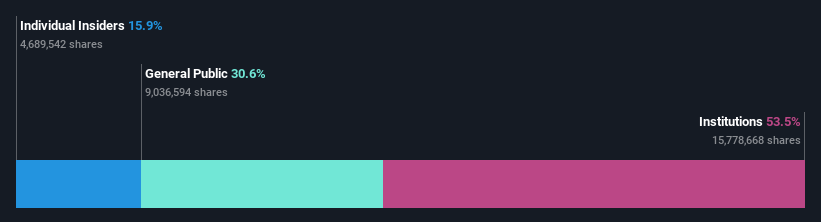

Titularidad de información privilegiada: 15.8%

Previsión de crecimiento de los beneficios: 41,4% anual.

Vitesse Energy, con una alta titularidad de información privilegiada, informó recientemente de un retorno a la rentabilidad con un beneficio neto de 21,06 millones de dólares para 2024. La empresa prevé un importante crecimiento anual de los beneficios del 41,4%, por encima de la media del mercado estadounidense. También se espera que los ingresos de Vitesse crezcan más rápido que el mercado, un 20,5% anual. Se espera que las recientes adquisiciones, como la de Lucero, mejoren las métricas financieras y respalden los planes de expansión estratégica, a pesar de las preocupaciones sobre la sostenibilidad de los dividendos.

- Eche un vistazo más de cerca al potencial de Vitesse Energy aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Vitesse Energy podría ser bastante moderado.

Hágalo realidad

- Acceda a la lista completa de 207 empresas estadounidenses de rápido crecimiento con un alto nivel de participación privilegiada haciendo clic en este enlace.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AerSale puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqCM:ASLE

Advertisement