Empresas de crecimiento de EE.UU. con alta participación de información privilegiada

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense se prepara para la próxima reunión de la Reserva Federal, con los principales índices mostrando tendencias mixtas y el Bitcoin alcanzando nuevas cotas, los inversores siguen de cerca cómo podrían afectar las decisiones sobre los tipos de interés a los sectores en crecimiento. En este entorno, las empresas con un alto nivel de participación interna pueden resultar especialmente atractivas, ya que a menudo son señal de una fuerte confianza por parte de quienes mejor conocen el negocio, lo que proporciona una capa potencial de estabilidad en medio de las fluctuaciones del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 34.7% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 65.9% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| OS Therapies (NYSEAM:OSTX) | 17.6% | 3.3% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

AerSale (NasdaqCM:ASLE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

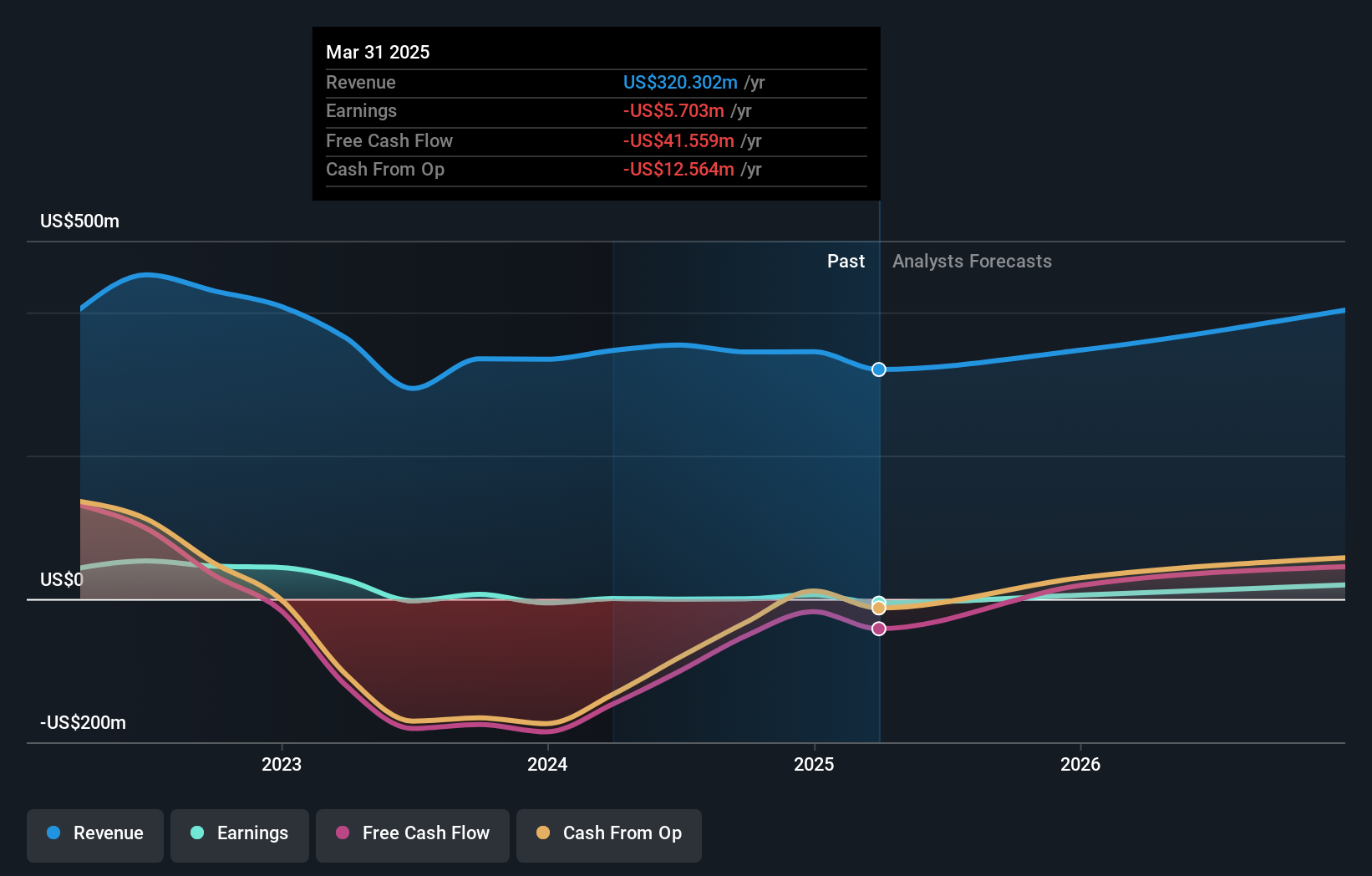

Visión general: AerSale Corporation suministra aviones comerciales, motores y piezas de recambio a diversos sectores, como aerolíneas y contratistas gubernamentales, con una capitalización bursátil de 327,25 millones de dólares.

Operaciones: Los segmentos de ingresos de la compañía consisten en Tech Ops - MRO Services con 107,24 millones de dólares, Tech Ops - Product Sales con 21,42 millones de dólares, Asset Management Solutions - Engine con 158,66 millones de dólares y Asset Management Solutions - Aircraft con 57,43 millones de dólares.

Tenencia de información privilegiada: 24,1%.

Previsión de crecimiento de los ingresos: 11,4% anual

El reciente informe de resultados de AerSale muestra una vuelta a la rentabilidad con un beneficio neto de 0,51 millones de dólares en el tercer trimestre de 2024, frente a las pérdidas del año pasado, en medio de un descenso de los ingresos. A pesar de los menores márgenes de beneficio y de la dilución de accionistas en el pasado, se prevé que los beneficios de la empresa crezcan significativamente a un ritmo del 86,1% anual durante los próximos tres años, superando al mercado. La empresa cotiza con un buen valor relativo en comparación con sus homólogas y no ha registrado una actividad sustancial de operaciones con información privilegiada en los últimos meses.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de AerSale.

- Nuestro informe de valoración indica que AerSale podría estar infravalorada.

Mama's Creations (NasdaqCM:MAMA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

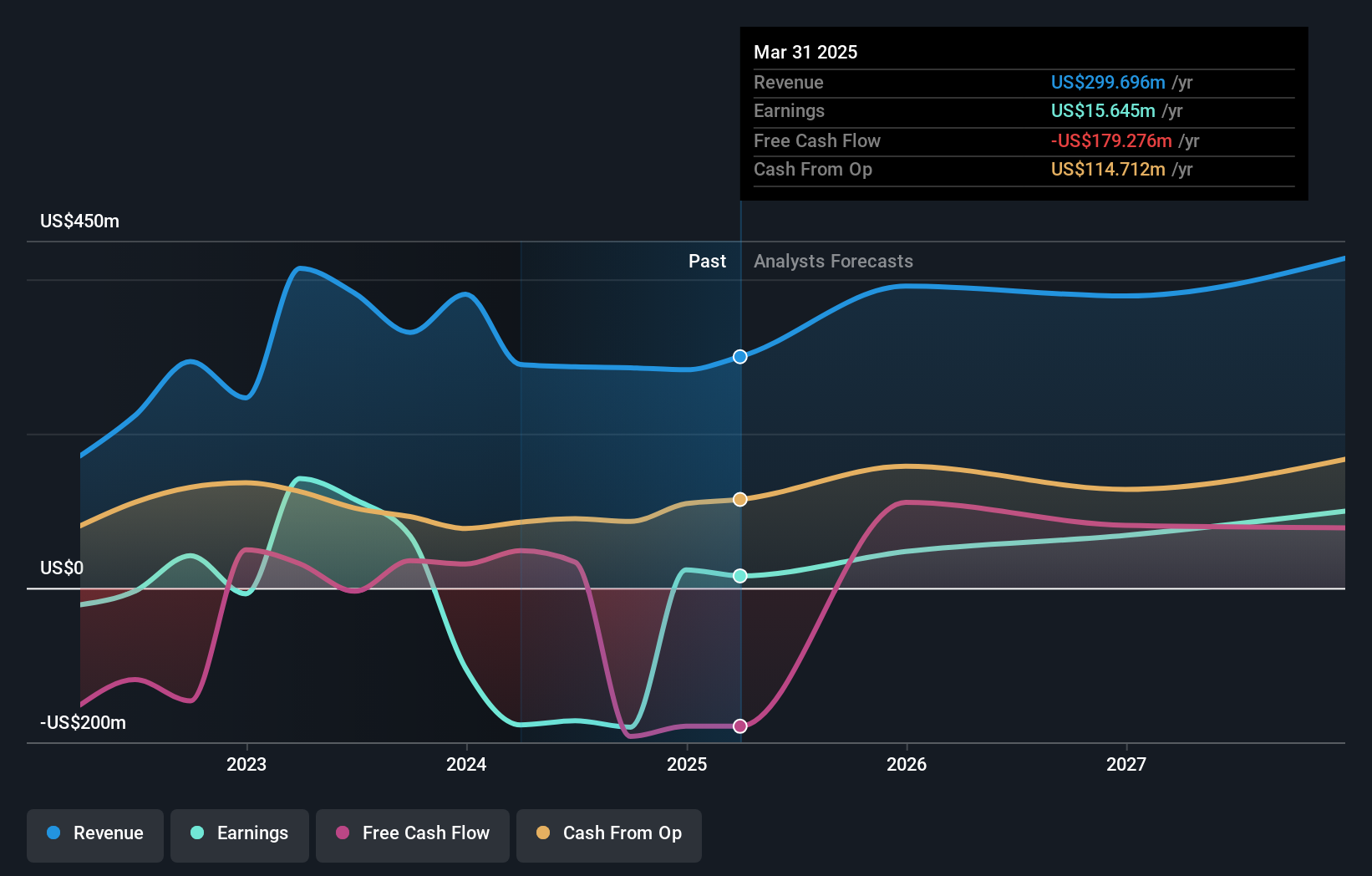

Visión general: Mama's Creations, Inc, junto con sus filiales, fabrica y comercializa alimentos frescos preparados en charcutería principalmente en Estados Unidos y tiene una capitalización de mercado de 355,86 millones de dólares.

Operaciones: La empresa genera ingresos a partir de su segmento de Procesamiento de Alimentos, que ascienden a 113,59 millones de dólares.

Tenencia de información privilegiada: 10.2%

Previsión de crecimiento de los ingresos: 12% anual

Mama's Creations está preparada para un crecimiento significativo de los beneficios, con previsiones que predicen un aumento anual del 42,6%, superando la media del mercado estadounidense. También se espera que los ingresos crezcan un 12% anual. Entre los recientes movimientos estratégicos cabe citar el nombramiento de Chris Darling como Director Comercial y el cambio de auditores a UHY, LLP. La empresa participa activamente en conferencias del sector y recientemente ha sido incluida en el índice S&P Global BMI, lo que refleja su creciente protagonismo en el mercado.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Mama's Creations.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Mama's Creations podría estar inflado.

TXO Partners (NYSE:TXO)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: TXO Partners, L.P. es una compañía de petróleo y gas natural dedicada a la adquisición, desarrollo, optimización y explotación de reservas convencionales en Norteamérica con una capitalización de mercado de aproximadamente 676,71 millones de dólares.

Operaciones: Los ingresos de la compañía proceden principalmente de la exploración y producción de petróleo, gas natural y líquidos de gas natural, por valor de 285,45 millones de dólares.

Tenencia de información privilegiada: 24,1%.

Previsión de crecimiento de los ingresos: 14,2% anual

TXO Partners está experimentando un crecimiento sustancial de los beneficios, con previsiones que indican un aumento anual del 98,73%, a pesar de los recientes descensos de los ingresos trimestrales y del beneficio neto. La empresa cotiza significativamente por debajo de su valor razonable estimado, lo que sugiere un potencial atractivo de inversión. Sin embargo, la rentabilidad por dividendo del 12,58% no está bien cubierta por los beneficios o el flujo de caja libre. Entre los cambios recientes en la dirección se incluye el nombramiento de Gary D. Simpson como Presidente de Producción y Desarrollo, lo que podría influir en la futura dirección estratégica.

- Obtenga una perspectiva en profundidad del rendimiento de TXO Partners leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de TXO Partners podría estar en el lado más barato.

Hágalo realidad

- Obtenga una perspectiva en profundidad de las 204 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada utilizando nuestro filtro aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles sin precedentes en todos los mercados.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AerSale puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.