3 empresas de crecimiento de EE.UU. con una alta participación de información privilegiada y hasta un 85% de crecimiento de los beneficios

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense sigue alcanzando nuevas cotas, impulsado por los buenos resultados de las empresas tecnológicas y el optimismo de los inversores, la atención se centra en las empresas en crecimiento que cuentan con una participación sustancial de inversores internos. Estas empresas demuestran a menudo el compromiso de sus dirigentes, lo que puede alinear los intereses de la dirección con los de los accionistas en un entorno económico próspero.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 17.8% | 46.1% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 63.6% |

| Alkami Technology (NasdaqGS:ALKT) | 10.9% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 50% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

LINKBANCORP (NasdaqCM:LNKB)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: LINKBANCORP, Inc. es un holding bancario de The Gratz Bank, que ofrece una gama de productos y servicios bancarios a particulares, familias, organizaciones sin ánimo de lucro y empresas de Pensilvania, con una capitalización de mercado de 278,04 millones de dólares.

Operaciones: La empresa genera unos ingresos de 86,14 millones de dólares de sus operaciones bancarias, atendiendo a una clientela diversa en Pensilvania.

Titularidad de información privilegiada: 31.9%

Previsión de crecimiento de los beneficios: 41,1% anual

Se prevé que los beneficios de LINKBANCORP crezcan significativamente, un 41,1% anual, por encima de la media del mercado estadounidense del 15,4%. A pesar de las recientes ventas de acciones por parte de inversores privados, la empresa obtuvo unos buenos resultados en el tercer trimestre, con un beneficio neto de 7,1 millones de USD, frente a los 1,24 millones de USD de hace un año. Se espera un crecimiento de los ingresos del 14,2% anual, por encima de la media del mercado pero por debajo de los índices de referencia de alto crecimiento. La rentabilidad por dividendo del 3,98% plantea problemas de sostenibilidad, dados los actuales problemas de cobertura de beneficios.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para obtener un conocimiento más profundo de LINKBANCORP.

- Nuestro informe de valoración indica que LINKBANCORP puede estar sobrevalorada.

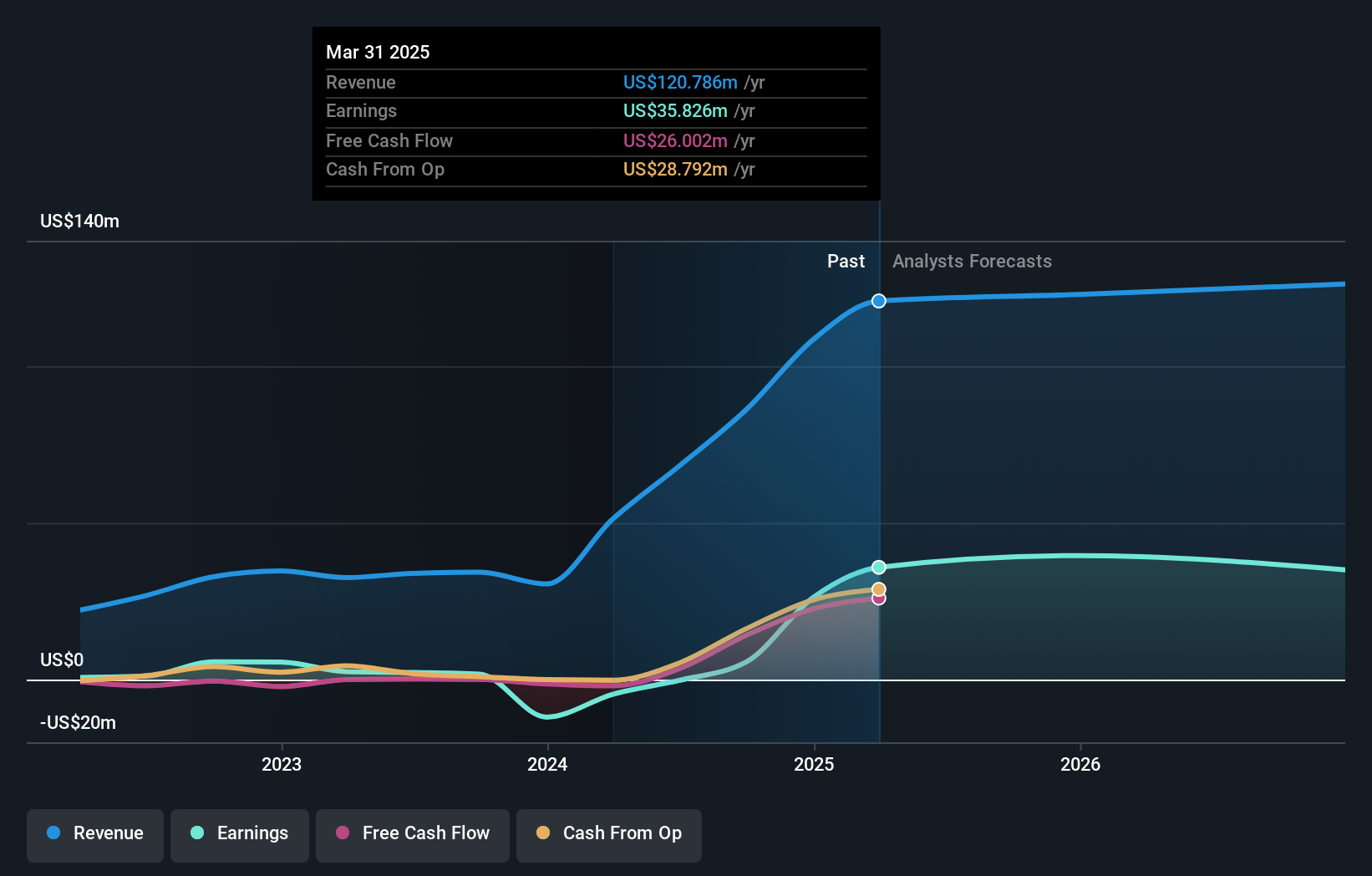

AirSculpt Technologies (NasdaqGM:AIRS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: AirSculpt Technologies, Inc. opera como holding de EBS Intermediate Parent LLC, ofreciendo servicios de procedimientos de contorno corporal en Estados Unidos con una capitalización de mercado de aproximadamente 400,55 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de los servicios de procedimientos médicos directos, con un total de 188,78 millones de dólares.

Tenencia de información privilegiada: 27

Previsión de crecimiento de los beneficios: 85,9% anual.

Se prevé que AirSculpt Technologies alcance la rentabilidad en los próximos tres años, con una previsión de crecimiento de los beneficios del 85,86% anual, superando la media del mercado. A pesar de las recientes ventas de información privilegiada y de la volatilidad del precio de las acciones, no se han producido recientemente compras sustanciales de información privilegiada. La empresa cotiza casi un 40% por debajo de su valor razonable estimado. Las recientes expansiones incluyen nuevas clínicas en White Plains y Birmingham, mejorando su oferta de servicios en medio de la disminución de las ventas y el aumento de las pérdidas netas reportadas para el tercer trimestre de 2024.

- Eche un vistazo más de cerca al potencial de AirSculpt Technologies aquí en nuestro informe sobre el crecimiento de las ganancias.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que AirSculpt Technologies tenga un precio superior al que podrían justificar sus datos financieros.

Carriage Services (NYSE:CSV)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Carriage Services, Inc. opera en Estados Unidos ofreciendo servicios funerarios y de cementerio y mercancías, con una capitalización de mercado de aproximadamente 616,08 millones de dólares.

Operaciones: Los ingresos de la empresa proceden de dos segmentos principales: Servicios funerarios, que generó 266,69 millones de dólares, y Servicios de cementerio, que aportó 138,64 millones de dólares.

Titularidad de información privilegiada: 11.2%

Previsión de crecimiento de los beneficios: 23,8% anual

Carriage Services ha demostrado un sólido crecimiento de los beneficios, con un aumento anual del 21,1% en los últimos cinco años y una previsión de crecimiento anual del 23,82%, por encima del mercado estadounidense. A pesar de las ventas internas de los últimos meses, cotiza con un descuento significativo respecto a su valor razonable estimado. Los últimos resultados del tercer trimestre muestran un aumento de los ingresos y los beneficios netos, mientras que las previsiones actualizadas apuntan a un incremento de los ingresos para todo el año de entre 395 y 405 millones de dólares (USD).

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Carriage Services.

- Nuestro completo informe de valoración plantea la posibilidad de que Carriage Services tenga un precio inferior al que podrían justificar sus datos financieros.

Próximos pasos

- Sumérjase en las 210 empresas de EE.UU. de rápido crecimiento con una alta participación de información privilegiada que hemos identificado aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Tome las riendas de su futuro financiero gracias a Simply Wall St, que ofrece gratuitamente a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si LINKBANCORP puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.