Acciones de crecimiento de EE.UU. con una alta participación de información privilegiada que podrían aumentar su cartera

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense intenta recuperarse de su reciente caída, con índices importantes como el Dow Jones y el S&P 500 subiendo tras las ventas de la semana pasada, los inversores están muy atentos a las oportunidades que se ajusten a las condiciones económicas actuales. En este entorno, las empresas de crecimiento con un alto nivel de participación de inversores internos podrían ofrecer ventajas potenciales, ya que los intereses creados de los inversores internos pueden ser una señal de confianza en las perspectivas futuras de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Titularidad | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.4% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 30.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.7% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Enovix (NasdaqGS:ENVX) | 12.6% | 56.0% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 103.4% |

| Credit Acceptance (NasdaqGS:CACC) | 14.2% | 33.6% |

Exploremos varias opciones destacadas de los resultados del screener.

Burke & Herbert Servicios Financieros (NasdaqCM:BHRB)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Burke & Herbert Financial Services Corp. es el holding bancario de Burke & Herbert Bank & Trust Company, que ofrece una gama de productos y servicios bancarios comunitarios en Virginia y Maryland, con una capitalización bursátil de aproximadamente 933,62 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de banca comunitaria, que ascienden a 237,73 millones de dólares.

Titularidad de información privilegiada: 12.9%

Burke & Herbert Financial Services muestra un fuerte potencial de crecimiento con importantes compras de información privilegiada en los últimos tres meses y ninguna venta significativa de información privilegiada. Se espera que los ingresos de la empresa crezcan un 19,6% anual, superando la media del mercado estadounidense, mientras que se prevé que los beneficios aumenten significativamente, un 47% al año. A pesar de la reciente dilución de accionistas, BHRB cotiza por debajo de su valor razonable estimado y mantiene una fiable rentabilidad por dividendo del 3,53%. Entre los recientes cambios en la cúpula directiva, cabe destacar que Jason A. Kitzmiller no se presentará a la reelección en 2025.

- Navegue por los entresijos de Burke & Herbert Financial Services con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Burke & Herbert Financial Services podría estar inflado.

ChoiceOne Financial Services (NasdaqCM:COFS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: ChoiceOne Financial Services, Inc. es el holding bancario de ChoiceOne Bank, que ofrece servicios bancarios a empresas, sociedades y particulares en Michigan, con una capitalización de mercado de 286,09 millones de dólares.

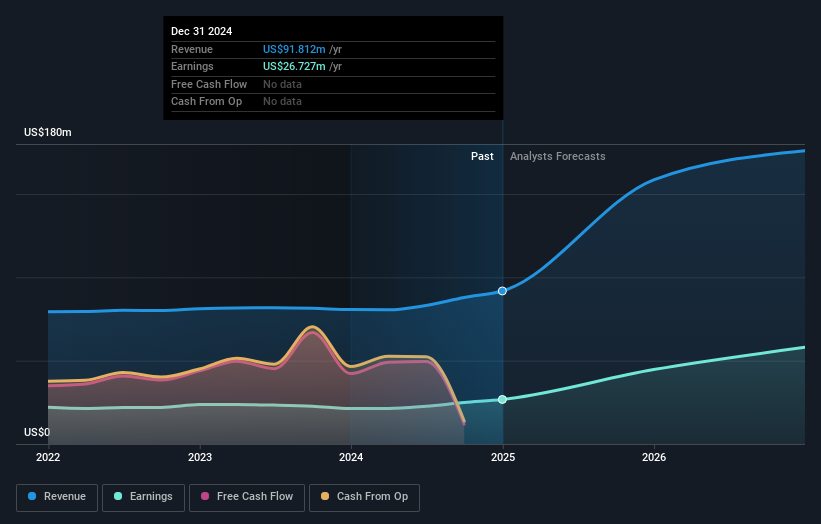

Operaciones: La empresa genera ingresos principalmente a través de su segmento bancario, que representa 91,81 millones de dólares.

Titularidad de información privilegiada: 10.5%

ChoiceOne Financial Services demuestra un potencial de crecimiento con previsiones de crecimiento significativo de los beneficios y los ingresos, por encima del mercado estadounidense en general. A pesar de la dilución de accionistas en el pasado, la empresa cotiza por debajo de su valor razonable estimado y ofrece una rentabilidad por dividendo fiable. Los últimos datos financieros muestran un aumento de los ingresos netos hasta 26,73 millones de dólares en 2024. La actividad de información privilegiada indica más compras que ventas últimamente, aunque no en volúmenes sustanciales. La empresa también planea aumentar las acciones autorizadas de 15 millones a 30 millones.

- Haga clic aquí para descubrir los matices de ChoiceOne Financial Services con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de ChoiceOne Financial Services podría estar en el lado más barato.

Westrock Coffee (NasdaqGM:WEST)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Westrock Coffee Company, LLC opera como proveedor integrado de soluciones de café, té, sabores, extractos e ingredientes tanto en Estados Unidos como a nivel internacional con una capitalización de mercado de aproximadamente 598,09 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa son Beverage Solutions, que aporta 660,44 millones de dólares, y Sustainable Sourcing & Traceability, que genera 184,58 millones de dólares.

Titularidad de información privilegiada: 13.3%

Westrock Coffee está posicionada para un fuerte crecimiento, con una previsión de aumento de los beneficios del 98,03% anual y una previsión de ingresos superiores a los del mercado estadounidense del 15,9% anual. Los analistas coinciden en que las acciones cotizan por debajo de los precios objetivo, lo que sugiere un potencial alcista del 79,5%. La actividad de la información privilegiada es positiva, con más acciones compradas que vendidas en los últimos meses, lo que indica confianza en los resultados futuros. La empresa prevé ser rentable en tres años, superando las expectativas medias de crecimiento del mercado.

- Eche un vistazo más de cerca al potencial de Westrock Coffee aquí, en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que Westrock Coffee esté cotizando por debajo de su valor estimado.

Tomar ventaja

- Investigue aquí nuestra lista completa de 198 empresas estadounidenses de rápido crecimiento con un alto nivel de participación interna.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece una visión global del mercado de forma gratuita.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade ChoiceOne Financial Services, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ChoiceOne Financial Services puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.