Advertisement

Exploración de V.S. Industry Berhad y otras dos empresas en expansión con una fuerte participación interna

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias, con máximos históricos en los principales índices y preocupación por la ralentización del sector manufacturero, los inversores navegan por un panorama marcado tanto por las oportunidades como por la cautela. En este entorno, las empresas en crecimiento con un alto nivel de participación interna pueden ofrecer un argumento convincente para la estabilidad y la confianza, ya que las sustanciales participaciones internas suelen alinear estrechamente sus intereses con los de los accionistas.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participaciones | Crecimiento de los beneficios |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 24.5% |

| Gaming Innovation Group (OB:GIG) | 22.1% | 36.2% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 53% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

Examinaremos una selección de los resultados de nuestro screener.

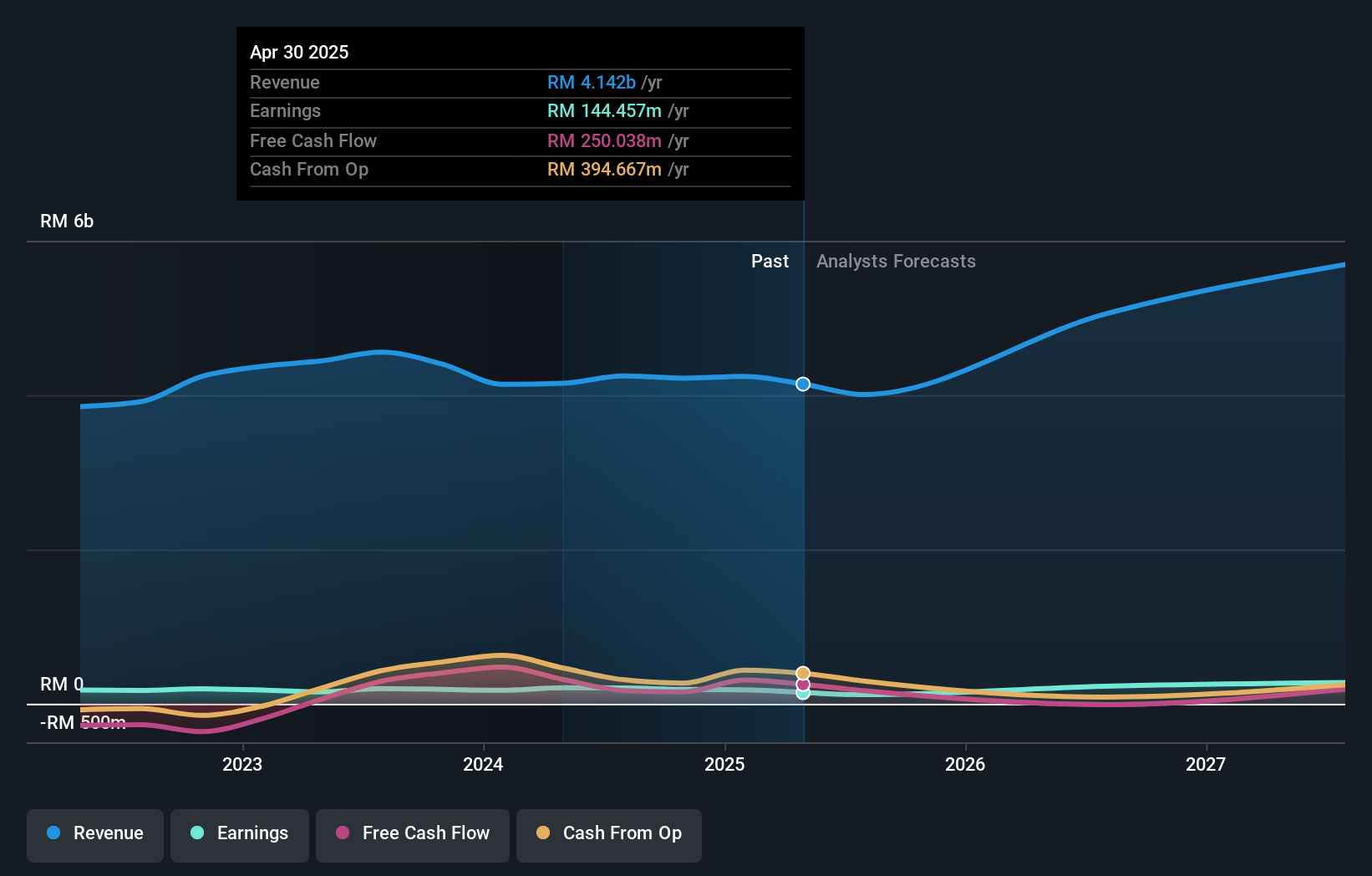

V.S. Industry Berhad (KLSE:VS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: V.S. Industry Berhad es un holding de inversiones especializado en la fabricación, montaje y venta de productos electrónicos y eléctricos, así como componentes y piezas de plástico moldeado, con una capitalización bursátil de aproximadamente 4.260 millones de MYR.

Operaciones: V.S. Industry Berhad genera sus ingresos principalmente en Malasia, con 3.840 millones de MYR, seguida de Singapur, con 942,62 millones de MYR, Indonesia, con 292,96 millones de MYR, y China, con 49,87 millones de MYR.

Tenencia de información privilegiada: 28,4%.

Previsión de crecimiento de los beneficios: 23% anual.

Se espera que V.S. Industry Berhad, una empresa con un alto nivel de participación, vea crecer sus beneficios significativamente, un 23% anual, por encima de la media del mercado malasio, que es del 12,2%. Sin embargo, el crecimiento de sus ingresos, del 10,4% anual, es modesto en comparación con el sector en general, pero sigue superando la previsión del mercado local del 6%. A pesar de estas perspectivas positivas en beneficios e ingresos, los últimos informes financieros indican un retroceso, con un descenso de las ventas y los ingresos netos con respecto a las cifras del año anterior. La empresa mantiene un PER inferior a la media del sector, de 27,9 veces, pero tiene un historial de dividendos inestable y no se han registrado recientemente compras o ventas sustanciales de información privilegiada.

- Haga clic aquí para descubrir los matices de V.S. Industry Berhad con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de V.S. Industry Berhad podría estar en el lado más barato.

iFAST (SGX:AIY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: iFAST Corporation Ltd. opera como proveedor de servicios financieros que ofrece productos y servicios de inversión en Singapur, Hong Kong, Malasia, China y el Reino Unido, con una capitalización de mercado de aproximadamente 2.090 millones de SGD.

Operaciones: La empresa genera ingresos ofreciendo productos y servicios de inversión en varias regiones, como Singapur, Hong Kong, Malasia, China y el Reino Unido.

Tenencia de información privilegiada: 28,7%.

Previsión de crecimiento de los beneficios: 30,8% anual.

iFAST Corporation, reconocida por su elevada titularidad de información privilegiada, lanzó recientemente su emisión inaugural de bonos por valor de 100 millones de SGD. A pesar de una ligera disminución del dividendo a 1,30 céntimos por acción, los beneficios de la empresa en el primer trimestre aumentaron a 14,51 millones de SGD frente a los 2,98 millones de SGD del mismo periodo del año anterior, impulsados por un importante crecimiento de los ingresos hasta 85,96 millones de SGD. La previsión de crecimiento anual de los beneficios es del 30,8%, superando con creces la media del mercado de Singapur, y en los últimos tres meses la empresa ha adquirido activamente acciones, lo que subraya su confianza en la trayectoria de la empresa.

- Sumérjase aquí en los detalles de iFAST con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que iFAST tenga un precio superior al que podrían justificar sus datos financieros.

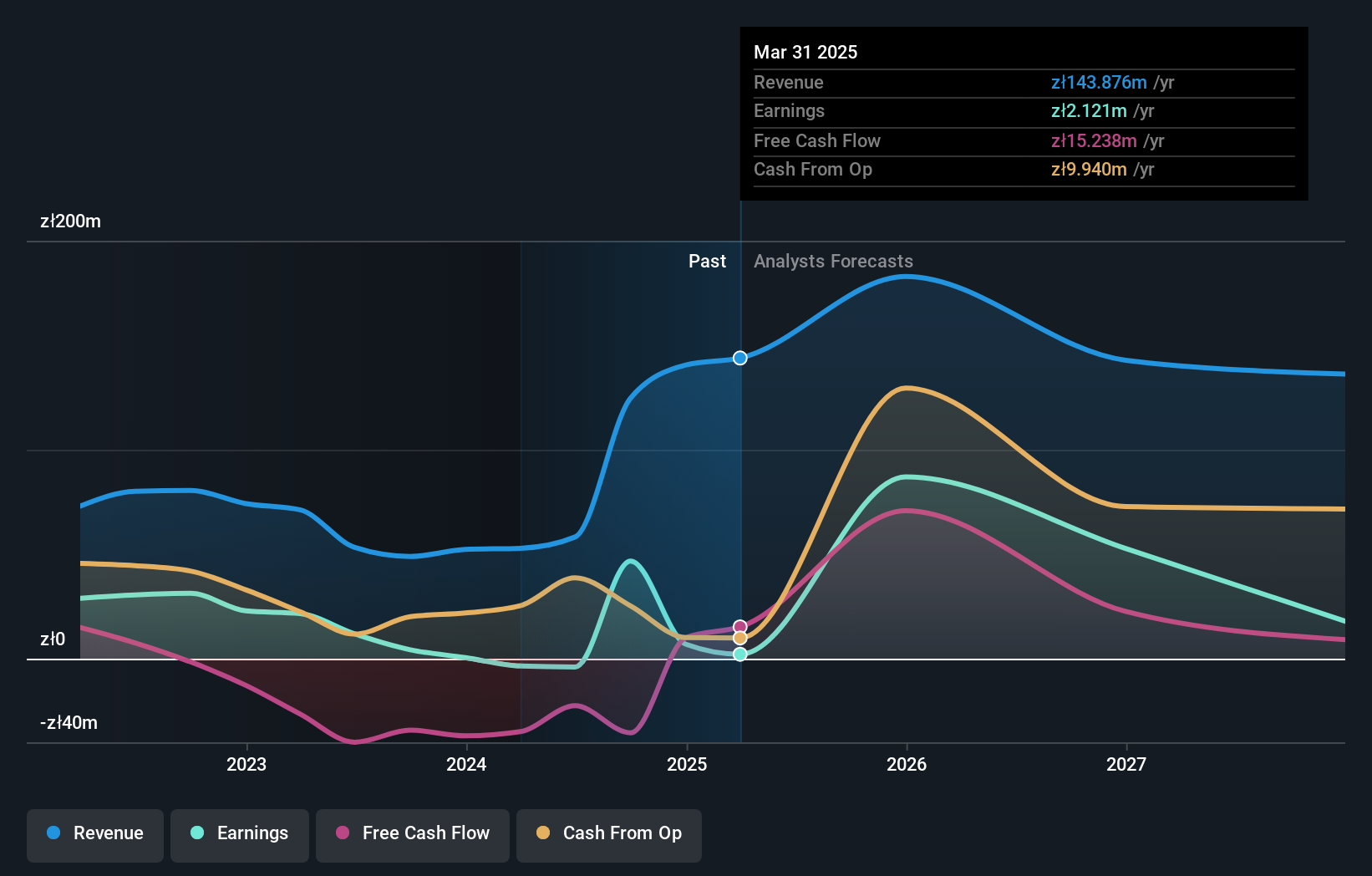

11 bit studios (WSE:11B)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: 11 bit studios S.A. es un desarrollador y distribuidor global de videojuegos multiplataforma, con una capitalización de mercado de aproximadamente 1.700 millones de zlotys.

Operaciones: La empresa genera sus ingresos a través de la producción y venta de videojuegos en diversas plataformas a nivel mundial.

Titularidad de información privilegiada: 16.4%

Previsión de crecimiento de los beneficios: 33,9% anual

11 bit studios, a pesar de una reciente pérdida neta de 1,61 millones de zlotys y un descenso interanual de las ventas anuales de 74,21 millones de zlotys a 52,27 millones de zlotys, se prevé que sea rentable en tres años con un crecimiento previsto de los ingresos del 8,6% anual, por encima del 4,5% del mercado polaco. La rentabilidad prevista de los fondos propios de la empresa es alta, del 22,1% en tres años, lo que indica un potencial de sólidos resultados futuros a pesar de los actuales reveses financieros y la falta de actividad de información privilegiada en los últimos tres meses.

- Obtenga una perspectiva en profundidad sobre el rendimiento de 11 bit studios leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de 11 bit studios, elaborado por expertos, da a entender que el precio de sus acciones podría ser demasiado elevado.

Tomar ventaja

- Haga clic aquí para empezar a explorar el resto de las 1469 empresas de rápido crecimiento con alta participación interna.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis de valores sin precedentes en todos los mercados.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si 11 bit studios puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de WSE:11B

Advertisement