Während sich die US-Märkte in einem volatilen Umfeld bewegen, das von ermutigenden Inflationsdaten, aber anhaltenden wöchentlichen Verlusten geprägt ist, beobachten die Anleger aufmerksam Wachstumsunternehmen, die sich als widerstandsfähig erweisen und Potenzial für langfristigen Erfolg haben. In diesem Zusammenhang ziehen Aktien mit hohem Insideranteil oft die Aufmerksamkeit auf sich, da sie das Vertrauen derjenigen widerspiegeln, die dem Unternehmen und seiner Strategie am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

| Travelzoo (NasdaqGS:TZOO) | 38.3% | 34.7% |

Nachfolgend stellen wir eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

Airbnb (NasdaqGS:ABNB)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Airbnb, Inc. betreibt zusammen mit seinen Tochtergesellschaften eine globale Plattform, die es Gastgebern ermöglicht, Gästen Unterkünfte und Erlebnisse anzubieten, und hat eine Marktkapitalisierung von ca. 83,85 Mrd. USD.

Betrieb: Die Einnahmen des Unternehmens stammen hauptsächlich von Internet-Informationsanbietern und belaufen sich auf 10,84 Milliarden Dollar.

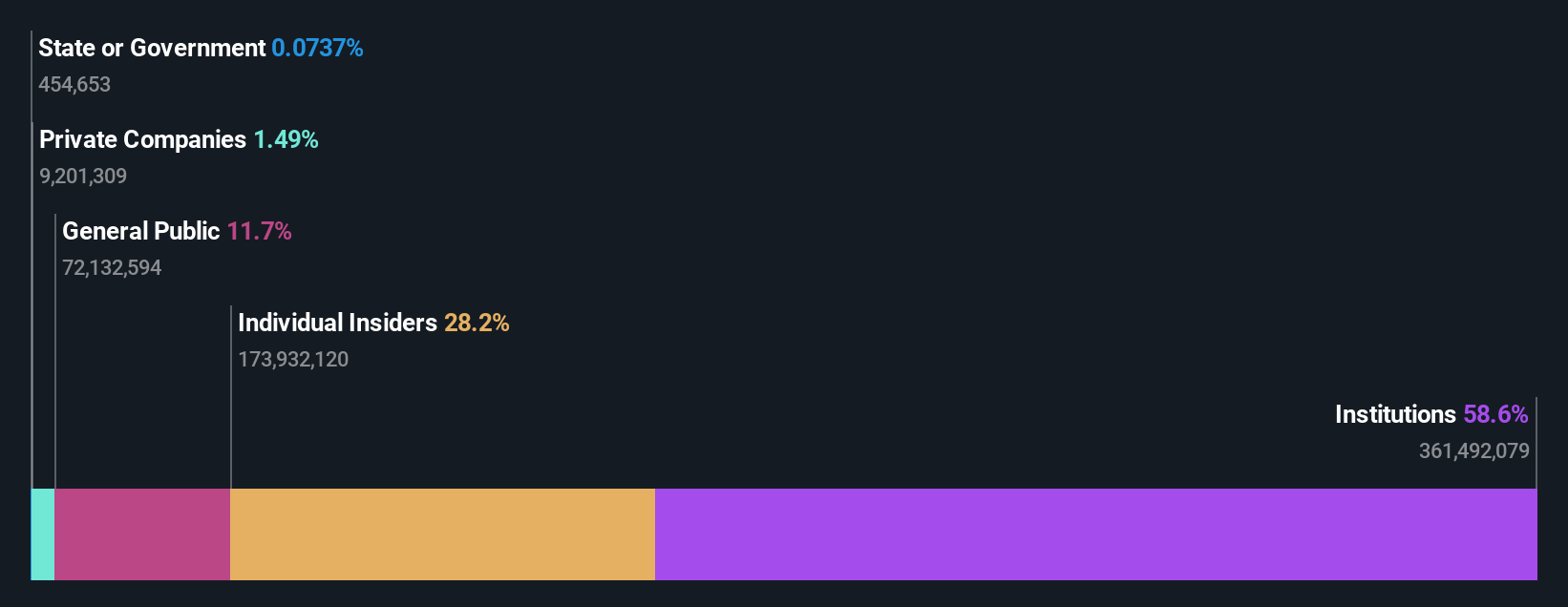

Insider-Besitz: 28,4%

Gewinnwachstumsprognose: 17,7% p.a.

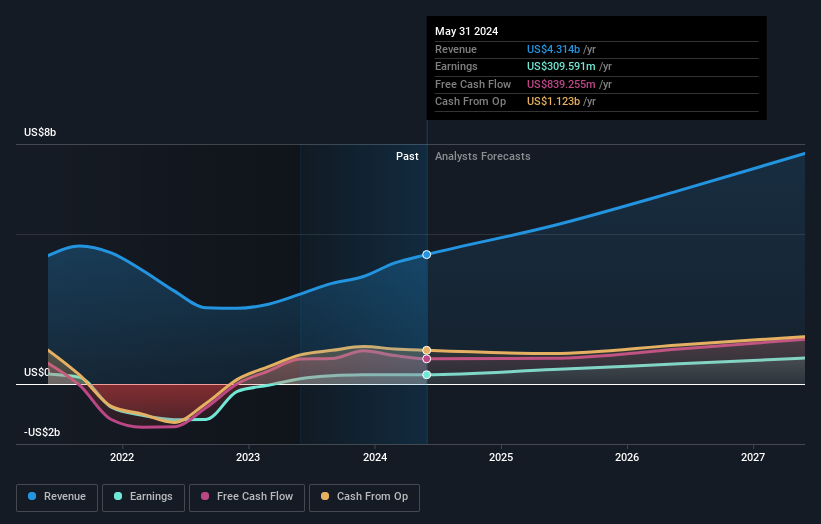

Die jüngsten Ergebnisse von Airbnb zeigen einen Rückgang des Nettogewinns trotz gestiegener Umsätze, wobei der Nettogewinn im dritten Quartal 2024 bei 1,37 Milliarden US-Dollar lag, verglichen mit 4,37 Milliarden US-Dollar im Vorjahr. Das Unternehmen schloss einen umfangreichen Aktienrückkauf ab und kaufte 13,6 Millionen Aktien für 1,84 Milliarden US-Dollar zurück, was auf Vertrauen in seine Bewertung hindeutet, da es unter den Schätzungen für den fairen Wert gehandelt wird. Die Prognosen deuten darauf hin, dass das Umsatz- und Ertragswachstum von Airbnb den breiteren US-Markt übertreffen wird, was die Position des Unternehmens als wachstumsorientiertes Unternehmen mit hohem Einfluss von Insidern unterstützt.

- Informieren Sie sich über die Besonderheiten von Airbnb in unserem ausführlichen Bericht über die Wachstumsprognose.

- Nach Prüfung unseres jüngsten Bewertungsberichts könnte der Aktienkurs von Airbnb zu optimistisch sein.

Neue Orientalische Bildungs- und Technologiegruppe (NYSE:EDU)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: New Oriental Education & Technology Group Inc. ist ein Anbieter von privaten Bildungsdienstleistungen in China mit einer Marktkapitalisierung von rund 10,02 Mrd. $ (NYSE:EDU).

Betrieb: Bitte entschuldigen Sie, aber der von Ihnen zur Verfügung gestellte Text enthält keine Angaben zu den Umsatzsegmenten der New Oriental Education & Technology Group. Wenn Sie diese Informationen zur Verfügung stellen können, bin ich gerne bereit, sie für Sie zusammenzufassen.

Insider-Besitz: 12.2%

Gewinnwachstumsprognose: 21% p.a.

Die New Oriental Education & Technology Group weist ein starkes Wachstumspotenzial auf, mit einem erwarteten jährlichen Gewinnwachstum von 21 %, das den Durchschnitt des US-Marktes übertrifft. Durch die jüngsten Veränderungen in der Unternehmensführung wurde Dr. Yue Zhuge als unabhängiges Mitglied in den Vorstand berufen, was die strategische Aufsicht durch ihr technisches Fachwissen verbessern könnte. Die Umsatzprognose des Unternehmens für das zweite Quartal 2025 deutet auf einen deutlichen Anstieg hin, während die jüngste Aufnahme in den Hang Seng Index und der umfangreiche Aktienrückkauf das Vertrauen in die Bewertung und die Zukunftsaussichten des Unternehmens widerspiegeln.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik der New Oriental Education & Technology Group zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der New Oriental Education & Technology Group auf dem Markt möglicherweise unterbewertet sind.

Full Truck Alliance (NYSE:YMM)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Full Truck Alliance Co. Ltd. betreibt eine digitale Frachtplattform in der Volksrepublik China, die Verlader mit Spediteuren für verschiedene Transportbedürfnisse verbindet, und hat eine Marktkapitalisierung von rund 11,84 Mrd. USD.

Betrieb: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 10,47 Mrd. CN¥ aus den Dienstleistungen seiner digitalen Frachtplattform, insbesondere durch Internet-Informationsanbieter.

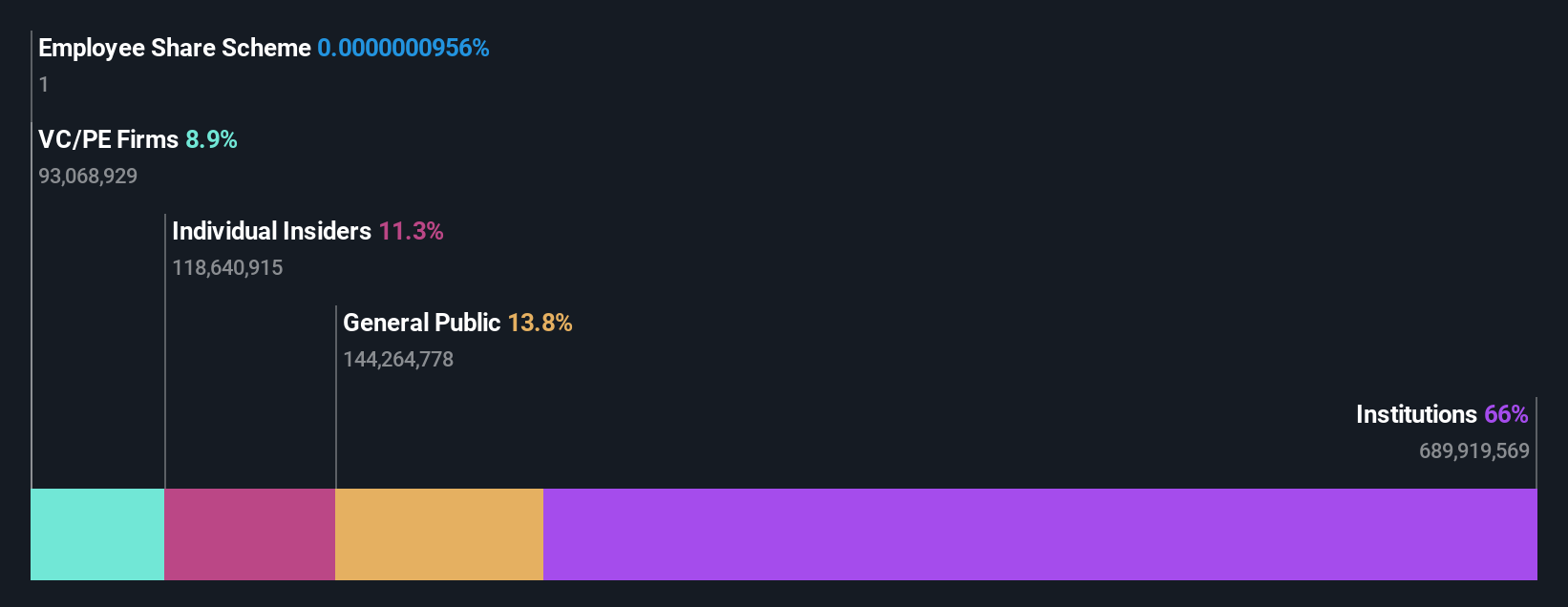

Insider-Besitz: 10.4%

Gewinnwachstumsprognose: 27% p.a.

Full Truck Alliance weist ein beträchtliches Wachstumspotenzial auf: Die Gewinnprognose liegt bei 27 % pro Jahr und damit über dem Durchschnitt des US-Marktes. Die jüngsten Ergebnisse zeigen eine starke Performance: Der Umsatz im dritten Quartal erreichte 3,03 Milliarden CNY und der Nettogewinn 1,11 Milliarden CNY, beides deutlich mehr als im Vorjahr. Das Unternehmen rechnet für das vierte Quartal mit einem Umsatz zwischen 2,94 und 3 Milliarden RMB, was auf ein anhaltend robustes Wachstum hindeutet, auch wenn sich die Umsatzsteigerung im Vergleich zur Gewinnentwicklung verlangsamt.

- Navigieren Sie durch die Feinheiten von Full Truck Alliance mit unserem umfassenden Analystenschätzungsbericht hier.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Full Truck Alliance günstiger sein könnte.

Nächste Schritte

- Klicken Sie sich durch, um jetzt die restlichen 197 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Warnungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Full Truck Alliance unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.