Advertisement

Enthüllung von 3 US-Wachstumsunternehmen mit bis zu 38% Insider-Beteiligung

Simply Wall St

Rezensiert von Simply Wall St

In jüngster Zeit haben sich US-Aktien als widerstandsfähig erwiesen, und der S&P 500 hat sich einem neuen Allzeithoch genähert, gestützt durch die Erwartung moderater Zinssenkungen der Federal Reserve und eines sich abkühlenden Inflationsumfelds. In einem derart optimistischen Klima können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da hohe Insideranteile oft die Interessen der Unternehmensführung mit den Zielen der Aktionäre in Einklang bringen und so die Unternehmensleistung und das Vertrauen der Anleger steigern können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.1% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 21.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Celsius Holdings (NasdaqCM:CELH) | 10.4% | 21.7% |

| Bridge Investment Group-Beteiligungen (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 18.1% | 99.4% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Amazon.com (NasdaqGS:AMZN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Amazon.com, Inc. ist ein globaler E-Commerce-Gigant, der Einzelhandelsgüter, Werbedienstleistungen und Abonnements sowohl über Online-Plattformen als auch in physischen Geschäften anbietet und eine Marktkapitalisierung von rund 1,95 Billionen USD aufweist.

Betrieb: Die Einnahmen des Unternehmens sind in drei Hauptsegmente unterteilt: Nordamerika mit einem Umsatz von 362,29 Milliarden US-Dollar, International mit 134,01 Milliarden US-Dollar und Amazon Web Services (AWS) mit 94,44 Milliarden US-Dollar.

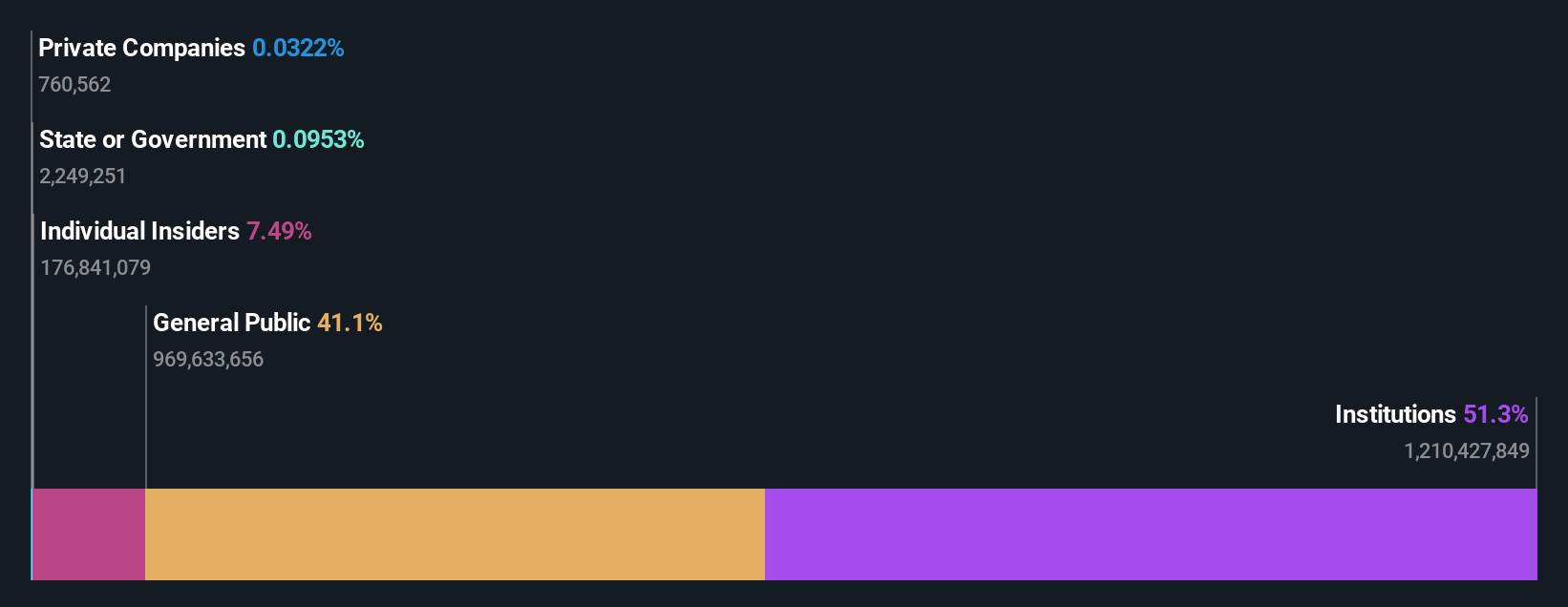

Insider-Besitz: 10.8%

Amazon.com, das 40,2 % unter seinem geschätzten fairen Wert gehandelt wird, verzeichnete im vergangenen Jahr einen deutlichen Gewinnanstieg von 777,6 % und dürfte sein robustes Wachstum mit einem prognostizierten jährlichen Gewinnanstieg von 21,38 % fortsetzen. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 18,1 % in drei Jahren wird erwartet, dass das Umsatzwachstum mit 9,8 % pro Jahr im Vergleich zu 8,5 % über dem Durchschnitt des US-Marktes liegen wird. Zu den jüngsten strategischen Erweiterungen gehören Partnerschaften für Initiativen im Bereich saubere Energie und ein erweitertes Produktangebot durch die Zusammenarbeit mit Marken wie Revolution Beauty, wodurch die Marktpräsenz und die Zugänglichkeit für die Verbraucher verbessert werden.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Amazon.com zu sehen.

- Unser von Experten erstellter Bewertungsbericht Amazon.com impliziert, dass der Aktienkurs zu hoch sein könnte.

Zscaler (NasdaqGS:ZS)

Simply Wall St Growth Bewertung: ★★★★★☆

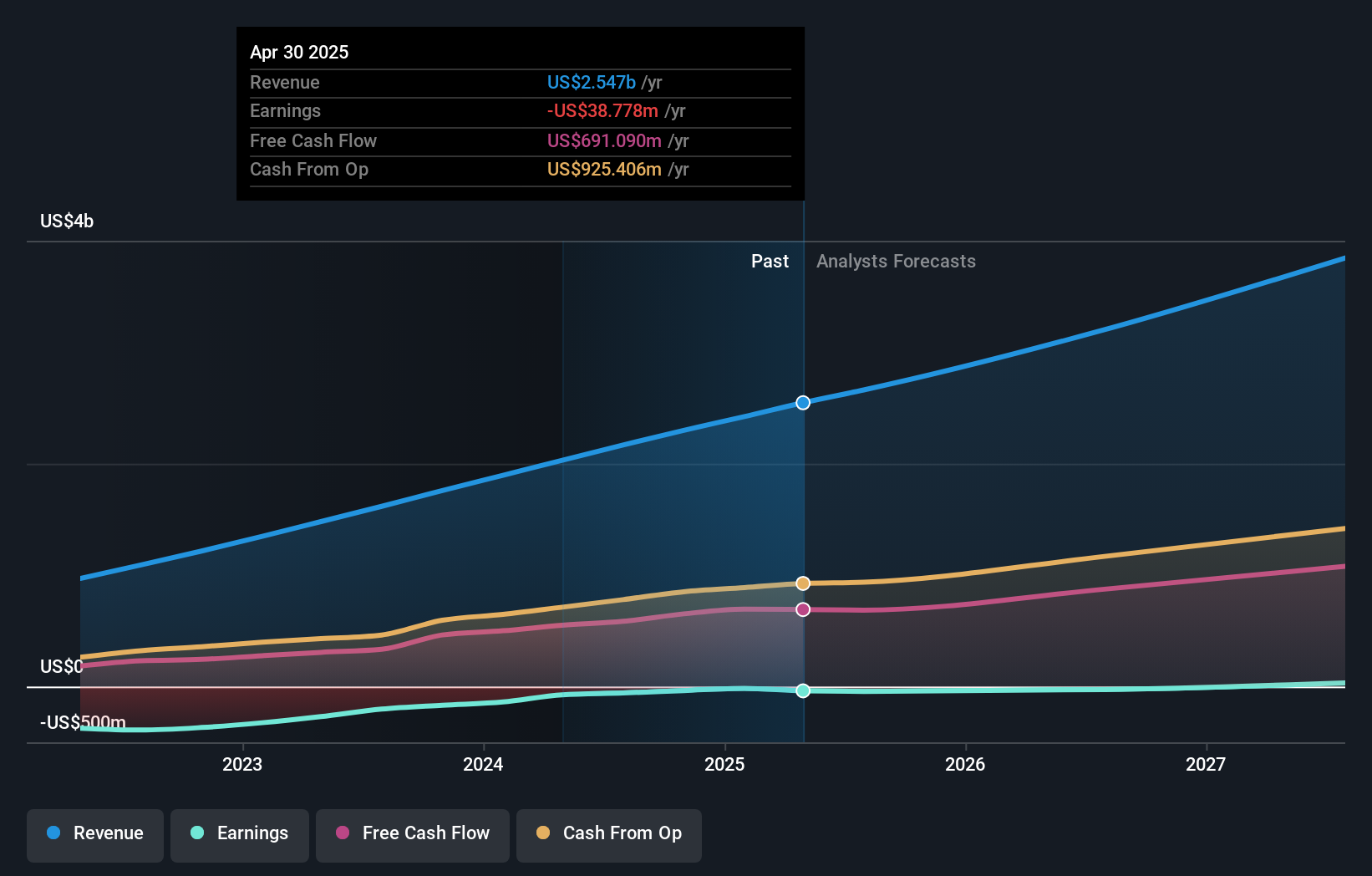

Überblick: Zscaler, Inc. ist ein globales Cloud-Sicherheitsunternehmen mit einer Marktkapitalisierung von ca. 27,80 Mrd. $.

Operatives Geschäft: Das Unternehmen erwirtschaftet einen Umsatz von ca. 2,03 Mrd. USD aus dem Verkauf von Abonnementdiensten für seine Cloud-Plattform und damit verbundenen Support-Diensten.

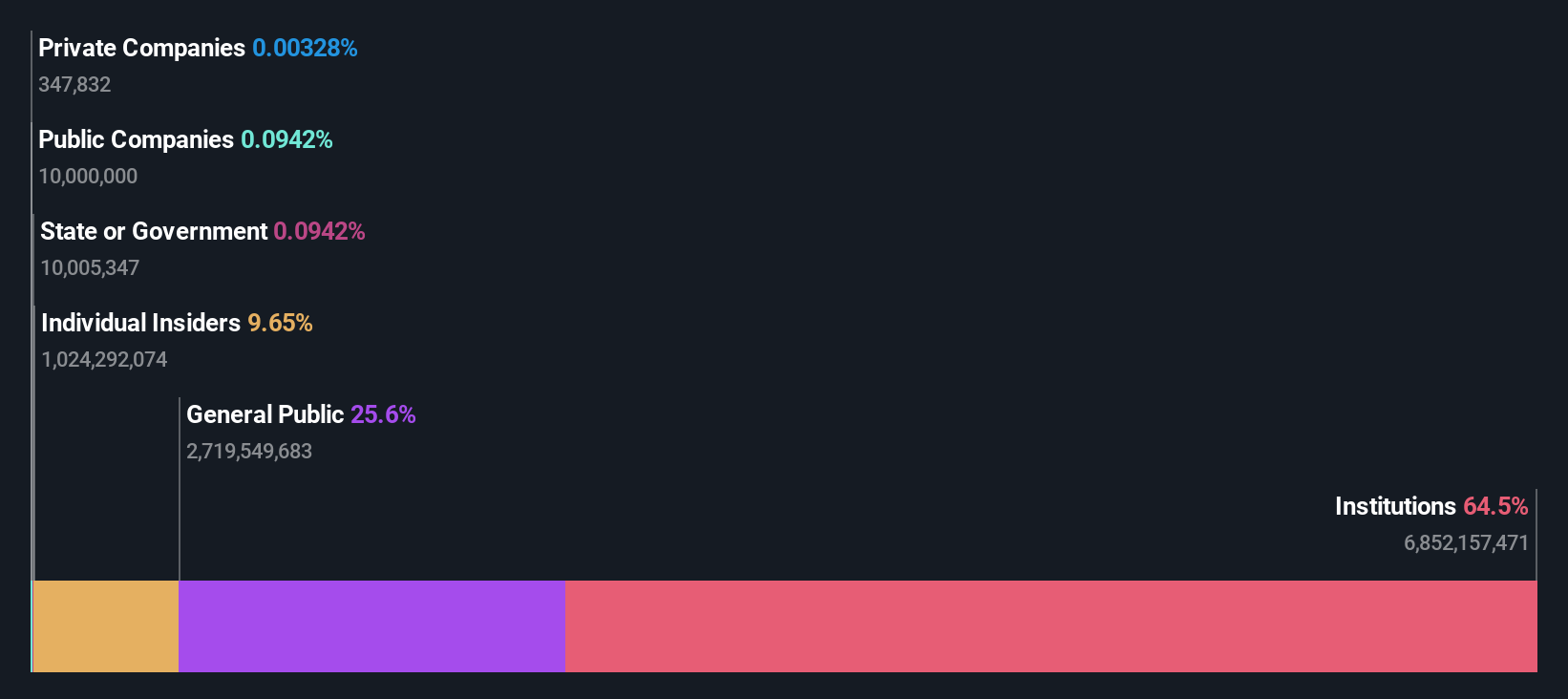

Insider-Besitz: 38.1%

Zscaler, ein Unternehmen, das sich auf Cloud-basierte Sicherheitslösungen konzentriert, hat in letzter Zeit eine starke finanzielle Performance gezeigt, mit einem signifikanten Umschwung von einem Nettoverlust im letzten Jahr zu einem Gewinn in diesem Quartal. Zu den strategischen Schritten des Unternehmens gehören die Suche nach Akquisitionen, um seine Plattform zu stärken, und die Zusammenarbeit mit Branchenführern wie Wipro und Google, um sein Produktangebot und seine Marktreichweite zu verbessern. Obwohl die Aktie unter dem geschätzten fairen Wert gehandelt wird, waren die Insider-Aktivitäten ausgeglichen, da in den letzten drei Monaten keine größeren Käufe gemeldet wurden. Dies positioniert Zscaler als aufstrebendes Unternehmen im wachstumsstarken Markt für Cybersicherheit, auch wenn das Unternehmen vor Herausforderungen wie dem Erreichen der prognostizierten Umsatzwachstumsraten steht.

- Informieren Sie sich über die Besonderheiten von Zscaler in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Zscaler mit einem Abschlag gehandelt werden könnten.

Palantir Technologies (NYSE:PLTR)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Palantir Technologies Inc. ist auf die Entwicklung von Softwareplattformen für die Geheimdienste spezialisiert, die die weltweite Terrorismusbekämpfung unterstützen, und hat eine Marktkapitalisierung von rund 51,51 Milliarden US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus zwei Hauptsegmenten: Kommerziell (1,07 Mrd. $) und staatlich (1,27 Mrd. $).

Insider-Besitz: 13.4%

Palantir Technologies hat ein robustes Wachstum gezeigt, mit jüngsten Erweiterungen in KI- und Datenanalysepartnerschaften in verschiedenen Sektoren, einschließlich Gesundheitswesen, Energiemanagement und Biotechnologie. Insbesondere die Zusammenarbeit mit dem Tampa General Hospital zur Verbesserung der Pflegekoordination mithilfe von KI-Plattformen unterstreicht das strategische Eindringen des Unternehmens in kritische Bereiche. Trotz dieser Fortschritte und eines prognostizierten jährlichen Umsatzwachstums von 16 % gibt die Verwässerung der Aktionäre im letzten Jahr Anlass zur Sorge. Darüber hinaus wird ein jährliches Gewinnwachstum von 24,4 % erwartet, das über dem Durchschnitt des US-Marktes liegt.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Palantir Technologies, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Aktien von Palantir Technologies auf dem Markt hin.

Wohin jetzt?

- Entdecken Sie hier die vollständige Liste der 183 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert und proaktiv zu bleiben.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zscaler unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ZS

Advertisement