Advertisement

Microsoft Earnings Preview: Es geht um die Guidance

Rezensiert von Michael Paige

Die wichtigsten Erkenntnisse aus dieser Analyse :

- Die Konsensschätzungen für das 2. Quartal von Microsoft deuten auf einen Rückgang des Gewinns pro Aktie um 6,5 % im Vergleich zum Vorjahr und ein Umsatzwachstum von 3 % hin.

- Die Prognosen werden für den Wachstumspfad in den nächsten Jahren entscheidend sein und können die Nachhaltigkeit der Bewertung beeinflussen.

- Längerfristig werden sich die Anleger eher auf qualitative Faktoren und die Strategie konzentrieren.

Microsoft ( Nasdaq: MSFT ) wird am Dienstag nach Börsenschluss die Finanzergebnisse für das 2. Das Unternehmen verzeichnete eine deutliche Verlangsamung des Umsatz- und Gewinnwachstums, was sich in einem Rückgang des Quartalsgewinns im Vergleich zum Vorjahr für das Quartal, das im September 2022 endete, niederschlug.

Die Konsensschätzung für den Gewinn pro Aktie für das im Dezember endende Quartal liegt bei 2,32 $. Dies entspräche einem Rückgang von 6,5 % gegenüber dem Vorjahreswert von 2,48 $ und einem leichten sequenziellen Rückgang gegenüber dem ersten Quartal. Zum Vergleich: Im September 2021 lag die Wachstumsrate bei 48 % und ist seitdem stetig gesunken.

Die Wall Street erwartet einen Umsatz von 53,2 Mrd. $, was einem Anstieg von 3 % gegenüber dem Vorjahr entspricht, und einen Rekordquartalsumsatz.

Die EPS-Schätzungen für das Quartal erreichten im Mai letzten Jahres einen Höchstwert von 2,77 $, während die Umsatzprognosen etwa zur gleichen Zeit einen Höchstwert von 58 Mrd. $ erreichten.

Siehe unsere letzte Analyse für Microsoft Corporation

Bewertung und Wachstumsprognose

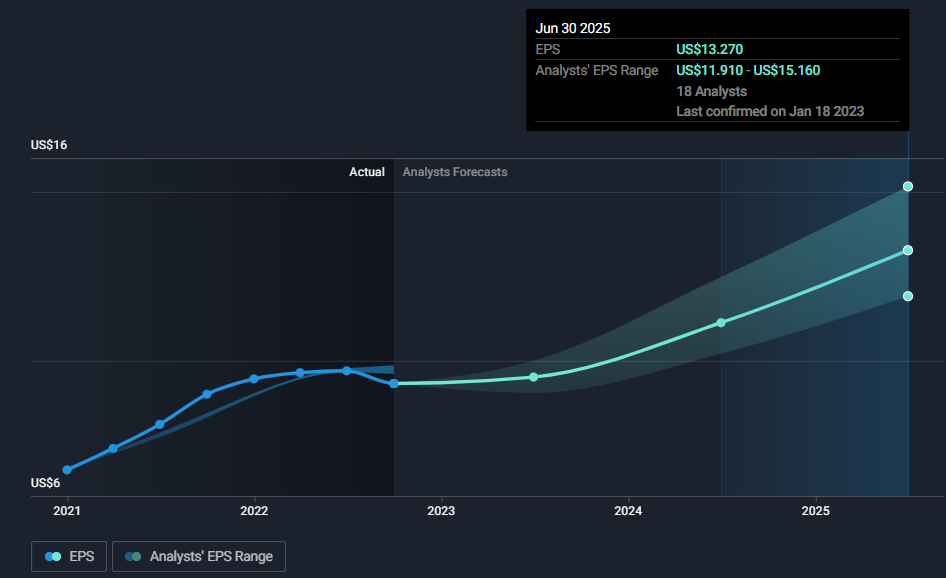

Während der Aktienkurs wahrscheinlich kurzfristig auf eine Gewinnüber- oder -unterschreitung reagieren wird, sind die Prognosen und deren Bedeutung für die künftige Wachstumsentwicklung von größerer Bedeutung. Das folgende Diagramm zeigt die EPS-Schätzungen der Wall Street-Analysten bis Juni 2025. Die jährlichen EPS-Wachstumsschätzungen reichen von 8 % bis 17 %, mit einem Durchschnitt von etwa 11,5 %.

Das obere Ende dieser Spanne würde wahrscheinlich die aktuelle Bewertung rechtfertigen - am unteren Ende wäre es jedoch schwierig, ein Kursmultiplikator von 25,7 beizubehalten. Übrigens liegt der aktuelle Aktienkurs sehr nahe an der auf aktuellen Prognosen basierenden Simply Wall Street Fair Value-Schätzung (241 $).

Im gegenwärtigen Umfeld ist es schwer vorstellbar, dass sich die Margen stark verbessern - daher wird das erwartete Umsatzwachstum der Schlüssel sein.

Personalabbau

Microsoft hat vor kurzem Pläne zur Entlassung von 10.000 Mitarbeitern angekündigt . Dies entspricht etwa 5 % der Belegschaft, so dass die Auswirkungen auf die Ausgaben recht begrenzt sein werden. Es ist auch erwähnenswert, dass Microsoft im Jahr bis Juni 2022 40.000 neue Mitarbeiter eingestellt hat.

ChatGPT

Es wurde viel über Microsofts Investitionen in OpenAI und die bevorstehende Integration von ChatGPT in Bing berichtet. Dies ist eine spannende Entwicklung, aber es wird einige Zeit dauern, bis sie sich in Einnahmen niederschlägt.

Die Herausforderung wird darin bestehen, den Nutzern ein ChatGPT-ähnliches Erlebnis zu bieten, das sich dennoch monetarisieren lässt.

Nichtsdestotrotz wird jede Diskussion über künstliche Intelligenz ein interessanter Teil der Gewinnmitteilung sein und zum langfristigen Wachstumsergebnis beitragen.

Unterm Strich

Microsoft und Apple ( Nasdaq: AAPL ) waren die beiden Tech-Aktien, die sich im Jahr 2022 zunächst relativ gut gehalten haben, und sie werden innerhalb des Sektors immer noch als relativ defensiv angesehen. Das bedeutet, dass diese Aktien weit verbreitet sind, was ein kurzfristiges Risiko darstellen kann, wenn sich die Aussichten weiter verschlechtern.

Über das Jahr 2025 hinaus ist das Ertragswachstum kaum absehbar. Das Unternehmen verfügt jedoch über zahlreiche überzeugende Attribute, darunter eine diversifizierte Wachstumsstrategie, mehrere Wettbewerbsvorteile und eine hervorragende Führungsposition. Daher könnte jede kurzfristige Schwäche eine noch bessere Gelegenheit für langfristige Anleger darstellen.

In unserer vollständigen Analyse von Microsoft erfahren Sie mehr über das Unternehmen und insbesondere darüber, wie sich die aktuellen Bewertungen im Vergleich zu den Gewinnprognosen und den Wettbewerbern darstellen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Microsoft unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Richard Bowman, Analyst bei Simply Wall St, und Simply Wall St halten keine Positionen in den genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Über NasdaqGS:MSFT

Microsoft

Advertisement