Advertisement

Entdecken Sie 3 Top-Wachstumsunternehmen mit signifikantem Insider-Besitz

Simply Wall St

Rezensiert von Simply Wall St

Während sich der US-Markt erholt und wichtige Indizes wie der S&P 500 und der Nasdaq Kursgewinne verzeichnen, wird die Stimmung der Anleger durch Berichte über mögliche Zollsenkungen beflügelt. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die dem Unternehmen und seinen Aussichten am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 25.5% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 30.4% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Coastal Financial (NasdaqGS:CCB) | 14.5% | 46.3% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.3% |

| BBB Foods (NYSE:TBBB) | 16.2% | 41.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.6% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

AlTi Global (NasdaqCM:ALTI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: AlTi Global, Inc. ist ein Unternehmen, das in den Vereinigten Staaten, im Vereinigten Königreich und international Vermögensverwaltungsdienste anbietet und eine Marktkapitalisierung von 405,38 Mio. USD aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Wealth & Capital Solutions mit 198,26 Millionen Dollar, gefolgt von International Real Estate mit 8,54 Millionen Dollar und Corporate activities mit 0,14 Millionen Dollar.

Insider-Besitz: 37.7%

Gewinnwachstumsprognose: 119,3% p.a.

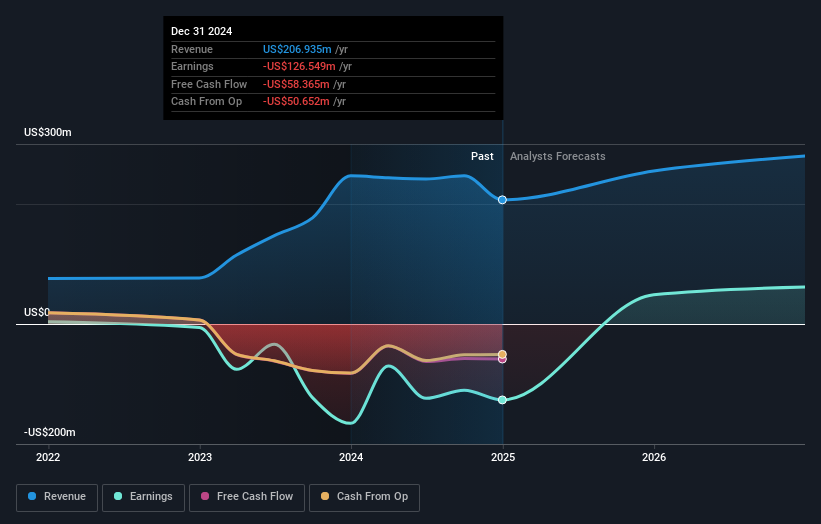

AlTi Global wird voraussichtlich in den nächsten drei Jahren die Gewinnzone erreichen, wobei ein jährliches Gewinnwachstum von 119,26 % erwartet wird, das über dem Marktdurchschnitt liegt. Trotz dieses Wachstumspotenzials zeigen die jüngsten Finanzzahlen einen Rückgang der Einnahmen und anhaltende Nettoverluste. Das Unternehmen hat mit der Ernennung von Mike Harrington zum CFO, der umfangreiche Erfahrungen im Finanzdienstleistungsbereich mitbringt, Veränderungen in der Geschäftsführung vorgenommen. Zwar sind für die letzten Monate keine Daten zum Insiderhandel verfügbar, doch die Verwässerung der Aktionäre in der Vergangenheit gibt weiterhin Anlass zur Sorge.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von AlTi Global zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der AlTi Global-Aktien auf dem Markt hin.

Liquidia (NasdaqCM:LQDA)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Liquidia Corporation ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung, Herstellung und Vermarktung von Produkten für ungedeckte Patientenbedürfnisse in den Vereinigten Staaten konzentriert und eine Marktkapitalisierung von 1,29 Milliarden Dollar aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Pharmasegment, die sich auf 14 Millionen Dollar beliefen.

Insider-Besitz: 10.7%

Gewinnwachstumsprognose: 64,7% p.a.

Liquidia wird voraussichtlich innerhalb von drei Jahren die Gewinnzone erreichen, wobei ein jährliches Umsatzwachstum von 44,3 % prognostiziert wird, was die Markterwartungen übertrifft. Obwohl die Aktie deutlich unter dem geschätzten Marktwert gehandelt wird, zeigten die jüngsten Ergebnisse einen Umsatzrückgang auf 14 Millionen US$ und einen erhöhten Nettoverlust von 130,39 Millionen US$. Das Unternehmen reichte mehrere Regalregistrierungen im Gesamtwert von über 68 Millionen US-Dollar für Stammaktienangebote ein, was auf mögliche Bedenken hinsichtlich einer Verwässerung der Aktionäre inmitten seines Wachstumskurses hinweist.

- Lesen Sie die vollständige Analyse des zukünftigen Wachstumsberichts hier, um ein tieferes Verständnis von Liquidia zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Liquidia möglicherweise überbewertet ist.

Bausch Health Unternehmen (NYSE:BHC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Bausch Health Companies Inc. ist ein diversifiziertes Spezialpharma- und Medizintechnikunternehmen, das Produkte in verschiedenen Bereichen wie Gastroenterologie, Neurologie, Dermatologie und Augenheilkunde sowohl in den USA als auch international entwickelt, herstellt und vermarktet und eine Marktkapitalisierung von rund 2,63 Mrd. USD aufweist.

Operationen: Zu den Umsatzsegmenten des Unternehmens gehören Salix mit 2,33 Milliarden Dollar, Diversified Products mit 950 Millionen Dollar, Bausch + Lomb mit 4,79 Milliarden Dollar, International Operations mit 1,11 Milliarden Dollar und Solta Medical mit 440 Millionen Dollar.

Insider-Besitz: 10.5%

Gewinnwachstumsprognose: 87,8% p.a.

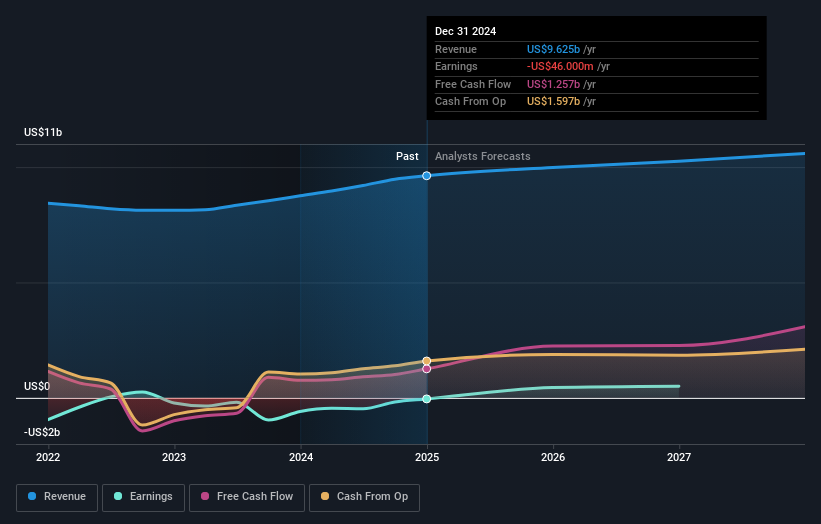

Bausch Health Companies wird voraussichtlich innerhalb von drei Jahren profitabel werden, wobei ein jährliches Gewinnwachstum von 87,84% erwartet wird. Trotz des negativen Eigenkapitals wird BHC deutlich unter seinem geschätzten fairen Wert gehandelt und bietet einen guten relativen Wert im Vergleich zu anderen Unternehmen. Die jüngsten Finanzergebnisse zeigen verbesserte Einnahmen und verringerte Verluste, während das Unternehmen umfangreiche Schuldenrefinanzierungspläne in Höhe von insgesamt 7,4 Milliarden US-Dollar angekündigt hat, die sich auf die zukünftige finanzielle Flexibilität und die Wachstumsaussichten auswirken könnten.

- Navigieren Sie durch die Feinheiten von Bausch Health Companies mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Bausch Health Companies möglicherweise unterbewertet ist.

Machen Sie es möglich

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 205 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bausch Health Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BHC

Bausch Health Companies

Advertisement