Disney, Oracle und Adobe: Unsere lauwarme Meinung zu den jüngsten Nachrichten und Ergebnissen

Rezensiert von Michael Paige

("Was ist eine lauwarme Meinung?", fragen Sie - nun, es ist definitiv keine heiße Meinung, sondern eine überlegte, aufschlussreiche und nützliche Meinung zu den Nachrichten).

Disney: Avatar ist wichtig für dieses Quartal, Kostenmanagement ist langfristig entscheidend

Der Aktienkurs von Disney ( NYSE: DIS ) fiel am Montag um 4,7 %, nachdem Avatar 2 ein schwächer als erwartetes Eröffnungswochenende hatte . Der Aktienkurs erreichte ein neues 52-Wochen-Tief und liegt nun 57 % unter seinem Höchststand vom Mai 2021.

Der Film spielte am Wochenende in den USA 134 Millionen Dollar ein, während Analysten 175 Millionen Dollar erwartet hatten. Disney selbst rechnete jedoch mit $135 bis $150 Mio., so dass das Ergebnis nicht weit daneben liegen wird.

Unsere Meinung: James Cameron, der Produzent von Avatar, hat angedeutet, dass der Film etwa $2 Mrd. einspielen muss, um die Gewinnschwelle zu erreichen - es steht also viel auf dem Spiel. Aber es ist noch viel zu früh, um zu sagen, dass die Avatar-Fortsetzung nicht zu einem großen Gewinn für Disney werden wird.

Es wird erwartet, dass Disney im laufenden Quartal 0,80 $ pro Aktie verdient, was etwa 1,45 Mrd. $ entspricht. Der Betrag, den Avatar letztendlich einbringt, könnte also einen sehr bedeutenden Einfluss auf den Gewinn pro Aktie für das Quartal haben, und der Aktienkurs wird wahrscheinlich in den nächsten Wochen sehr empfindlich auf den Erfolg des Films reagieren.

Längerfristig werden jedoch wahrscheinlich die Kostensenkungen den Wert des Unternehmens bestimmen. In den letzten 12 Monaten erzielte Disney einen Umsatz von 82 Mrd. $, von dem nur 3,2 Mrd. $ in die Gewinnzone gelangten. Das bedeutet, dass das Unternehmen viel zu tun hat.

Ist Oracle wieder ein Wachstumsunternehmen?

Oracle ( NYSE: ORCL ) hat letzte Woche beeindruckende Ergebnisse für das zweite Quartal veröffentlicht

Der Umsatz stieg im Vergleich zum Vorjahr um 18 % und lag deutlich über den Konsensschätzungen. Der normalisierte Gewinn pro Aktie von 1,21 US-Dollar lag ebenfalls über den Schätzungen, obwohl der Gewinn pro Aktie nach GAAP leicht unter den Erwartungen lag.

Der Höhepunkt der Ergebnisse war das beeindruckende Cloud-Wachstum, mit :

- Der Cloud-Umsatz stieg um 43 % auf 3,8 Mrd. USD, was 31 % des Gesamtumsatzes entspricht.

- Cloud IaaS (Infrastructure as a Service): Umsatzanstieg um 53 % auf 1 Mrd. US-Dollar

- Cloud SaaS (Software as a Service): Umsatzanstieg um 53 % auf 1 Mrd. USD

Darüber hinaus waren diese Wachstumszahlen bei konstanten Wechselkursen noch um einiges höher.

Unsere Meinung: Der Aktienkurs stieg nach der Bekanntgabe der Ergebnisse zunächst stark an, gab dann aber schnell wieder nach. Offenbar sahen die Anleger den Zeitpunkt als günstig an, um nach dem 40%igen Kursanstieg seit Ende September Gewinne mitzunehmen.

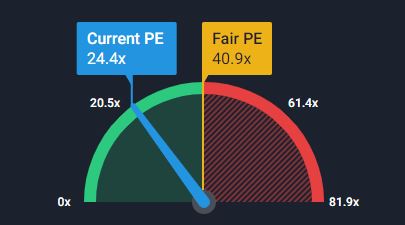

Vor der Veröffentlichung der Ergebnisse lag das KGV von Oracle beim 37-fachen. Mit den aktualisierten Zahlen zum Gewinn pro Aktie für die letzten 12 Monate ist es auf 24,4x gesunken und liegt damit deutlich unter dem fairen KGV von Simply Wall St von 40,7x. (Das faire KGV ist ein Merkmal der Simply Wall St-Aktienberichte, das das erwartete KGV unter Berücksichtigung von Gewinnwachstumsprognosen, Gewinnspannen und Risikofaktoren annähert. )

Das Wachstum von Oracle geriet 2011 ins Stocken, und die Einnahmen stagnierten während des größten Teils des letzten Jahrzehnts. Das Unternehmen hat sich auch erst spät der Cloud-Revolution angeschlossen, und als es dies tat, dauerte es eine Weile, bis es sich durchsetzen konnte. Aber jetzt macht die Cloud einen bedeutenden Teil des Umsatzes aus und wächst schnell. Die Schlüsselfrage lautet hier: Wie nachhaltig ist die aktuelle Wachstumsrate der Cloud? Lesen Sie den vollständigen Bericht über Oracle , der sich mit der Bewertung, den Erwartungen der Analysten und den zu beachtenden Risiken befasst.

Adobe scheint voll bewertet zu sein

Die Reaktion des Marktes auf den Ergebnisbericht von Adobe ( Nasdaq: ADBE ) für das vierte Quartal war allgemein positiv. Umsatz und Gewinn pro Aktie stiegen im Jahresvergleich und lagen beide leicht über den Konsensschätzungen, aber das Wachstum hat sich seit 2021 weiter verlangsamt.

Unsere Meinung: Adobe ist eines der Unternehmen, die ganz offensichtlich von der anhaltenden digitalen Transformation der Weltwirtschaft profitieren. Die Kreativtools des Unternehmens sind für Kreative - von Grafikdesignern über Webentwickler bis hin zu Videobearbeitern und Fotografen - unverzichtbar. Wenn die Übernahme von Figma zustande kommt, wird sie das Produktportfolio des Unternehmens weiter stärken und seinen Wettbewerbsvorteil ausbauen.

Adobe verfügt außerdem über wiederkehrende Einnahmen mit sehr hohen Gewinnspannen.

Der schwierige Teil für Investoren ist die Einschätzung eines realistischen Wachstumspfades und einer realistischen Bewertung. Das Kurs-Multiplikator-Verhältnis von 32 ist recht hoch, wenn man bedenkt, dass das Umsatz- und Gewinnwachstum im laufenden Quartal wahrscheinlich in den einstelligen Bereich fallen wird.

Analysten gehen davon aus, dass das Gewinnwachstum bis 2024 auf etwa 15 % ansteigen wird, und darüber hinaus sind nur sehr wenige Analysten bereit, eine Entscheidung zu treffen. Solange es keinen Katalysator gibt, der das Wachstum wieder ankurbelt, könnte das Aufwärtspotenzial begrenzt sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Walt Disney unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Simply Wall St-Analyst Richard Bowman und Simply Wall St haben keine Position in einem der genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.