Top US-Wachstumsaktien mit Insider-Beteiligung im Oktober 2024

Rezensiert von Simply Wall St

Ab Oktober 2024 erlebt der US-Aktienmarkt eine Phase der Volatilität, in der wichtige Indizes wie der Nasdaq Composite und der S&P 500 inmitten schwankender Unternehmensgewinne und Wirtschaftsdaten Rückgänge verzeichnen. Vor diesem Hintergrund können Wachstumsunternehmen mit hohem Insideranteil einzigartige Einblicke in die potenzielle Widerstandsfähigkeit und die Übereinstimmung zwischen Managementinteressen und Shareholder Value bieten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.6% | 26% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.4% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 27.8% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 41.8% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.3% | 55.0% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Atlassian (NasdaqGS:TEAM)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Atlassian Corporation, mit einer Marktkapitalisierung von ca. 49,99 Mrd. $, entwirft, entwickelt, lizenziert und pflegt über ihre Tochtergesellschaften weltweit verschiedene Softwareprodukte.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt in erster Linie aus dem Segment Software & Programmierung, das 4,36 Milliarden Dollar erwirtschaftete.

Insider-Besitz: 38.7%

Atlassian weist ein starkes Wachstumspotenzial mit hohem Insiderbesitz auf, da die Insider in letzter Zeit Nettokäufer waren. Das Unternehmen wird 28,3 % unter seinem geschätzten fairen Wert gehandelt und wird voraussichtlich innerhalb von drei Jahren die Rentabilität erreichen und damit das durchschnittliche Marktwachstum übertreffen. Es wird ein jährliches Umsatzwachstum von 15,2 % prognostiziert, was über der US-Marktrate von 8,9 % liegt. Jüngste Aktienrückkäufe und eine Kreditfazilität in Höhe von 750 Millionen US-Dollar stärken die finanzielle Flexibilität von Atlassian für zukünftige Expansionsinitiativen.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Atlassian zu verstehen.

- Unser Bewertungsbericht hier zeigt, dass Atlassian möglicherweise unterbewertet ist.

Altice USA (NYSE:ATUS)

Simply Wall St Growth Bewertung: ★★★★☆☆

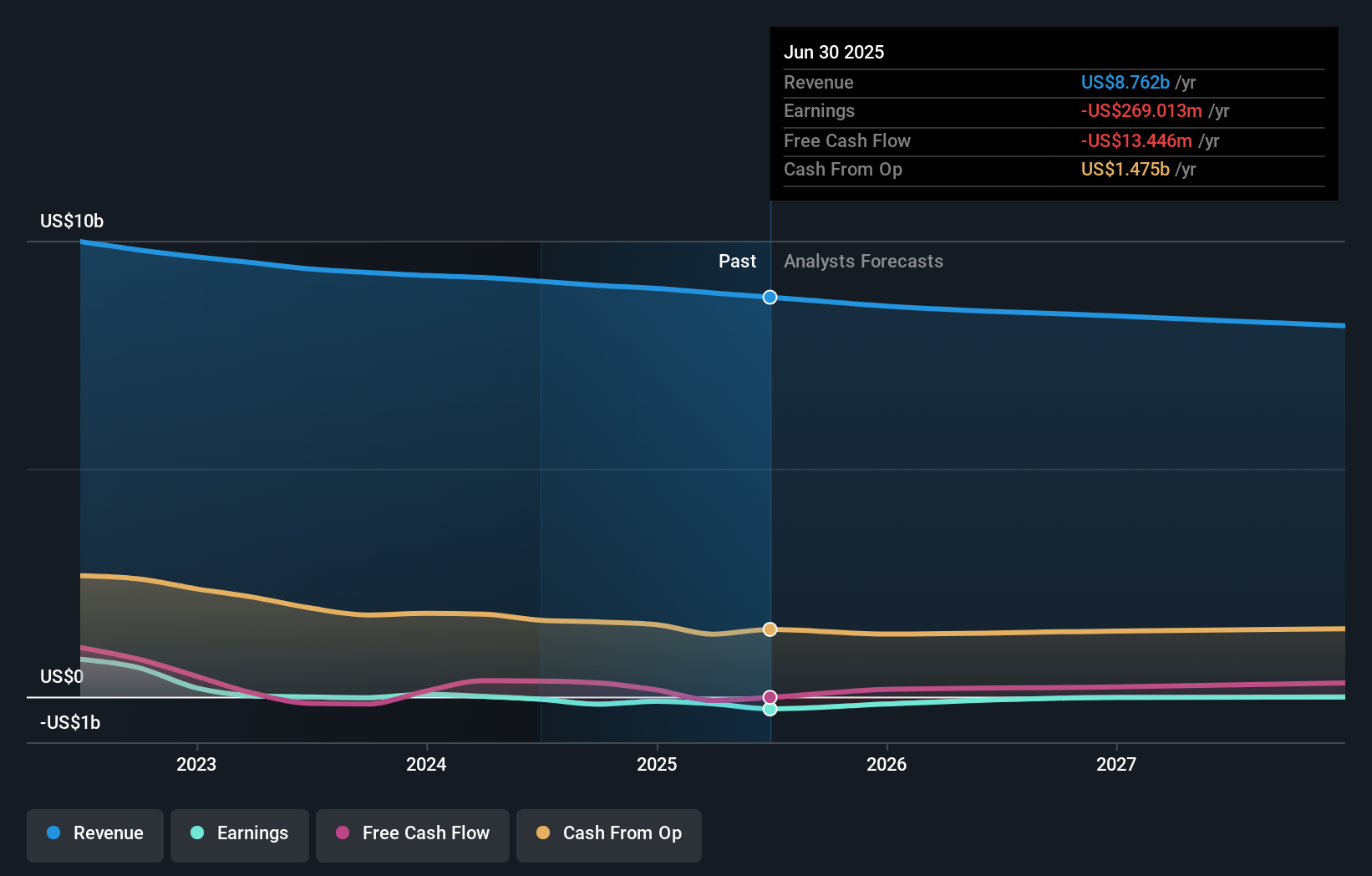

Überblick: Altice USA, Inc. und seine Tochtergesellschaften bieten Breitbandkommunikations- und Videodienste in den Vereinigten Staaten, Kanada, Puerto Rico und den Jungferninseln an und verfügen über eine Marktkapitalisierung von ca. 1,66 Mrd. USD.

Betrieb: Zu den Einnahmesegmenten des Unternehmens gehören Kabelfernsehdienste, die etwa 9,11 Mrd. $ erwirtschaften.

Insider-Besitz: 36.4%

Altice USA sieht sich mit sinkenden Einnahmen konfrontiert, die in den nächsten drei Jahren voraussichtlich um 2,2 % pro Jahr sinken werden. Dennoch wird prognostiziert, dass das Unternehmen in diesem Zeitraum profitabel sein und das durchschnittliche Marktwachstum übertreffen wird. Trotz des negativen Eigenkapitals und der Verwässerung in der Vergangenheit wird die Eigenkapitalrendite mit 113,9 % voraussichtlich sehr hoch sein. Die jüngsten Erträge zeigten einen Rückgang des Nettogewinns von 78,3 Mio. US$ auf 15,36 Mio. US$ im Jahresvergleich, was auf finanzielle Hürden hinweist, obwohl das Unternehmen im Vergleich zu anderen Unternehmen zu einem guten Wert gehandelt wird.

- Navigieren Sie durch die Feinheiten von Altice USA mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem Altice USA Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

JinkoSolar Holding (NYSE:JKS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: JinkoSolar Holding Co., Ltd. ist in den Bereichen Design, Entwicklung, Produktion und Marketing von Photovoltaik-Produkten tätig und hat eine Marktkapitalisierung von rund 1,28 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus seinem Produktionssegment, die sich auf 111,76 Milliarden CN¥ beliefen.

Insider-Besitz: 37.4%

Die JinkoSolar Holding verfügt über beträchtliche Wachstumsaussichten, da die Gewinne mit 28,6 % jährlich deutlich über dem Marktdurchschnitt liegen dürften. Trotz der hohen Verschuldung und der jüngsten Verwässerung der Aktionäre wird das Unternehmen weit unter seinem geschätzten fairen Wert gehandelt und bietet einen guten relativen Wert im Vergleich zu anderen Unternehmen. Die jüngsten Ergebnisse zeigten einen starken Rückgang des Nettogewinns im Vergleich zum Vorjahr, was die finanziellen Herausforderungen widerspiegelt. Das Unternehmen plant die Ausgabe von A-Aktien in Deutschland, um Expansionsprojekte zu finanzieren und die Verschuldung zu reduzieren, wobei auch nach der Transaktion ein erheblicher Anteil an Insidern gehalten wird.

- Werfen Sie einen genaueren Blick auf das Potenzial von JinkoSolar Holding in unserem Bericht zum Gewinnwachstum.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der JinkoSolar Holding auf dem Markt möglicherweise unterbewertet sind.

Wohin jetzt?

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden US-Unternehmen mit hohem Insider-Besitz, die 192 Unternehmen umfasst, indem Sie hier klicken.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Altice USA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.