Advertisement

US-Wachstumsunternehmen mit hoher Insiderbeteiligung im Blick

Simply Wall St

Rezensiert von Simply Wall St

Während die US-Aktienfutures auf eine höhere Eröffnung hindeuten, beobachten die Anleger mit Spannung die Reaktion des Marktes auf den Gewinnbericht von Nvidia und hoffen auf eine Unterbrechung des jüngsten viertägigen Einbruchs der wichtigsten Indizes. In diesem Umfeld erhöhter Erwartungshaltung und wirtschaftlicher Unsicherheit können Wachstumsunternehmen mit hohem Insideranteil einzigartige Einblicke in die potenzielle Widerstandsfähigkeit und die Übereinstimmung der Interessen von Unternehmensführung und Aktionären bieten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 27.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.8% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Astera Labs (NasdaqGS:ALAB) | 16.1% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Enovix (NasdaqGS:ENVX) | 12.6% | 56.0% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.2% | 33.6% |

| Upstart Holdings (NasdaqGS:UPST) | 12.6% | 100.7% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

Gambling.com-Gruppe (NasdaqGM:GAMB)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Gambling.com Group Limited ist ein Performance-Marketing-Unternehmen, das die globale Online-Glücksspielindustrie bedient und eine Marktkapitalisierung von 505,49 Millionen Dollar aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein Gambling Affiliation Segment, das sich auf 124,40 Millionen Dollar belief.

Insider-Besitz: 33.6%

Gewinnwachstumsprognose: 21% p.a.

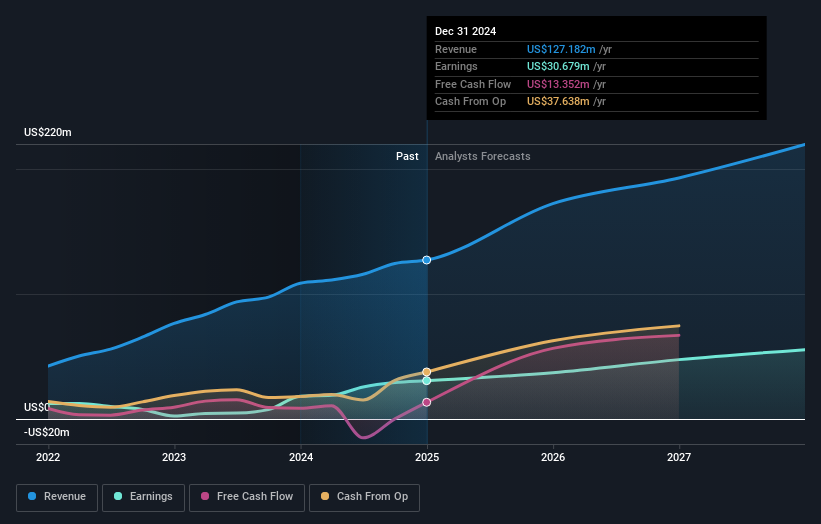

Die Gambling.com Group ist für ein beträchtliches Wachstum positioniert, mit einem prognostizierten Gewinnwachstum von 21% pro Jahr, das über dem des US-Marktes liegt. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren voraussichtlich einen sehr hohen Wert von 41,3 % erreichen. Obwohl die Aktie 74,6 % unter ihrem geschätzten fairen Wert gehandelt wird, erwarten die Analysten einen Kursanstieg von 33,2 %. Die jüngsten Prognosen deuten auf einen erwarteten Umsatz von 170 bis 174 Millionen US-Dollar für das Jahr 2025 hin, was auf ein starkes Wachstumspotenzial hinweist, auch wenn der Umsatz im Vergleich zum Gewinn langsamer wächst.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Gambling.com Group zu verstehen.

- Die Analyse in unserem Gambling.com Group Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Harrow (NasdaqGM:HROW)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Harrow, Inc. ist ein pharmazeutisches Unternehmen im Bereich der Augenheilkunde, das sich auf die Entdeckung, Entwicklung und Vermarktung von pharmazeutischen Produkten für die Augenheilkunde konzentriert und eine Marktkapitalisierung von ca. 981,90 Mio. $ aufweist.

Betrieb: Die Einnahmen von Harrow stammen in erster Linie aus der Entdeckung, Entwicklung und Vermarktung innovativer ophthalmologischer Therapien und belaufen sich auf 133,22 Mio. $.

Insider-Besitz: 13.3%

Gewinnwachstumsprognose: 81,8% p.a.

Harrow wird deutlich unter seinem geschätzten fairen Wert gehandelt, wobei sich die Analysten auf einen potenziellen Kursanstieg von 109,3 % einigen. Es wird erwartet, dass die Einnahmen jährlich um 36,7 % wachsen und damit die Wachstumsrate des US-Marktes übertreffen. Es wird erwartet, dass Harrow innerhalb von drei Jahren profitabel wird und damit die durchschnittlichen Wachstumserwartungen des Marktes übertrifft. Die kürzlich erfolgte Ernennung von Dr. Amir H. Shojaei zum Chief Scientific Officer bringt umfassende Erfahrung in der Augenheilkunde und der Vermarktung von Biopharmazeutika mit sich, die das Unternehmen zu weiterer Innovation und Expansion führen könnte.

- Klicken Sie hier, um die Nuancen von Harrow mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Harrow recht moderat sein könnte.

Similarweb (NYSE:SMWB)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Similarweb Ltd. bietet weltweit Cloud-basierte Lösungen für digitale Intelligenz an und hat eine Marktkapitalisierung von rund 780,74 Mio. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit seinem Segment der Online-Finanzinformationsanbieter, das 249,91 Mio. $ ausmacht.

Insider-Besitz: 25,1%

Gewinnwachstumsprognose: 65,1% p.a.

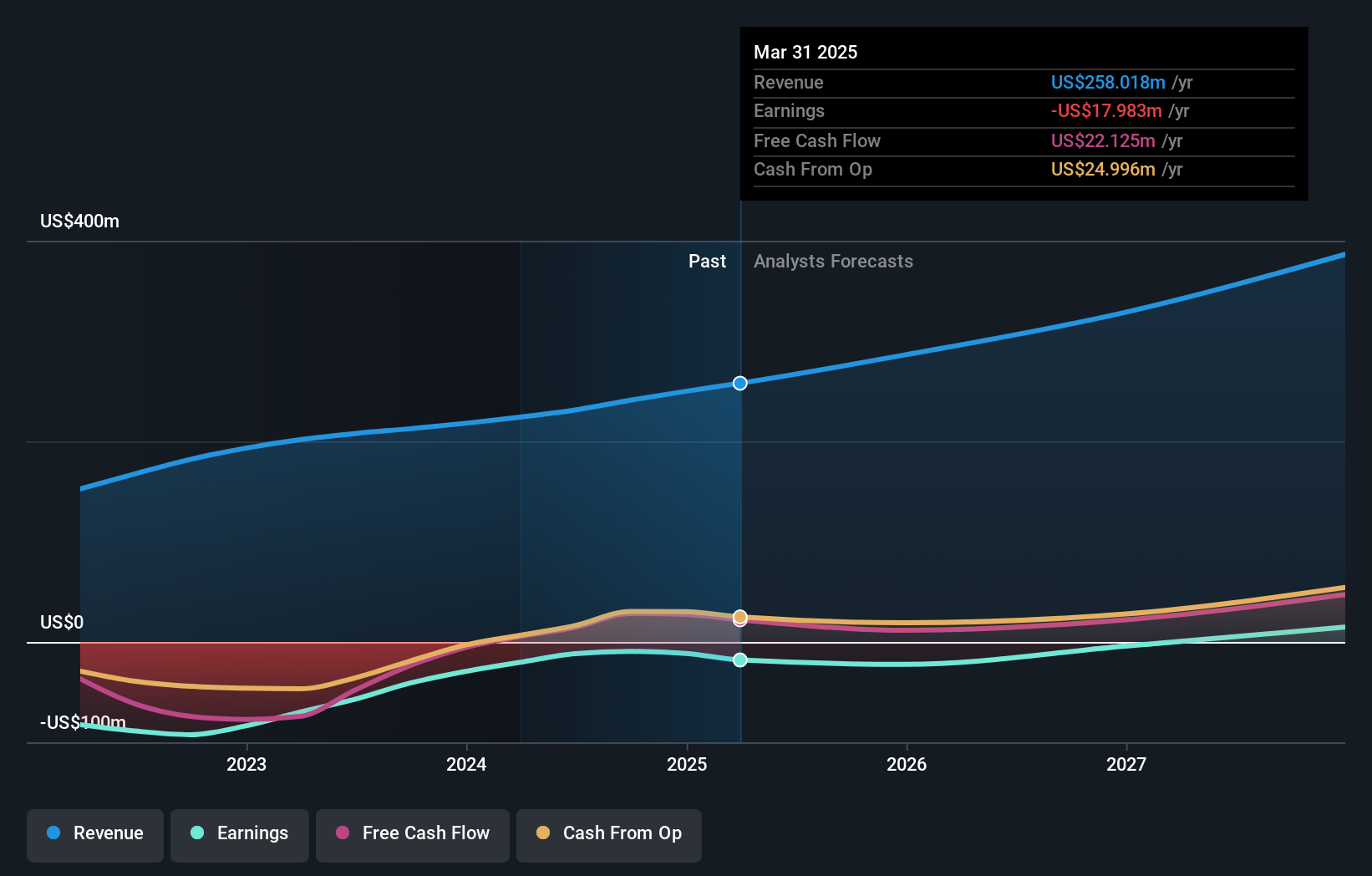

Similarweb wird mit einem deutlichen Abschlag zum geschätzten fairen Wert gehandelt, wobei die Analysten einen potenziellen Kursanstieg von 69,9% vorhersagen. Für das Unternehmen wird ein jährliches Gewinnwachstum von 65,13 % prognostiziert, und es wird erwartet, dass es innerhalb der nächsten drei Jahre die Rentabilität erreicht und damit das durchschnittliche Marktwachstum übertrifft. Jüngste Prognosen deuten auf ein Umsatzwachstum von etwa 15 % gegenüber dem Vorjahr im Jahr 2025 hin. Trotz der hohen Volatilität des Aktienkurses bleibt der Anteil der Insider stabil, da in letzter Zeit keine wesentlichen Handelsaktivitäten gemeldet wurden.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Similarweb-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass Similarweb möglicherweise unterbewertet ist.

Nächste Schritte

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 195 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste von 198 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools hilft, Ihre Anlageergebnisse zu optimieren.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Gambling.com Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:GAMB

Advertisement