Advertisement

Globus Medical und 2 andere Wachstumsunternehmen, auf die Insider setzen

Simply Wall St

Rezensiert von Simply Wall St

Der Markt in den Vereinigten Staaten hat sich positiv entwickelt und ist in der letzten Woche um 2,9 % und im letzten Jahr um 12 % gestiegen, wobei für die kommenden Jahre ein jährliches Gewinnwachstum von 14 % prognostiziert wird. In diesem Umfeld können Unternehmen wie Globus Medical, die ein starkes Wachstumspotenzial und eine hohe Insiderbeteiligung aufweisen, besonders attraktiv sein, da sie das Vertrauen derjenigen vermitteln, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 16.2% | 37.4% |

| Duolingo (NasdaqGS:DUOL) | 14.3% | 39.9% |

| AST SpaceMobile (NasdaqGS:ASTS) | 13.4% | 64.6% |

| FTC Solar (NasdaqCM:FTCI) | 27.9% | 61.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.1% | 65.1% |

| Astera Labs (NasdaqGS:ALAB) | 15.2% | 44.6% |

| Niu Technologies (NasdaqGM:NIU) | 36% | 82.8% |

| BBB Foods (NYSE:TBBB) | 16.2% | 30.2% |

| Enovix (NasdaqGS:ENVX) | 12.1% | 58.4% |

| Upstart Holdings (NasdaqGS:UPST) | 12.5% | 102.6% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Globus Medical (NYSE:GMED)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Globus Medical, Inc. ist ein Medizintechnikunternehmen, das Gesundheitslösungen für Muskel-Skelett-Erkrankungen in den Vereinigten Staaten und international entwickelt und vertreibt und eine Marktkapitalisierung von 8,29 Mrd. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit dem Segment Medizinprodukte, das 2,51 Milliarden Dollar ausmacht.

Insider-Besitz: 17%

Gewinnwachstumsprognose: 30,7% p.a.

Globus Medical weist ein starkes Wachstumspotenzial auf. Die Gewinnprognose liegt bei 30,7 % pro Jahr und übertrifft damit den US-Markt. Der jüngste Gewinnbericht für das erste Quartal zeigte eine Trendwende von einem Nettoverlust zu einem Nettogewinn von 75,46 Millionen US-Dollar. Das Unternehmen kündigte ein umfangreiches Aktienrückkaufprogramm im Wert von bis zu 500 Millionen US-Dollar an und signalisierte damit Vertrauen in seine finanzielle Gesundheit und seine Zukunftsaussichten, obwohl die Prognosen für das Umsatzwachstum im Vergleich zur Gewinnentwicklung langsamer ausfallen.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Globus Medical zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Globus Medical günstiger sein könnte.

Toast (NYSE:TOST)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Toast, Inc. betreibt eine Cloud-basierte digitale Technologieplattform für das Gaststättengewerbe weltweit und hat eine Marktkapitalisierung von 25,84 Milliarden Dollar.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst die Datenverarbeitung, die 5,22 Milliarden Dollar erwirtschaftete.

Insider-Besitz: 18.9%

Gewinnwachstumsprognose: 31,7% p.a.

Toast weist ein starkes Wachstumspotenzial auf: Die Gewinne werden voraussichtlich um 31,7 % pro Jahr steigen und damit die Rate des US-Marktes übertreffen. Trotz des langsameren Umsatzwachstums von 15,4 % liegt es weiterhin über dem Marktdurchschnitt. Das Unternehmen ist kürzlich profitabel geworden und meldete für das erste Quartal 2025 einen Nettogewinn von 56 Millionen US-Dollar. Bemerkenswert ist, dass Toast in den letzten drei Monaten beträchtliche Insiderkäufe verzeichnete und ein Aktienrückkaufprogramm im Wert von 73,41 Millionen US-Dollar abschloss, was das Vertrauen der Insider in die Entwicklung des Unternehmens widerspiegelt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Toast in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Toast auf der teuren Seite liegen könnte.

TXO Partners (NYSE:TXO)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: TXO Partners, L.P. ist ein Erdöl- und Erdgasunternehmen, das sich auf den Erwerb, die Entwicklung, die Optimierung und die Ausbeutung konventioneller Reserven in Nordamerika spezialisiert hat und eine Marktkapitalisierung von 806,12 Mio. $ aufweist.

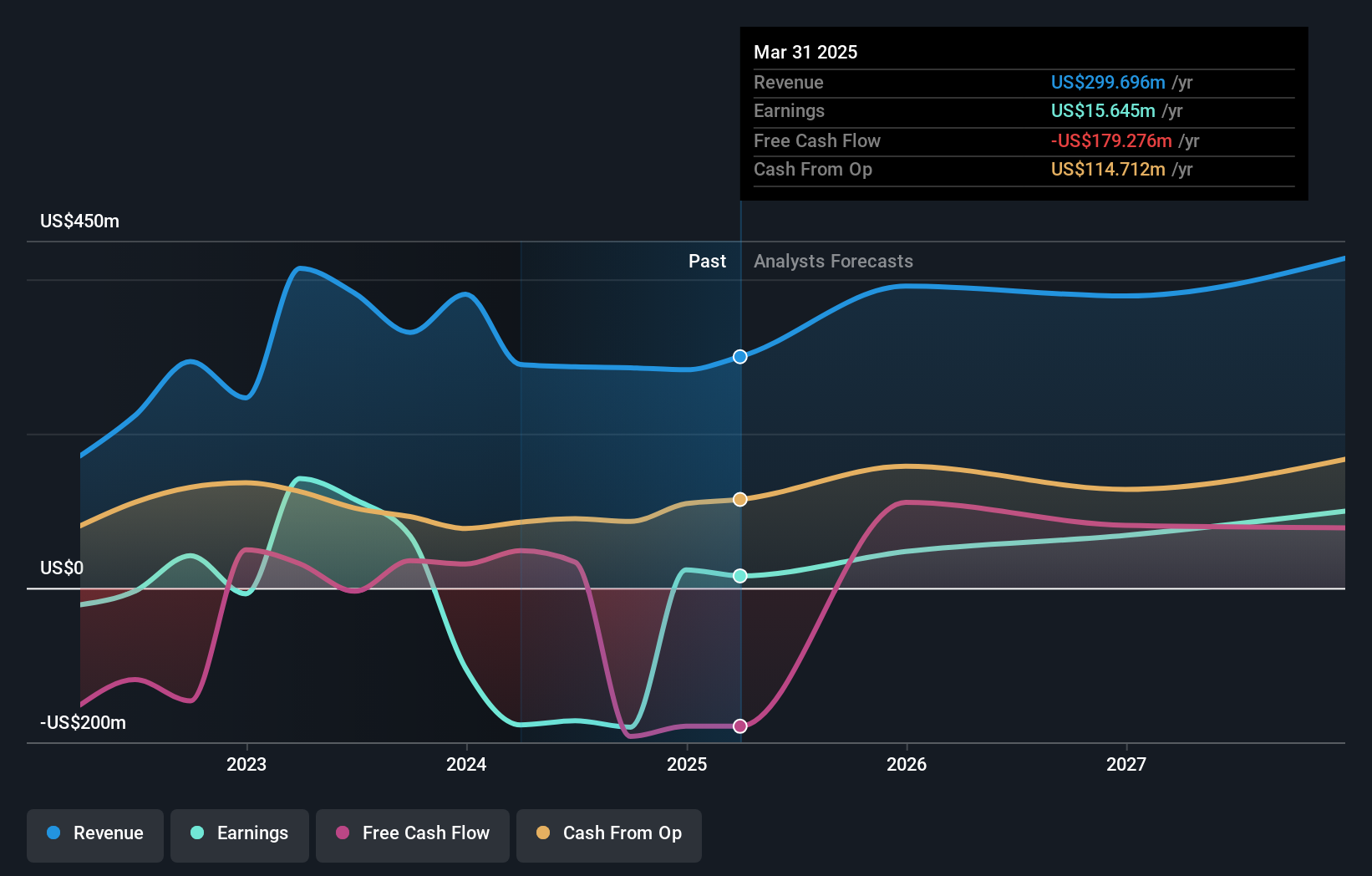

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus der Exploration und Förderung von Erdöl, Erdgas und Erdgasflüssigkeiten und belaufen sich auf 299,70 Millionen Dollar.

Insider-Besitz: 25,2%

Gewinnwachstumsprognose: 44,6% p.a.

TXO Partners weist ein vielversprechendes Wachstumspotenzial auf: Es wird erwartet, dass die Gewinne mit 44,6 % jährlich deutlich stärker wachsen werden als der US-Markt. Die Umsatzprognosen deuten auf einen jährlichen Anstieg von 11,2 % hin, obwohl die jüngsten Finanzzahlen trotz höherer Umsätze einen Rückgang des Nettogewinns zeigen. Das Unternehmen hat eine Kapitalerhöhung im Wert von 175 Mio. $ durchgeführt, was im vergangenen Jahr zu einer erheblichen Verwässerung der Aktionäre geführt hat. Das Vertrauen der Insider ist jedoch offensichtlich, da in letzter Zeit mehr Aktien gekauft als verkauft wurden und es in den letzten drei Monaten keine nennenswerten Insiderverkäufe gab.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von TXO Partners zu lesen.

- Unser von Experten erstellter Bewertungsbericht zu TXO Partners deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Ergreifen Sie die Chance

- Klicken Sie hier, um auf unseren vollständigen Index von 190 schnell wachsenden US-Unternehmen mit hohem Insideranteil zuzugreifen.

- Suchen Sie nach alternativen Möglichkeiten? Das Ende von Krebs? Diese 23 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TXO Partners unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:TXO

Advertisement