US-Wachstumsaktien mit hohem Insideranteil erzielen bis zu 115% Gewinnwachstum

Rezensiert von Simply Wall St

Während der US-Aktienmarkt Schwankungen unterliegt und die Anleger die Äußerungen des Vorsitzenden der US-Notenbank Jerome Powell und die jüngsten Wirtschaftsdaten aufmerksam verfolgen, ziehen Wachstumswerte inmitten der allgemeinen Marktbewegungen weiterhin die Aufmerksamkeit auf sich. In diesem Umfeld können Unternehmen mit einem hohen Anteil an Insidern besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die dem Unternehmen am nächsten stehen, was im heutigen Klima möglicherweise gut mit den Interessen der Anleger übereinstimmt.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 31.5% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.5% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.3% |

| On Holding (NYSE:ONON) | 31% | 29.7% |

| FTC Solar (NasdaqCM:FTCI) | 33.1% | 64.8% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

| Alkami Technology (NasdaqGS:ALKT) | 11.2% | 98.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Mama's Creations (NasdaqCM:MAMA)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

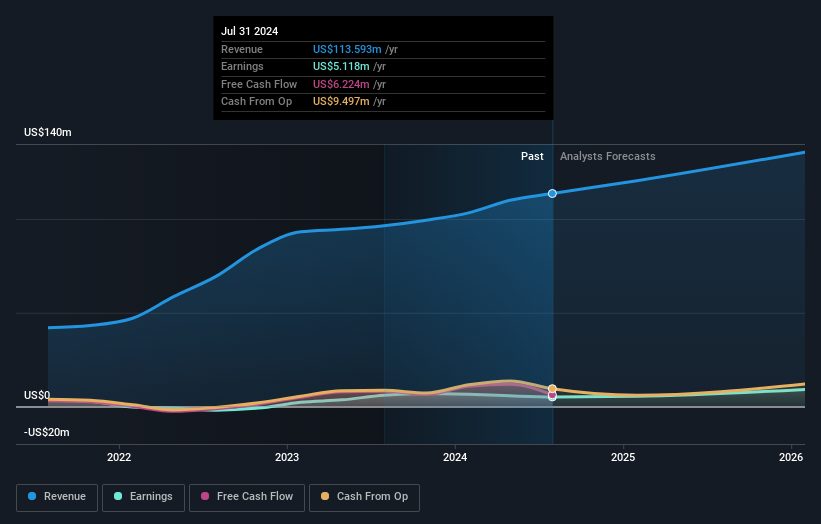

Überblick: Mama's Creations, Inc. produziert und vermarktet frische Feinkostprodukte hauptsächlich in den Vereinigten Staaten und hat eine Marktkapitalisierung von 315,28 Millionen Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 113,59 Mio. $ in seinem Segment Food Processing.

Insider-Besitz: 10.2%

Gewinnwachstumsprognose: 42,6% p.a.

Mama's Creations verzeichnet ein erhebliches Gewinnwachstum, das mit 42,6 % pro Jahr prognostiziert wird und damit den US-Markt übertrifft. Trotz einer langsameren Umsatzwachstumsrate von 12 % liegt das Unternehmen über dem Marktdurchschnitt von 8,9 %. Die jüngsten Ernennungen von Führungskräften, darunter Chris Darling als Chief Commercial Officer und Moore Tappan als COO, bringen umfangreiche Branchenkenntnisse mit, die die operative Effizienz und die strategische Ausrichtung verbessern könnten. Darüber hinaus unterstreicht die Aufnahme in den S&P Global BMI Index die wachsende Marktpräsenz des Unternehmens.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Mama's Creations-Aktie.

- Die detaillierte Analyse in unserem Mama's Creations-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Simulations Plus (NasdaqGS:SLP)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Simulations Plus, Inc. entwickelt Software für die Entdeckung und Entwicklung von Arzneimitteln unter Verwendung von künstlicher Intelligenz und maschinellem Lernen für die Modellierung, Simulation und Vorhersage von Moleküleigenschaften weltweit und hat eine Marktkapitalisierung von 640,75 Mio. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus zwei Hauptsegmenten: Dienstleistungen, die 28,99 Millionen Dollar ausmachen, und Software, die 41,02 Millionen Dollar beiträgt.

Insider-Besitz: 18.2%

Gewinnwachstumsprognose: 29,3% p.a.

Simulations Plus ist bereit für ein robustes Wachstum, mit einem prognostizierten Gewinnanstieg von 29,3% pro Jahr, der den Durchschnitt des US-Marktes übertrifft. Das Unternehmen verfolgt aktiv Akquisitionen, um seine organische Expansionsstrategie zu untermauern und gleichzeitig eine solide finanzielle Basis zu erhalten, was durch einen Umsatzanstieg von 59,58 Millionen US-Dollar auf 70,01 Millionen US-Dollar im Jahr 2024 belegt wird. Die jüngsten Kooperationen mit der FDA und dem NIH verbessern die Biosimulationsfähigkeiten des Unternehmens, was zu weiterer Innovation und Wettbewerbsfähigkeit führen kann.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Simulations Plus zu verstehen.

- Unser von Experten erstellter Bewertungsbericht Simulations Plus impliziert, dass der Aktienkurs zu hoch sein könnte.

ZKH-Gruppe (NYSE:ZKH)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die ZKH Group Limited betreibt in China eine Handels- und Serviceplattform für Wartungs-, Reparatur- und Betriebsprodukte (MRO), darunter Ersatzteile, Chemikalien, Fertigungsteile, allgemeine Verbrauchsgüter und Bürobedarf, mit einer Marktkapitalisierung von rund 628,17 Mio. USD.

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Business-to-Business-Handel und den Dienstleistungen für Industrieprodukte und belaufen sich auf 8,82 Mrd. CN¥.

Insider-Besitz: 17.7%

Gewinnwachstumsprognose: 116,0% p.a.

Die ZKH Group wird mit einer jährlichen Umsatzwachstumsrate von 12,5 % voraussichtlich den US-Markt übertreffen, obwohl sich die jüngsten Verluste von 129,54 Mio. CNY auf 66,29 Mio. CNY im zweiten Quartal 2024 verringert haben. Der Handel unter dem geschätzten fairen Wert und die erwartete Rentabilität innerhalb von drei Jahren deuten auf ein potenzielles Aufwärtspotenzial hin, auch wenn die Insiderhandelsaktivitäten weiterhin begrenzt sind. Die jüngste Aufnahme in den S&P Global BMI Index und die Veränderungen im Vorstand unterstreichen die strategische Positionierung inmitten einer sich verändernden Führungsdynamik.

- Für ein tieferes Verständnis der ZKH Group lesen Sie hier den vollständigen Bericht zur Analyse des zukünftigen Wachstums.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der ZKH Group günstiger sein könnte.

Wichtigste Erkenntnisse

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 199 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Simulations Plus unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.