3 US-Wachstumsaktien mit hoher Insiderbeteiligung und 44% Umsatzwachstum

Rezensiert von Simply Wall St

Während der US-Aktienmarkt einen schwierigen Start in den Oktober erlebt hat und wichtige Indizes wie der Dow Jones Industrial Average und der S&P 500 angesichts steigender Ölpreise und geopolitischer Spannungen Rückgänge hinnehmen mussten, beobachten die Anleger Wirtschaftsindikatoren wie Arbeitsmarktberichte und Zinsanpassungen durch die Federal Reserve genau. In diesem von Unsicherheiten geprägten Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie das Potenzial haben, die Interessen von Management und Aktionären in Einklang zu bringen, was in volatilen Märkten für Widerstandsfähigkeit sorgen kann.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 2.6% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 41.3% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Roku (NasdaqGS:ROKU)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Roku, Inc. betreibt sowohl in den Vereinigten Staaten als auch international eine TV-Streaming-Plattform mit einer Marktkapitalisierung von rund 10,76 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Geräte, die 551,17 Millionen Dollar erwirtschaften, und Plattform, die 3,19 Milliarden Dollar beiträgt.

Insider-Besitz: 12.4%

Umsatzwachstumsprognose: 11% p.a.

Roku befindet sich im Wachstum: Die Einnahmen werden voraussichtlich jährlich um 11 % steigen und damit den Durchschnitt des US-Marktes übertreffen. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird. Zu den jüngsten Entwicklungen gehören eine neue Kreditvereinbarung über bis zu 300 Millionen US-Dollar und die Expansion nach Bengaluru, die die Innovationsfähigkeit des Unternehmens verbessert. Es gibt jedoch weiterhin Herausforderungen durch laufende Patentstreitigkeiten über die HEVC-Technologie und die Verwässerung der Aktionäre in der Vergangenheit. Trotz dieser Probleme deuten die strategischen Expansionen von Roku auf ein langfristiges Wachstumspotenzial hin.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Roku zu erhalten.

- Die Analyse in unserem Roku-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

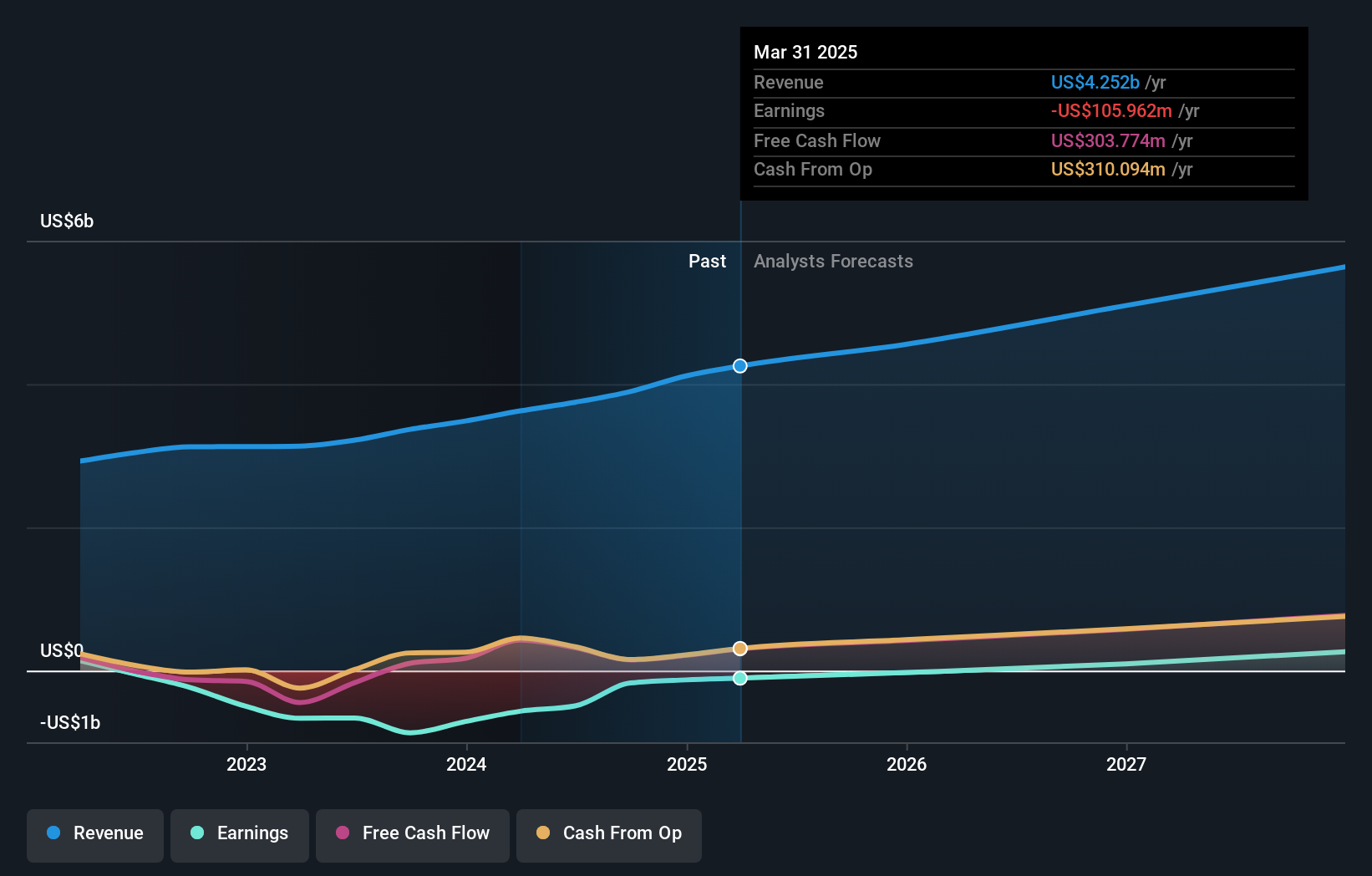

Houlihan Lokey (NYSE:HLI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Houlihan Lokey, Inc. ist ein Investmentbanking-Unternehmen, das in den Bereichen Fusionen und Übernahmen, Kapitalmarkt, finanzielle Restrukturierung sowie Finanz- und Bewertungsberatung sowohl in den USA als auch international tätig ist und eine Marktkapitalisierung von rund 11,10 Mrd. USD aufweist.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören Corporate Finance mit 1,21 Milliarden Dollar, Financial Restructuring mit 516,04 Millionen Dollar und Financial and Valuation Advisory mit 287,95 Millionen Dollar.

Insider-Besitz: 23,8%

Umsatzwachstumsprognose: 11,4% p.a.

Die Erträge von Houlihan Lokey stiegen im vergangenen Jahr um 25,7 %. Für die Zukunft wird ein jährliches Ertragswachstum von 15,3 % prognostiziert, das leicht über dem des US-Marktes liegt. Die Einnahmen werden voraussichtlich um 11,4 % jährlich wachsen und damit schneller als der Marktdurchschnitt von 8,7 %. Jüngste strategische Einstellungen in den Bereichen Technologie und FinTech sollen die M&A-Beratungsdienste des Unternehmens weltweit stärken, insbesondere in Technologiesektoren wie Software und FinTech, und die Wachstumsaussichten trotz einer unbeständigen Dividendenhistorie verbessern.

- Werfen Sie einen genaueren Blick auf das Potenzial von Houlihan Lokey in unserem Bericht zum Gewinnwachstum.

- Nach Prüfung unseres jüngsten Bewertungsberichts könnte der Aktienkurs von Houlihan Lokey zu optimistisch sein.

Sable Offshore (NYSE:SOC)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Sable Offshore Corp. ist in der Öl- und Gasexploration und -erschließung in den Vereinigten Staaten tätig und hat eine Marktkapitalisierung von 1,91 Mrd. $.

Geschäftstätigkeit: Die Einnahmen von Sable Offshore Corp. stammen aus der Öl- und Gasexploration und -erschließung in den Vereinigten Staaten.

Insider-Besitz: 22,4%

Wachstumsprognose für die Einnahmen: 44,4% p.a.

Es wird erwartet, dass Sable Offshore Corp. innerhalb von drei Jahren die Gewinnzone erreichen wird, mit einem prognostizierten Umsatzwachstum von 44,4 % pro Jahr, das den Durchschnitt des US-Marktes übertrifft. Trotz der jüngsten Verwässerung durch die Aktionäre und eines volatilen Aktienkurses wird die Aktie deutlich unter ihrem geschätzten fairen Wert gehandelt und wurde kürzlich in den S&P Global BMI Index aufgenommen. Das Unternehmen hat im Rahmen einer Privatplatzierung rund 150 Millionen US-Dollar aufgenommen, obwohl es in den letzten Quartalen erhebliche Nettoverluste verzeichnete.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Sable Offshore zu erlangen.

- Unser von Experten erstellter Bewertungsbericht zu Sable Offshore deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Ergreifen Sie die Gelegenheit

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 185 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St. Hier stehen Ihnen intuitive Tools zur Verfügung, um Ihre Anlageergebnisse zu optimieren.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sable Offshore unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.