US-Wachstumsunternehmen mit hohem Insider-Besitz im Oktober 2024

Rezensiert von Simply Wall St

Da der US-Aktienmarkt weiterhin neue Höhen erreicht und Indizes wie der S&P 500 und der Dow Jones Industrial Average Rekordstände erreichen, beobachten die Anleger Wachstumsunternehmen, die in diesem positiven Umfeld ihre Widerstandsfähigkeit und ihr Potenzial unter Beweis gestellt haben, genau. Insbesondere Aktien mit hohem Insideranteil ziehen oft die Aufmerksamkeit auf sich, da die Insider Vertrauen in die Zukunftsaussichten ihres Unternehmens zeigen. Dies macht sie zu einer interessanten Option für diejenigen, die sich mit internen Stakeholdern zusammentun wollen, die ein berechtigtes Interesse am langfristigen Erfolg haben.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.6% |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 26% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 34.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Hier ein kurzer Blick auf einige der ausgewählten Aktien aus dem Screener.

PureCycle Technologies (NasdaqCM:PCT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: PureCycle Technologies, Inc. konzentriert sich auf die Herstellung von recyceltem Polypropylen und hat eine Marktkapitalisierung von etwa 1,55 Mrd. $.

Geschäftstätigkeit: PureCycle Technologies, Inc. ist im Bereich der Produktion von recyceltem Polypropylen tätig.

Insider-Besitz: 11.1%

Gewinnwachstumsprognose: 58,1% p.a.

PureCycle Technologies ist für ein signifikantes Wachstum positioniert, mit einer prognostizierten jährlichen Umsatzsteigerung von 54,3 %, die über der des US-Marktes von 8,8 % liegt. Obwohl PureCycle Technologies derzeit weniger als 1 Mio. US$ Umsatz erwirtschaftet, wird das Unternehmen mit einem erheblichen Abschlag zu seinem geschätzten Marktwert gehandelt. Jüngste Privatplatzierungen brachten rund 90 Millionen US-Dollar ein, was auf ein starkes Investoreninteresse trotz anhaltender Nettoverluste hindeutet. Das Unternehmen wird voraussichtlich innerhalb von drei Jahren die Rentabilität erreichen und damit die durchschnittlichen Wachstumserwartungen des Marktes übertreffen.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von PureCycle Technologies zu verstehen.

- Unser von Experten erstellter Bewertungsbericht zu PureCycle Technologies deutet darauf hin, dass der Aktienkurs des Unternehmens zu hoch sein könnte.

Atlas Energy Solutions (NYSE:AESI)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Atlas Energy Solutions Inc. ist in der Produktion, der Verarbeitung und dem Verkauf von Mesh und Sand tätig, die als Stützmittel für die Fertigstellung von Bohrlöchern im Permian Basin verwendet werden, und hat eine Marktkapitalisierung von etwa 2,25 Mrd. $.

Betrieb: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Oil Well Equipment & Services und belaufen sich auf 778,94 Mio. $.

Insider-Besitz: 29,1%

Gewinnwachstumsprognose: 42,6% p.a.

Atlas Energy Solutions ist mit einem erwarteten jährlichen Umsatzwachstum von 23,4% auf Wachstumskurs und übertrifft damit den Durchschnitt des US-Marktes. Trotz der jüngsten Verwässerung durch die Aktionäre und einer Dividende, die nicht vollständig durch den freien Cashflow gedeckt ist, deuten Insiderkäufe auf Vertrauen in die Zukunftsaussichten des Unternehmens hin. Das Unternehmen prognostiziert für Q3 2024 einen Umsatz zwischen 300 und 310 Millionen US-Dollar. Strategische Partnerschaften wie die mit Kodiak Robotics verbessern die betriebliche Effizienz, während Veränderungen in der Unternehmensführung darauf abzielen, die Governance und die strategische Ausrichtung zu stärken.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Atlas Energy Solutions zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Atlas Energy Solutions-Aktien auf dem Markt hin.

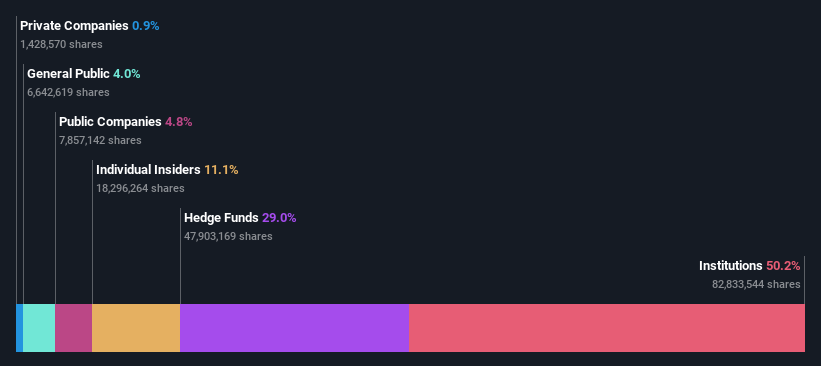

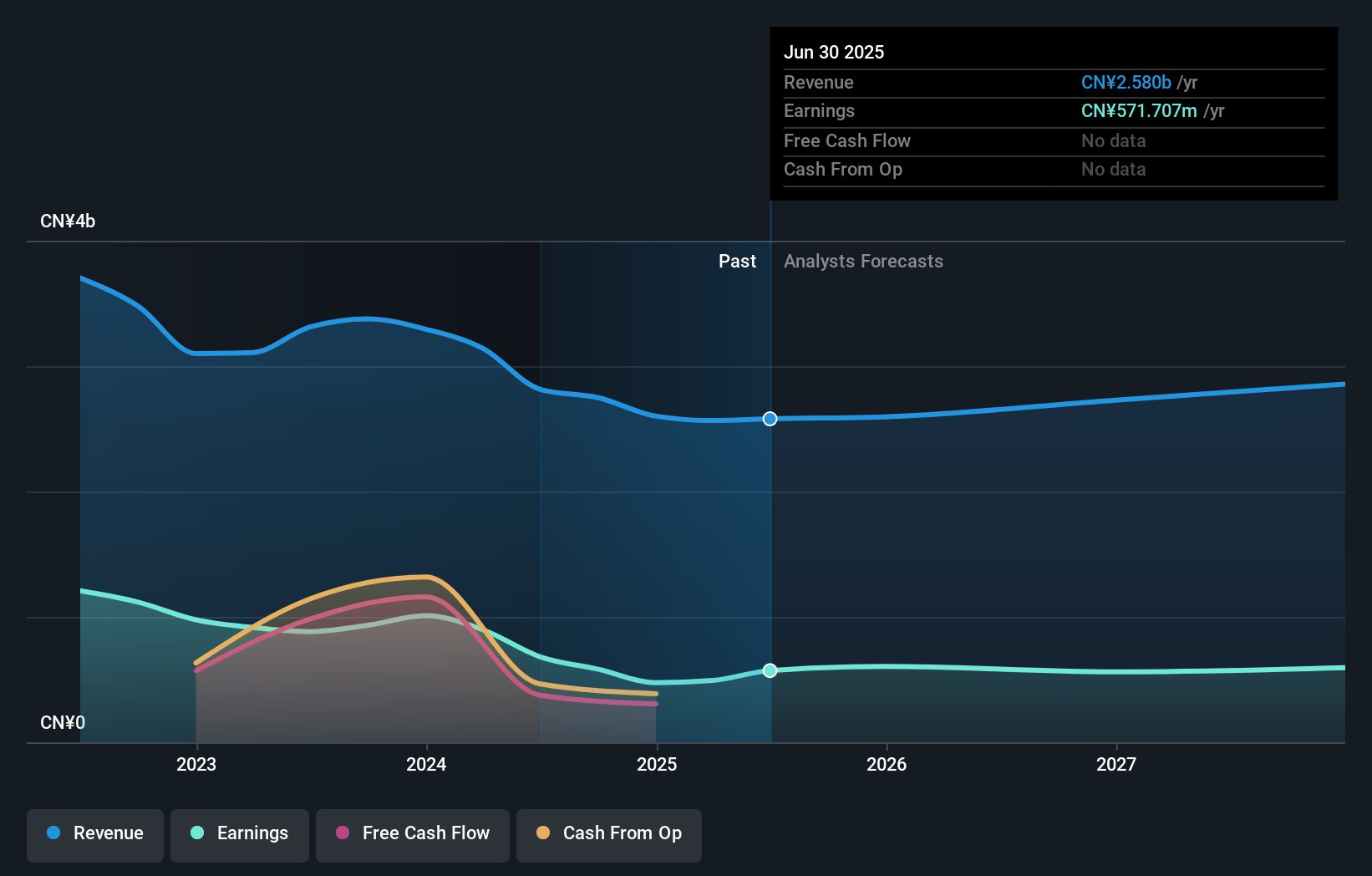

Noah Holdings (NYSE:NOAH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Noah Holdings Limited ist ein Vermögensverwaltungsdienstleister, der sich auf Investitionen und Vermögensallokation für vermögende Privatpersonen und Unternehmen in Festlandchina, Hongkong und international spezialisiert hat und eine Marktkapitalisierung von ca. 902,88 Mio. USD aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Vermögensverwaltungsgeschäft, das 2,04 Mrd. CN¥ beiträgt, und aus dem Vermögensverwaltungsgeschäft, das 750,25 Mio. CN¥ einbringt.

Insider-Besitz: 37.6%

Gewinnwachstumsprognose: 20,6% p.a.

Noah Holdings zeigt Potenzial als Wachstumsunternehmen mit einem erwarteten Gewinnwachstum von 20,6 % pro Jahr und übertrifft damit den US-Markt. Trotz der jüngsten Umsatz- und Nettogewinnrückgänge wird das Unternehmen zu einem guten Wert gehandelt - 29,3 % unter dem geschätzten fairen Wert - und plant einen Aktienrückkauf im Wert von 50 Millionen US-Dollar, was auf Vertrauen in seine Bewertung hindeutet. Aufgrund der Verwässerung der Aktionäre in der Vergangenheit und einer Dividende, die nicht ausreichend durch freie Cashflows gedeckt ist, ist jedoch Vorsicht geboten.

- Informieren Sie sich über die Besonderheiten von Noah Holdings in unserem ausführlichen Bericht über die Wachstumsprognose.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Noah Holdings zu pessimistisch sein.

Machen Sie es möglich

- Werfen Sie einen genaueren Blick auf unsere Liste der 181 schnell wachsenden US-Unternehmen mit hohem Insider-Besitz, indem Sie hier klicken.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Atlas Energy Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.