3 prominente US-Dividendenaktien, die Sie berücksichtigen sollten

Rezensiert von Simply Wall St

Während der US-Aktienmarkt nach einem robusten Arbeitsmarktbericht einen Aufschwung erlebt und wichtige Indizes wie der Dow Jones Industrial Average Rekordhöhen erreichen, konzentrieren sich die Anleger zunehmend auf Möglichkeiten, die inmitten schwankender wirtschaftlicher Bedingungen zuverlässige Erträge bieten. In diesem dynamischen Marktumfeld erweisen sich Dividendenaktien aufgrund ihres Potenzials, stetige Erträge und Stabilität zu bieten, als attraktive Optionen, die für diejenigen, die ein Gleichgewicht zwischen Wachstum und Einkommensgenerierung suchen, eine Überlegung wert sind.

Top 10 Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| WesBanco (NasdaqGS:WSBC) | 4.90% | ★★★★★★ |

| Columbia Banking System (NasdaqGS:COLB) | 5.61% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.46% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 5.73% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 5.38% | ★★★★★★ |

| Finanzinstitute (NasdaqGS:FISI) | 4.84% | ★★★★★★ |

| CVB Financial (NasdaqGS:CVBF) | 4.43% | ★★★★★★ |

| Regions Financial (NYSE:RF) | 4.38% | ★★★★★★ |

| Chevron (NYSE:CVX) | 4.33% | ★★★★★★ |

| Virtus Investment Partners (NYSE:VRTS) | 4.32% | ★★★★★★ |

Hier ein Blick auf einige der ausgewählten Titel aus dem Screener.

Chord Energy (NasdaqGS:CHRD)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Chord Energy Corporation ist ein unabhängiges Explorations- und Produktionsunternehmen in den Vereinigten Staaten mit einer Marktkapitalisierung von rund 8,44 Mrd. USD.

Geschäftstätigkeit: Chord Energy Corporation erwirtschaftet mit der Exploration und Produktion von Rohöl, NGLs und Erdgas einen Umsatz von ca. 4,15 Mrd. $.

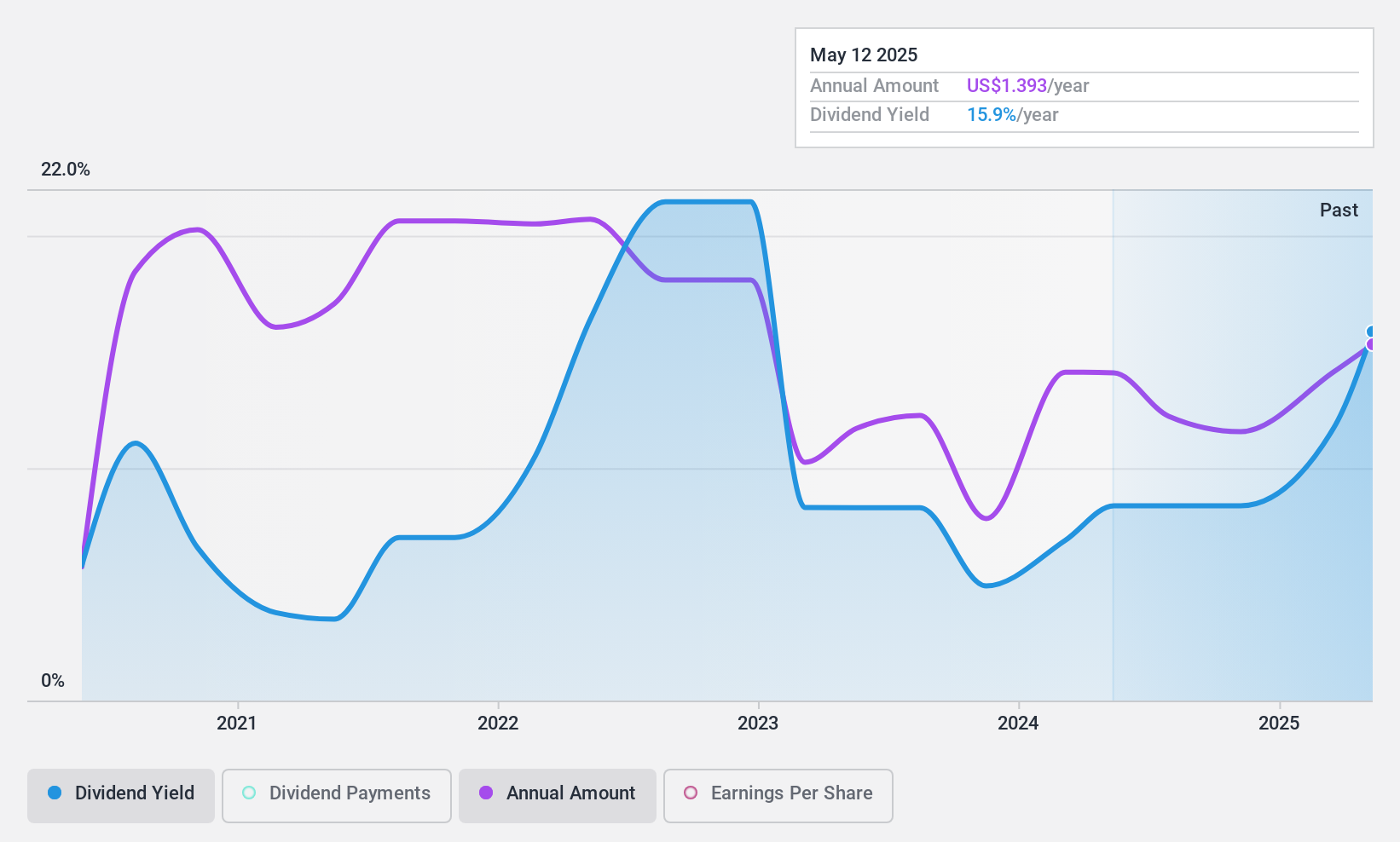

Dividendenrendite: 8,2%

Die Dividendenattraktivität von Chord Energy ist gemischt: Mit einer hohen Rendite von 8,22 % gehört das Unternehmen zu den besten 25 % der US-Dividendenzahler, unterstützt durch eine angemessene Ausschüttungsquote von 52,7 %. Die Dividenden waren jedoch unbeständig und wurden nur vier Jahre lang gezahlt, was Bedenken hinsichtlich der Nachhaltigkeit aufkommen lässt, obwohl sie durch Gewinne und Cashflows gedeckt sind. Die jüngsten Erträge zeigen ein stabiles Umsatzwachstum, aber rückläufige Nettogewinnmargen, was sich angesichts der laufenden Verwässerung der Aktien möglicherweise auf die künftige Zuverlässigkeit der Dividende auswirken könnte.

- Klicken Sie hier, um die Nuancen von Chord Energy mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Analyse in unserem Chord Energy Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Betterware de MéxicoP.I. de (NYSE:BWMX)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Betterware de México, S.A.P.I. de C.V. ist ein Direktvertriebsunternehmen, das in den Vereinigten Staaten und Mexiko tätig ist und eine Marktkapitalisierung von 496,46 Millionen Dollar aufweist.

Operative Tätigkeiten: Betterware de México, S.A.P.I. de C.V. erwirtschaftet seine Einnahmen durch Direktverkauf an Verbraucher in den Vereinigten Staaten und Mexiko.

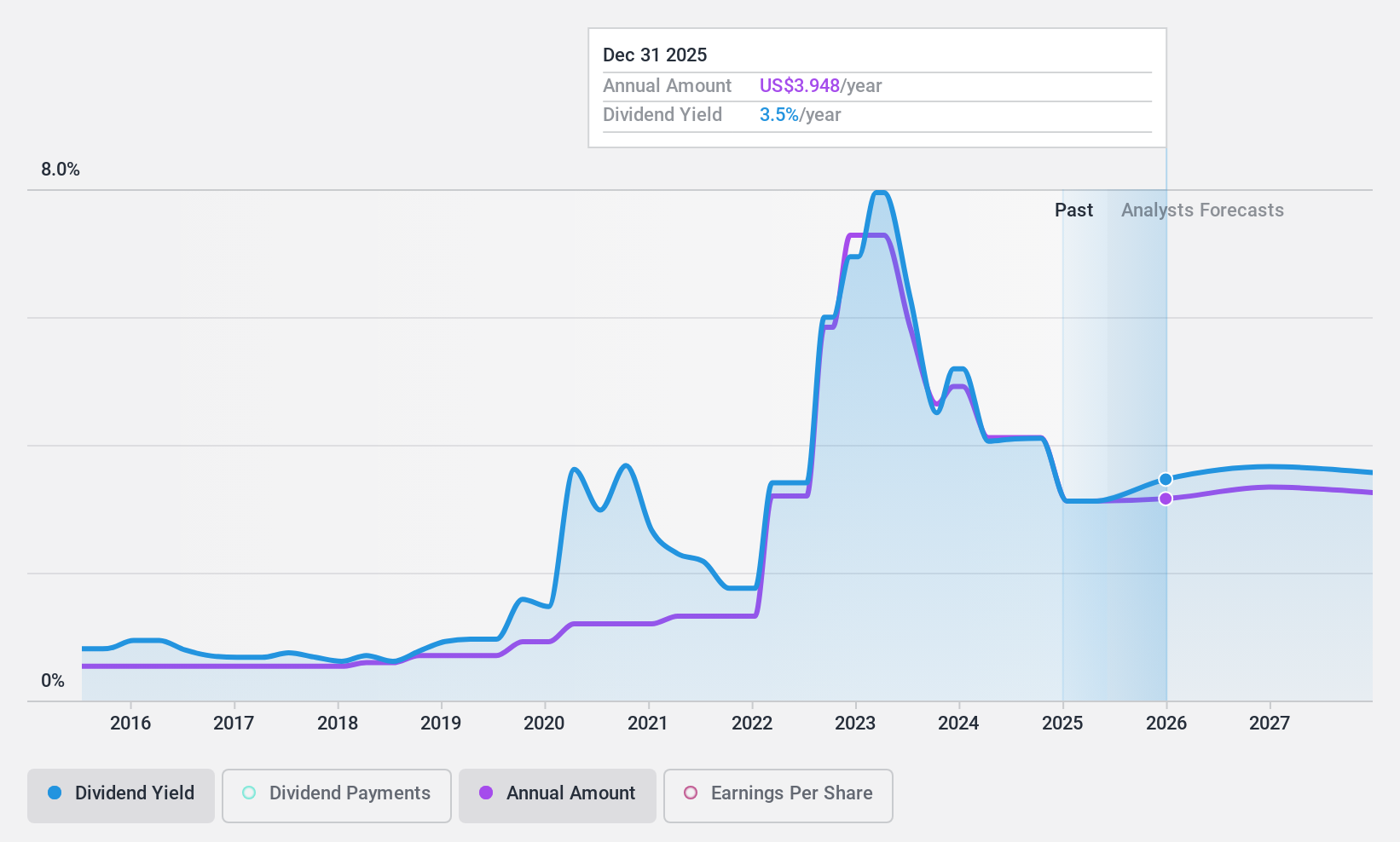

Dividendenrendite: 8,3%

Betterware de México bietet eine hohe Dividendenrendite von 8,34 % und gehört damit zu den besten 25 % der US-Dividendenzahler. Die Dividenden sind durch die Erträge (Auszahlungsquote: 39,7 %) und den Cashflow (Auszahlungsquote: 45,5 %) gut gedeckt. Obwohl das Unternehmen zu einem guten Wert gehandelt wird, geben die hohe Verschuldung und die unbeständige Dividendenhistorie über vier Jahre Anlass zur Sorge. Das jüngste Gewinnwachstum unterstützt die potenzielle Stabilität, aber der jüngste Rückgang der erklärten Dividenden verdeutlicht die Herausforderungen der Nachhaltigkeit für Anleger, die zuverlässige Einkommensströme suchen.

- Navigieren Sie durch die Feinheiten von Betterware de MéxicoP.I. de mit unserem umfassenden Dividendenbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Betterware de MéxicoP.I. de zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

EOG Resources (NYSE:EOG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: EOG Resources, Inc. ist in der Exploration, Erschließung, Produktion und Vermarktung von Rohöl, flüssigem Erdgas und Erdgas hauptsächlich in den Vereinigten Staaten und Trinidad und Tobago tätig und hat eine Marktkapitalisierung von ca. 75,69 Mrd. USD.

Betrieb: EOG Resources erwirtschaftet mit der Exploration und Produktion von Erdöl und Erdgas einen Umsatz von 24,11 Mrd. $.

Dividendenrendite: 3,9%

Die Dividendenrendite von EOG Resources liegt mit 3,86 % unter den besten 25 % der US-Dividendenzahler, aber die Ausschüttungsquote von 27,3 % und die Barausschüttungsquote von 57,8 % deuten darauf hin, dass die Dividenden durch Erträge und Cashflows gut gedeckt sind. Das Unternehmen hat in den letzten zehn Jahren immer wieder schwankende Dividenden ausgeschüttet, was trotz der jüngsten Erhöhungen der Zahlungen Anlass zur Sorge über die Zuverlässigkeit gibt. EOG wird mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt, was die Attraktivität des Unternehmens für wertorientierte Anleger erhöht.

- In diesem Dividendenbericht erhalten Sie umfassende Einblicke in unsere Analyse der EOG Resources-Aktie.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von EOG Resources günstiger sein könnte.

Wichtige Erkenntnisse

- Informieren Sie sich hier über unseren vollständigen Katalog der 176 besten US-Dividendenaktien.

- Haben Sie bei diesen Aktien ein Auge zugedrückt? Verbessern Sie Ihre Verwaltung, indem Sie das Portfolio von Simply Wall St nutzen, in dem intuitive Tools auf Sie warten, um Ihre Anlageergebnisse zu optimieren.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Betterware de MéxicoP.I. de unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.