Advertisement

Da die US-Märkte in Erwartung wichtiger Inflationsdaten und möglicher Zinsentscheidungen der US-Notenbank Schwankungen unterliegen, beobachten die Anleger die Insideraktivitäten genau, um Hinweise auf vielversprechende Wachstumschancen zu erhalten. In diesem Umfeld ziehen Unternehmen mit einem hohen Insideranteil häufig die Aufmerksamkeit auf sich, da sie das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, und möglicherweise Einblicke in eine starke zukünftige Performance bieten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 25.7% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 34.7% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Coastal Financial (NasdaqGS:CCB) | 17.8% | 46.1% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.6% | 65.9% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Jefferies Finanzgruppe (NYSE:JEF)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Jefferies Financial Group Inc. ist ein Investmentbanking- und Kapitalmarktunternehmen, das in Nord- und Südamerika, Europa, im Nahen Osten und im asiatisch-pazifischen Raum tätig ist und eine Marktkapitalisierung von rund 16,05 Mrd. USD aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Investmentbanking und den Kapitalmärkten, die 5,62 Milliarden Dollar erwirtschaften, sowie aus der Vermögensverwaltung, die 629,50 Millionen Dollar beiträgt.

Insider-Besitz: 20,7%

Gewinnwachstumsprognose: 35,4% p.a.

Die Jefferies Financial Group verfügt über ein starkes Wachstumspotenzial: Die Gewinnprognose liegt bei 35,4% pro Jahr und damit über dem Durchschnitt des US-Marktes. Trotz eines langsameren Ertragswachstums von 15,6 % liegt es weiterhin über dem Marktwachstum von 9,1 %. Die jüngsten Emissionen von festverzinslichen Wertpapieren deuten auf ein strategisches Kapitalmanagement hin, obwohl die Insideraktivitäten in den letzten Monaten mehr Verkäufe als Käufe zeigten. Die Dividendenrendite von 1,76 % ist durch den freien Cashflow nicht gut gedeckt, was trotz der robusten Gewinnwachstumsprognosen auf potenzielle Bedenken hinsichtlich der Nachhaltigkeit hinweist.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum der Jefferies Financial Group zu lesen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Jefferies Financial Group zu optimistisch sein.

Cloudflare (NYSE:NET)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Cloudflare, Inc. ist ein Cloud-Service-Anbieter, der verschiedene Lösungen für Unternehmen weltweit anbietet und eine Marktkapitalisierung von 38,77 Mrd. $ aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Internettelefonie, das 1,57 Milliarden Dollar erwirtschaftete.

Insider-Besitz: 11.1%

Gewinnwachstumsprognose: 26,2% p.a.

Cloudflare verzeichnet ein schnelles Umsatzwachstum, mit einem jüngsten Quartalsumsatz von 430,08 Millionen US-Dollar und einem prognostizierten jährlichen Wachstum von 19,9 %, was den US-Marktdurchschnitt übertrifft. Trotz erheblicher Insider-Verkäufe in letzter Zeit ist das Unternehmen auf dem besten Weg, in drei Jahren die Rentabilität zu erreichen, wobei eine hohe Eigenkapitalrendite von 28,6 % erwartet wird. Strategische Erweiterungen, einschließlich eines neuen Drehkreuzes in Lissabon und Partnerschaften wie die Integration von Fauna, unterstützen die Ziele der globalen Netzwerkerweiterung und der betrieblichen Effizienz.

- Werfen Sie einen genaueren Blick auf das Potenzial von Cloudflare in unserem Bericht zum Gewinnwachstum.

- Unser von Experten erstellter Bewertungsbericht zu Cloudflare deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

RH (NYSE:RH)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: RH ist zusammen mit seinen Tochtergesellschaften als Einzelhändler auf dem Einrichtungsmarkt tätig und hat eine Marktkapitalisierung von ca. 6,95 Mrd. $.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens setzen sich aus 196,56 Mio. $ von Waterworks und ca. 2,85 Mrd. $ von Restoration Hardware (RH) zusammen.

Insider-Besitz: 17.1%

Gewinnwachstumsprognose: 52,9% p.a.

Die jüngste Expansion von RH mit der RH Raleigh-Galerie unterstreicht die Strategie des Luxuseinzelhandels, bei der Einrichtungsgegenstände und Gastgewerbe miteinander verbunden werden. Trotz eines Rückgangs des Nettoeinkommens und der Gewinnmargen wird für RH ein deutliches Gewinnwachstum von 52,9 % pro Jahr prognostiziert, das über dem Durchschnitt des US-Marktes liegt. Die Insideraktivität zeigt, dass in letzter Zeit mehr gekauft als verkauft wurde, was trotz finanzieller Herausforderungen wie negativem Eigenkapital und großen einmaligen Posten, die sich auf die Ergebnisse auswirken, auf Zuversicht hindeutet. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren voraussichtlich sehr hoch sein.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von RH zu verstehen.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien von RH mit einem Aufschlag gehandelt werden.

Wichtigste Erkenntnisse

- Verschaffen Sie sich einen detaillierten Überblick über alle 203 schnell wachsenden US-Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cloudflare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

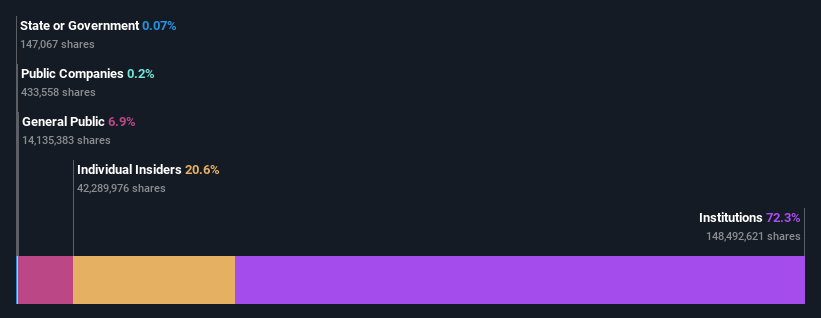

Über NYSE:NET

Advertisement