Während die US-Märkte durch die Komplexität der Zolldrohungen und die schwankende Verbraucherstimmung navigieren, haben sich Indizes wie der Dow Jones und der Nasdaq mit ihren jüngsten Kursgewinnen als widerstandsfähig erwiesen. In diesem Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen, die dem Unternehmen am nächsten stehen, in sein langfristiges Potenzial hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 28.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| BBB Foods (NYSE:TBBB) | 16.5% | 40.4% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| Kreditannahme (NasdaqGS:CACC) | 14.3% | 33.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 37.1% |

| Ryan Specialty Holdings (NYSE:RYAN) | 15.8% | 43.9% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

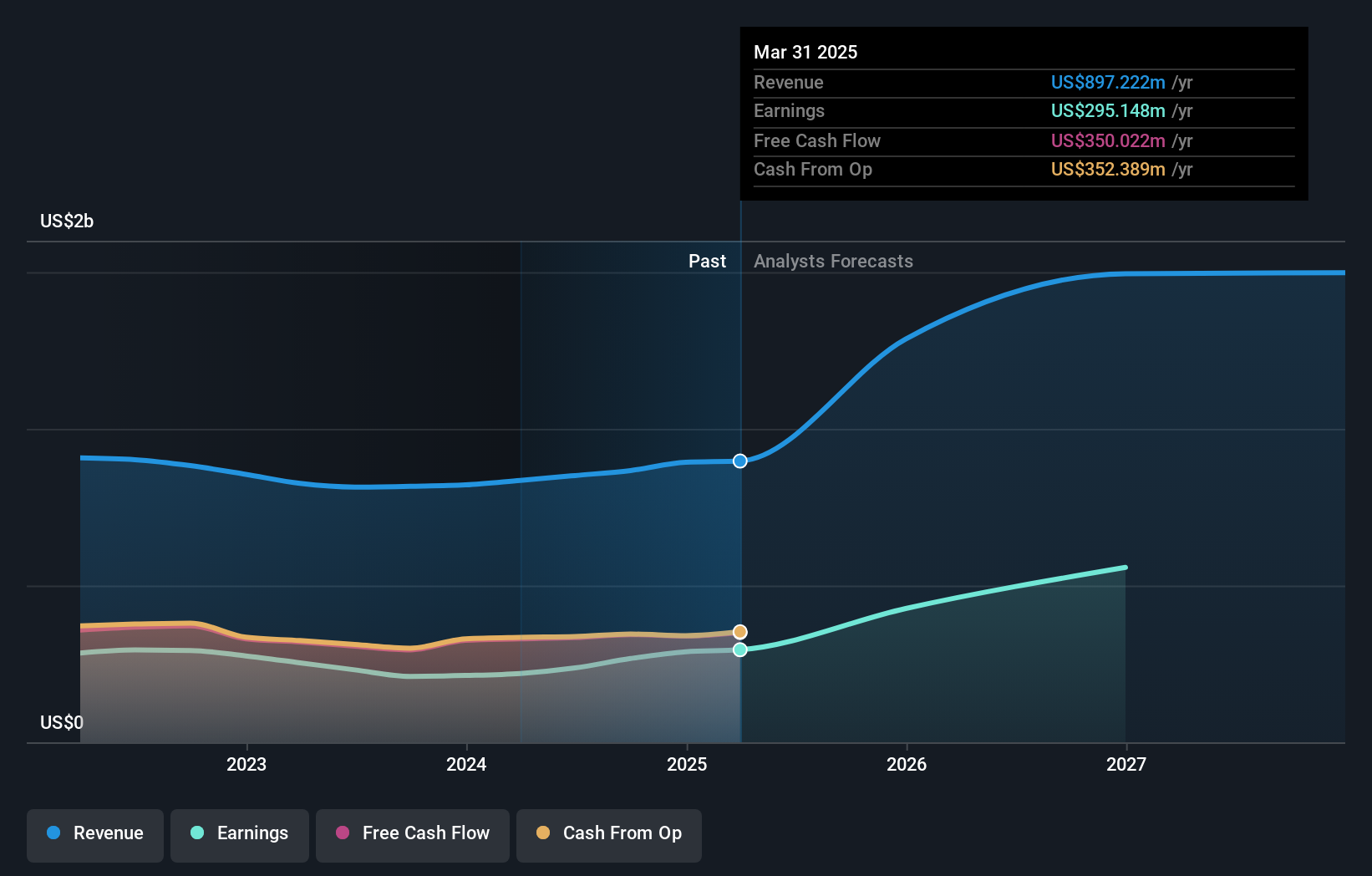

CarGurus (NasdaqGS:CARG)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CarGurus, Inc. betreibt eine Online-Automobilplattform für den Kauf und Verkauf von Fahrzeugen sowohl in den Vereinigten Staaten als auch international, mit einer Marktkapitalisierung von etwa 4,10 Milliarden Dollar.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören der US-Marktplatz mit 709,19 Millionen Dollar und der digitale Großhandel mit 120,31 Millionen Dollar.

Insider-Besitz: 16.6%

Gewinnwachstumsprognose: 42,3% p.a.

CarGurus wird deutlich unter seinem geschätzten fairen Wert gehandelt und wird voraussichtlich innerhalb von drei Jahren die Rentabilität erreichen, wobei ein jährliches Gewinnwachstum von 42,33 % prognostiziert wird. Das prognostizierte Umsatzwachstum liegt bei 14,8 % pro Jahr und übertrifft damit die 8,8 % des breiteren US-Marktes. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren voraussichtlich einen Höchststand von 39,9 % erreichen, was auf ein hohes Potenzial für Aktionärsrenditen hinweist, obwohl in den letzten drei Monaten keine Insiderhandelsaktivitäten stattgefunden haben.

- Erhalten Sie umfassende Einblicke in unsere Analyse der CarGurus-Aktie in diesem Wachstumsbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der CarGurus-Aktie auf dem Markt hin.

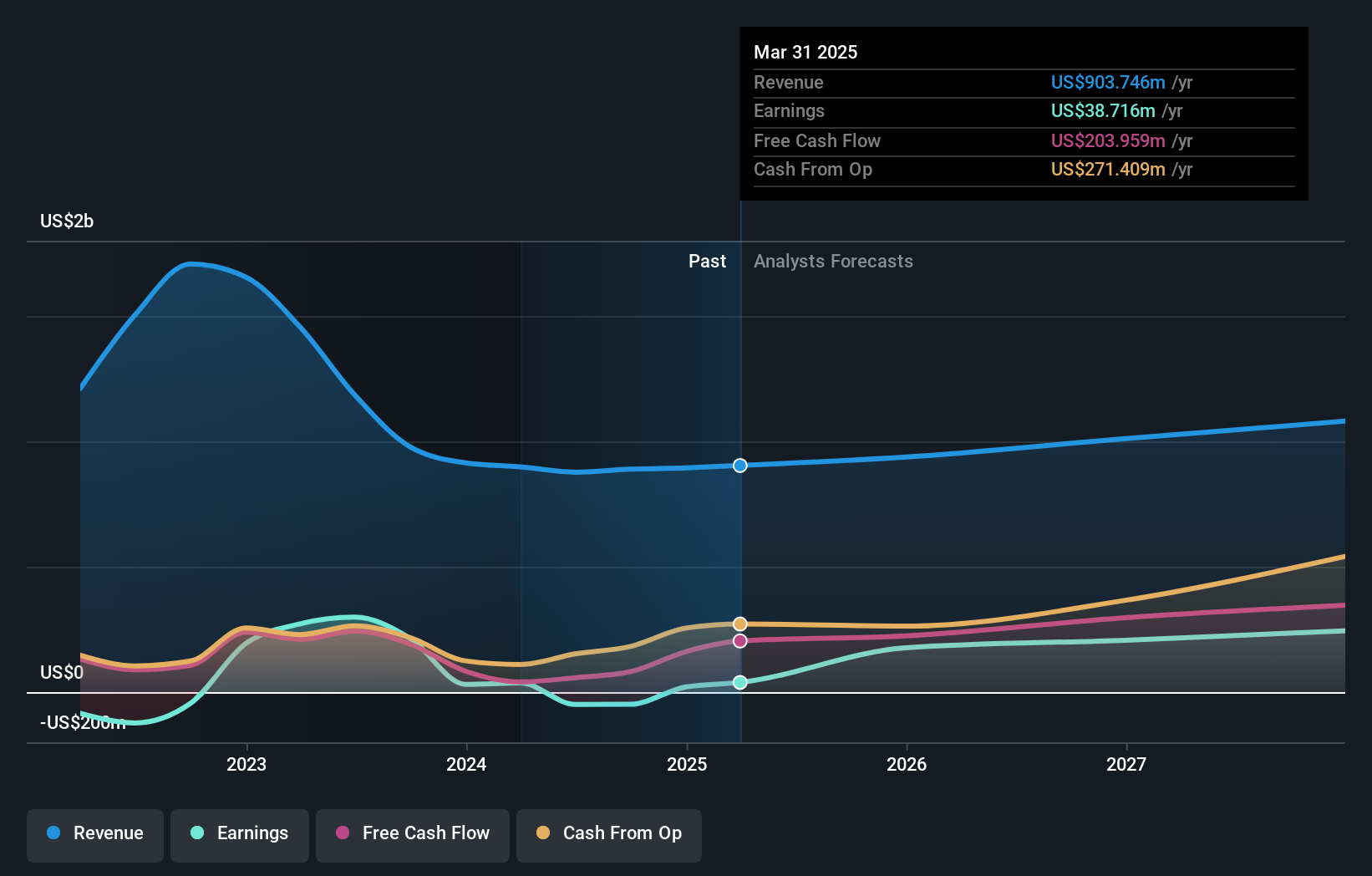

Victory Capital-Beteiligungen (NasdaqGS:VCTR)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Victory Capital Holdings, Inc. ist eine in den Vereinigten Staaten und international tätige Vermögensverwaltungsgesellschaft mit einer Marktkapitalisierung von 4,49 Milliarden Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 893,48 Mio. $ durch die Bereitstellung von Anlageverwaltungsdienstleistungen und -produkten.

Insider-Besitz: 10.2%

Gewinnwachstumsprognose: 28,3% p.a.

Victory Capital Holdings wird mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt und weist ein starkes Wachstumspotenzial auf. Die Gewinnprognose liegt bei 28,3 % pro Jahr und übertrifft damit die Wachstumsrate des US-Marktes. Die jüngsten Ergebnisberichte zeigen erhebliche Umsatz- und Gewinnsteigerungen im Vergleich zum Vorjahr. Das Unternehmen bemüht sich aktiv um strategische Übernahmen und hält gleichzeitig an einer soliden Dividendenpolitik und einem Aktienrückkaufprogramm fest, was das Vertrauen in seine Bewertung und sein Engagement für die Rendite der Aktionäre widerspiegelt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Victory Capital Holdings in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Victory Capital Holdings günstiger sein könnte.

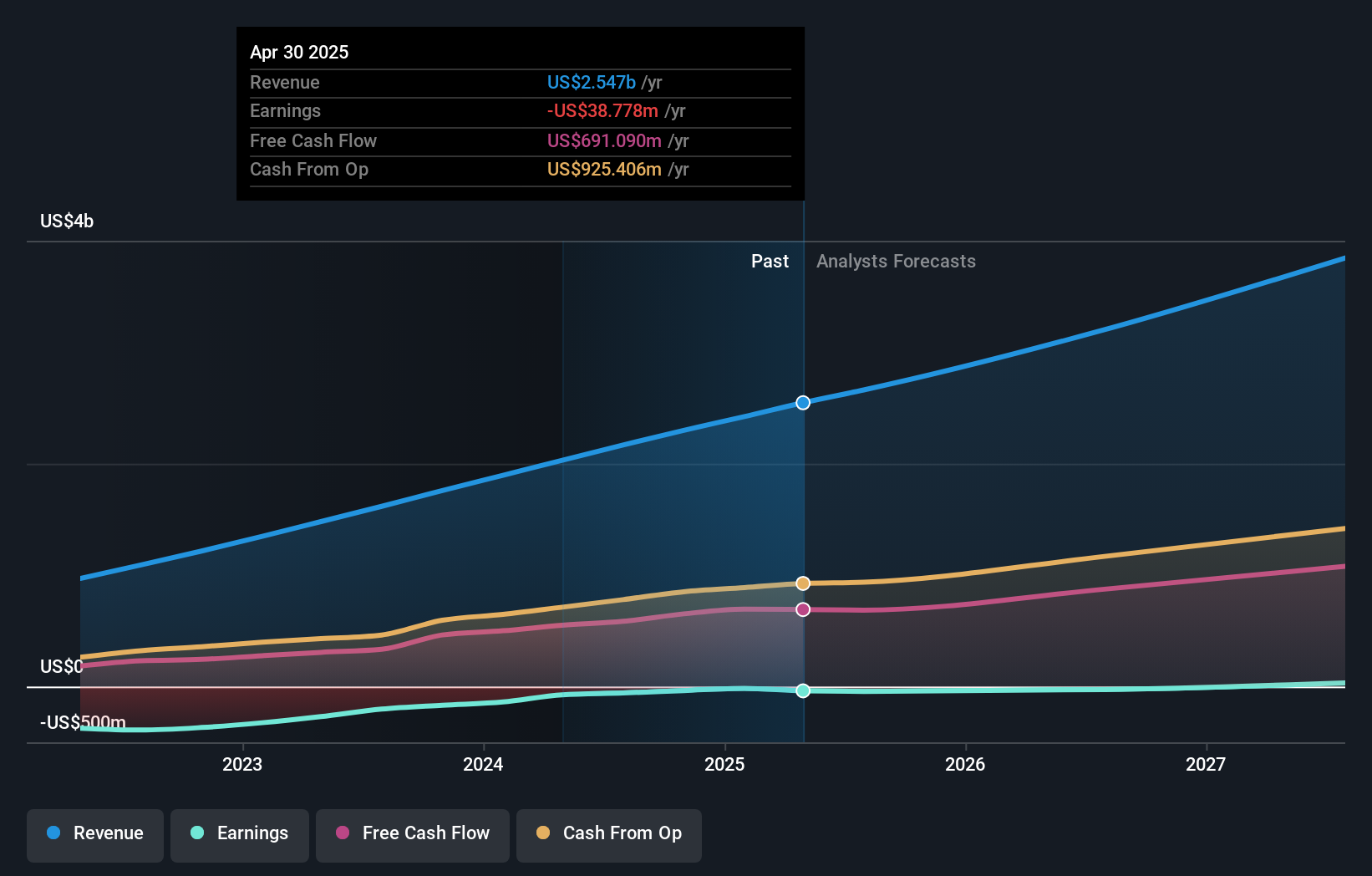

Zscaler (NasdaqGS:ZS)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Zscaler, Inc. ist ein weltweit tätiges Cloud-Sicherheitsunternehmen mit einer Marktkapitalisierung von ca. 31,54 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Verkauf von Abonnementdiensten für seine Cloud-Plattform und den damit verbundenen Support-Diensten, die sich auf insgesamt etwa 2,30 Mrd. USD belaufen.

Insider-Besitz: 37.2%

Gewinnwachstumsprognose: 39,7% p.a.

Zscaler wird unter seinem geschätzten fairen Wert gehandelt, wobei das prognostizierte Gewinnwachstum mit 39,68 % pro Jahr deutlich über dem Marktdurchschnitt liegt. Trotz der jüngsten Insiderverkäufe wird erwartet, dass die Einnahmen des Unternehmens mit 16,1 % pro Jahr schneller steigen als der US-Markt. Zu den jüngsten Entwicklungen gehören Partnerschaften mit SAP und Nokia für erweiterte Cloud-Sicherheitslösungen, die Zscalers Fokus auf eine Zero-Trust-Architektur unterstreichen und das Serviceangebot als Reaktion auf die sich entwickelnden Cybersicherheitsanforderungen erweitern.

- Lesen Sie den vollständigen Bericht über das zukünftige Wachstum von Zscaler hier, um ein tieferes Verständnis von Zscaler zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Zscaler niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Wohin jetzt?

- Klicken Sie hier, um unsere umfassende Liste von 197 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu öffnen.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Werten Sie Ihr Portfolio mit Simply Wall St auf, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CarGurus unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.