Die CEO-Vergütung der Credit Acceptance Corporation (NASDAQ:CACC) erscheint uns akzeptabel und hier ist der Grund dafür

Wichtige Einblicke

- Credit Acceptance wird am 5. Juni seine Jahreshauptversammlung abhalten

- Das Gehalt von 1,00 Mio. US$ ist Teil der Gesamtvergütung von CEO Ken Booth

- Die Gesamtvergütung liegt 92% unter dem Branchendurchschnitt

- Das EPS von Credit Acceptance ist in den letzten drei Jahren um 20% gesunken , während die Gesamtrendite für die Aktionäre in den letzten drei Jahren 4,0% betrug.

Die Performance der Credit Acceptance Corporation(NASDAQ:CACC) war in letzter Zeit eher uninspirierend, und die Aktionäre fragen sich vielleicht, wie CEO Ken Booth dies zu ändern gedenkt. Eine Möglichkeit der Einflussnahme auf die Unternehmensleitung ist die Abstimmung über Beschlüsse, wie z. B. die Vergütung der Führungskräfte auf der nächsten Hauptversammlung am 5. Juni. Die Abstimmung über die Vorstandsvergütung könnte ein wirksames Mittel zur Beeinflussung des Managements sein, denn Studien haben gezeigt, dass die richtigen Vergütungsanreize die Unternehmensleistung beeinflussen. Angesichts der von uns zusammengestellten Daten halten wir die Vergütung des CEO für angemessen.

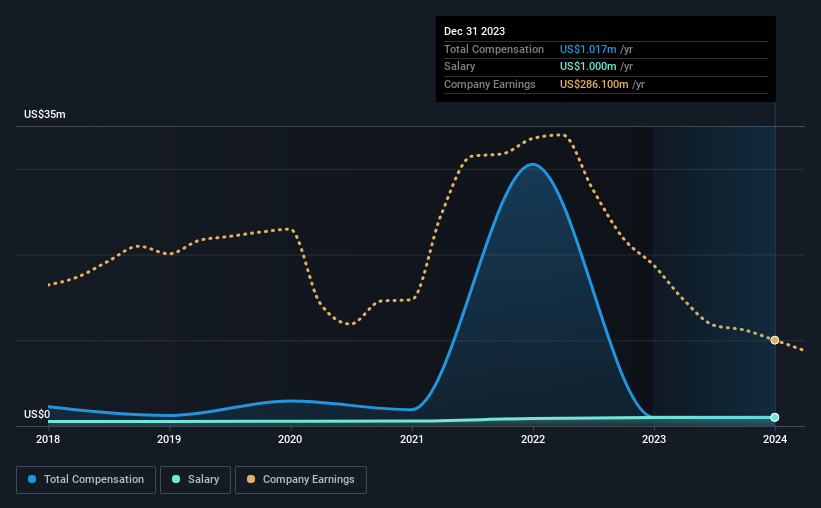

Siehe unsere neueste Analyse für Credit Acceptance

Vergleich der CEO-Vergütung von Credit Acceptance Corporation mit der Branche

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass Credit Acceptance Corporation eine Marktkapitalisierung von 5,9 Mrd. US-Dollar hat und für das Jahr bis Dezember 2023 eine jährliche Gesamtvergütung für den CEO von 1,0 Mio. US-Dollar ausweist. Das bedeutet, dass die Vergütung ungefähr die gleiche war wie im letzten Jahr. Insbesondere das Gehalt von 1,00 Mio. US$ macht einen großen Teil der Gesamtvergütung des CEO aus.

Beim Vergleich ähnlicher Unternehmen aus der amerikanischen Konsumfinanzierungsbranche mit einer Marktkapitalisierung zwischen 4,0 und 12 Mrd. US-Dollar haben wir festgestellt, dass die durchschnittliche Gesamtvergütung des CEO 12 Mio. US-Dollar beträgt. Dementsprechend zahlt Credit Acceptance seinem CEO weniger als der Median der Branche. Darüber hinaus hält Ken Booth direkt unter seinem eigenen Namen Credit Acceptance-Aktien im Wert von 63 Mio. US$, was uns zeigt, dass er ein erhebliches persönliches Interesse an dem Unternehmen hat.

| Bestandteil | 2023 | 2022 | Anteil (2023) |

| Gehälter | 1,0 Mio. US$ | 1,0 Mio. US$ | 98% |

| Sonstiges | 17 TUSD | 15 TUSD | 2% |

| Gesamtentschädigung | 1,0 Millionen US$ | 1,0 Mio. US$ | 100% |

Bezogen auf die Branche macht das Gehalt bei allen von uns analysierten Unternehmen etwa 17 % der Gesamtvergütung aus, während die sonstigen Vergütungen 83 % des Kuchens ausmachen. Credit Acceptance ist einen weitgehend traditionellen Weg gegangen und hat Ken Booth ein hohes Gehalt gezahlt und ihm den Vorzug vor anderen Leistungen gegeben. Wenn das Gehalt die Gesamtvergütung dominiert, deutet dies darauf hin, dass die variable Komponente, die in der Regel an die Leistung geknüpft ist, bei der Vergütung des CEO weniger stark zum Tragen kommt.

Ein Blick auf die Wachstumszahlen der Credit Acceptance Corporation

In den letzten drei Jahren ist der Gewinn je Aktie der Credit Acceptance Corporation um 20 % pro Jahr gesunken. Der Umsatz des Unternehmens ist im letzten Jahr um 17% gesunken.

Der Rückgang des Gewinns pro Aktie ist ein wenig beunruhigend. Und die Tatsache, dass die Einnahmen im Vergleich zum Vorjahr rückläufig sind, zeichnet wohl ein unschönes Bild. Diese Faktoren deuten darauf hin, dass die Geschäftsentwicklung nicht wirklich ein hohes Gehalt für den CEO rechtfertigen würde. Wenn Sie in die Zukunft blicken, sollten Sie sich diesen kostenlosen visuellen Bericht über die Prognosen der Analysten für die künftigen Gewinne des Unternehmens ansehen.

War Credit Acceptance Corporation eine gute Investition?

Credit Acceptance Corporation hat in den letzten drei Jahren eine Gesamtrendite von 4,0 % für die Aktionäre erzielt, so dass die meisten Aktionäre nicht allzu enttäuscht sein dürften. Allerdings gibt es immer Raum für Verbesserungen. Daher könnten die Anleger des Unternehmens zögern, einer künftigen Erhöhung der Vorstandsgehälter zuzustimmen, bevor sie eine Verbesserung ihrer Rendite sehen.

Zum Schluss...

Credit Acceptance zahlt seinem CEO einen Großteil der Vergütung in Form eines Gehalts. Trotz der positiven Renditen für die Aktionäre sind wir angesichts der Tatsache, dass die Erträge nicht gestiegen sind, skeptisch, ob die Aktie ihren derzeitigen Schwung beibehalten kann. Diese Bedenken könnten gegenüber dem Vorstand geäußert werden, und die Aktionäre sollten ihre Investitionsthese überprüfen, um festzustellen, ob sie noch sinnvoll ist.

Die Vergütung des Vorstandsvorsitzenden ist zwar ein wichtiger Faktor, den man im Auge behalten sollte, aber es gibt auch andere Bereiche, die Anleger im Auge behalten sollten. Aus diesem Grund haben wir nachgeforscht und 1 Warnzeichen für Credit Acceptance identifiziert, über das Anleger nachdenken sollten, bevor sie Kapital in diese Aktie investieren.

Die Qualität des Unternehmens ist weitaus wichtiger als die Höhe der Vergütung des CEO. Sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die eine HOHE Eigenkapitalrendite und eine geringe Verschuldung aufweisen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Credit Acceptance unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.