Das Jahr 2024 neigt sich dem Ende zu und der US-Aktienmarkt hat insgesamt ein starkes Jahr hinter sich, auch wenn es mit dem größten Monatsverlust seit über zwei Jahren für den Dow schwächer endete. Der Nasdaq Composite und der S&P 500 erzielten dennoch beeindruckende Jahresgewinne von 29 % bzw. 23 %. In diesem Zusammenhang können Wachstumsunternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was das Potenzial für künftigen Erfolg angeht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.3% | 66.3% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.0% | 49% |

| Ryan Specialty Holdings (NYSE:RYAN) | 16.8% | 36.6% |

| Similarweb (NYSE:SMWB) | 25.4% | 126.3% |

| CarGurus (NasdaqGS:CARG) | 17% | 42.4% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Community West Bancshares (NasdaqCM:CWBC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Community West Bancshares ist die Bankholdinggesellschaft der Central Valley Community Bank, die kommerzielle Bankdienstleistungen für kleine und mittelständische Unternehmen und Privatpersonen im kalifornischen Central Valley anbietet und eine Marktkapitalisierung von 366,98 Mio. USD aufweist.

Betrieb: Das Unternehmen erwirtschaftet einen Umsatz von 95,15 Mio. $ aus dem Bankgeschäft und bietet kommerzielle Bankdienstleistungen im Central Valley von Kalifornien an.

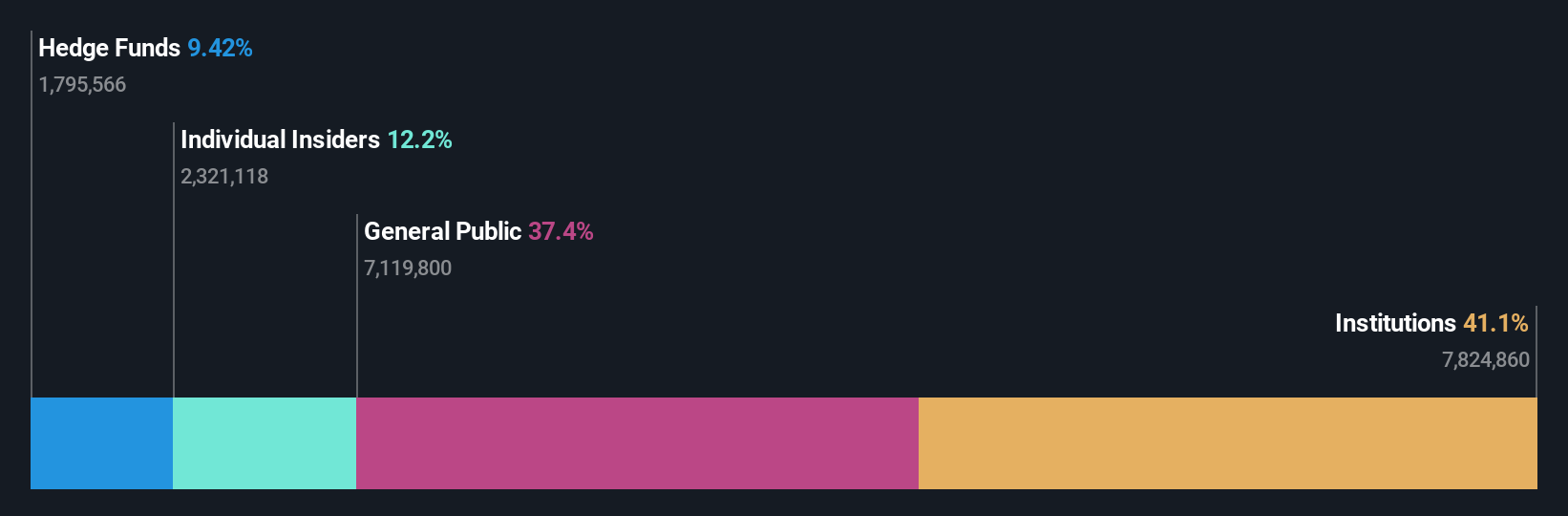

Insider-Besitz: 12%

Community West Bancshares weist mit einem prognostizierten Ertragswachstum von 18,4 % pro Jahr, das über dem des US-Marktes von 9,2 % liegt, Potenzial auf. Allerdings sind die Erträge in letzter Zeit zurückgegangen, wobei der Nettogewinn im 3. Quartal 2024 auf 3,39 Mio. US$ sank, verglichen mit 6,39 Mio. US$ vor einem Jahr. Trotz erheblicher Insiderhandelsaktivitäten und einer Verwässerung im vergangenen Jahr erwarten Analysten in den nächsten drei Jahren ein deutliches Gewinnwachstum von 73,8 % pro Jahr, was trotz der aktuellen Herausforderungen auf eine optimistische Einschätzung der zukünftigen Leistung des Unternehmens schließen lässt.

- Navigieren Sie durch die Feinheiten von Community West Bancshares mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem Community West Bancshares Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

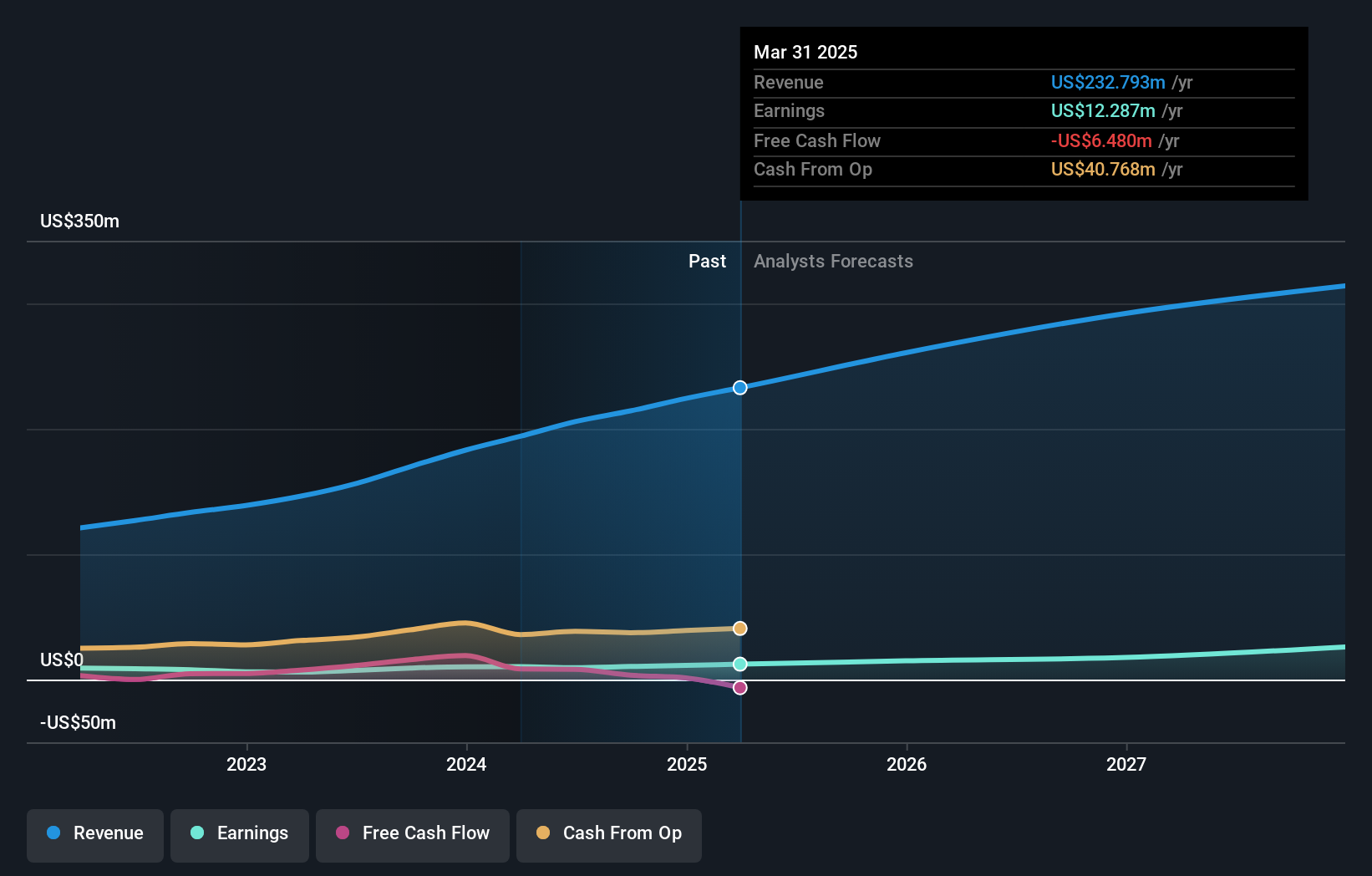

Viemed Healthcare (NasdaqCM:VMD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Viemed Healthcare, Inc. ist in den Vereinigten Staaten tätig und bietet häusliche medizinische Geräte und post-akute Gesundheitsdienste für Atemwegserkrankungen an. Das Unternehmen hat eine Marktkapitalisierung von ca. 311,49 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Bereich Schlaf- und Atmungsstörungen und belaufen sich auf 214,30 Mio. $.

Insider-Besitz: 12.6%

Die Ergebnisse von Viemed Healthcare für das dritte Quartal 2024 wiesen einen Umsatz von 58 Millionen US-Dollar aus, gegenüber 49,4 Millionen US-Dollar vor einem Jahr, wobei der Nettogewinn auf 3,88 Millionen US-Dollar stieg. Das Unternehmen prognostiziert ein jährliches Umsatzwachstum von 12,9 % und übertrifft damit den breiteren US-Markt von 9,2 %. Analysten erwarten ein deutliches Gewinnwachstum von 32,5 % pro Jahr in den nächsten drei Jahren, was auf ein starkes Potenzial hindeutet, obwohl in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten stattfanden und das Gewinnwachstum in der Vergangenheit mit 13,3 % bescheiden war.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Viemed Healthcare zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Viemed Healthcare recht moderat sein könnte.

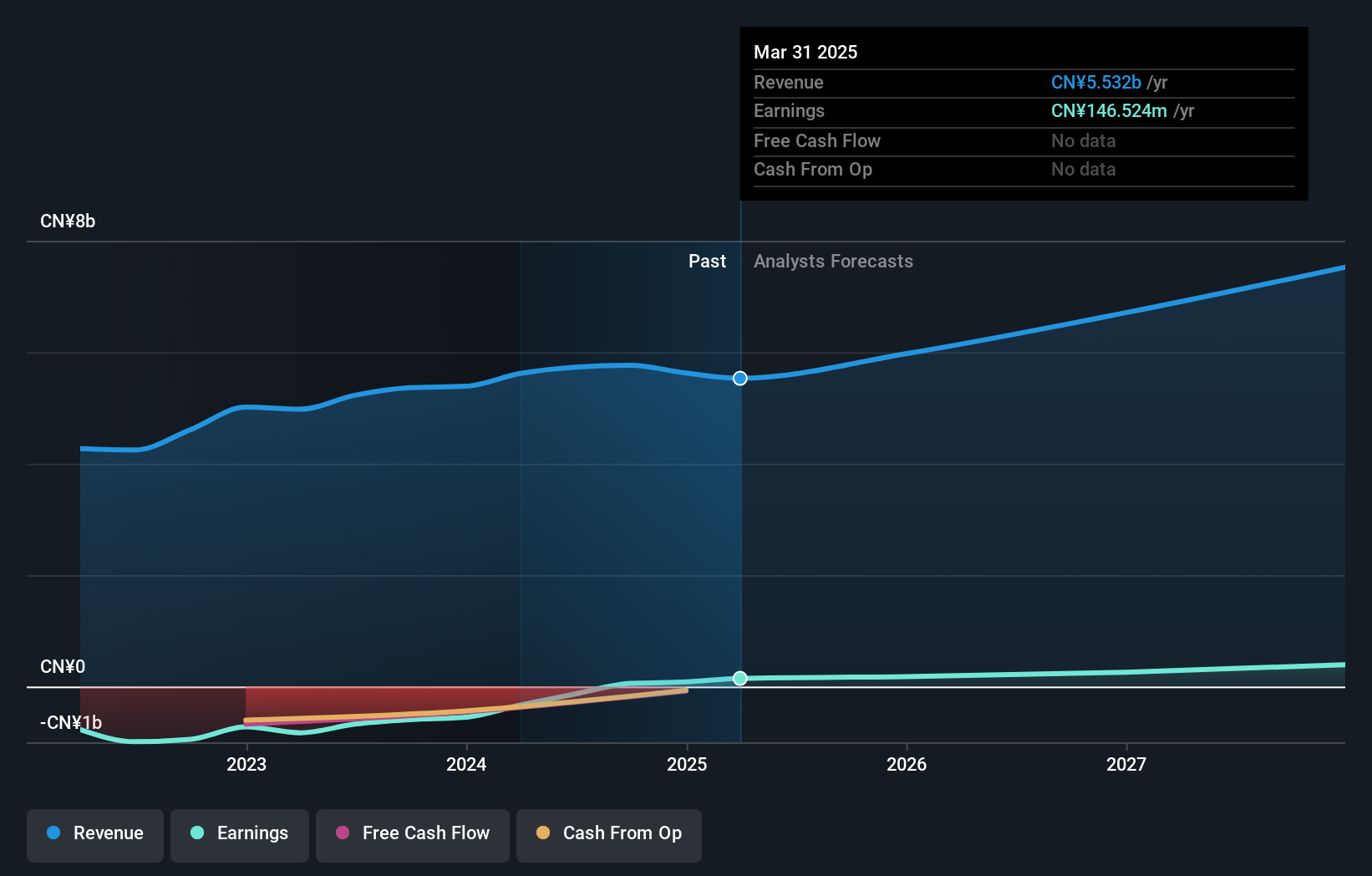

Youdao (NYSE:DAO)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Youdao, Inc. ist ein Internet-Technologieunternehmen, das Online-Dienste in den Bereichen Inhalte, Community, Kommunikation und Handel in China anbietet und eine Marktkapitalisierung von 827,07 Mio. $ aufweist.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören Smart Devices mit 885,63 Millionen CN¥, Learning Services mit 2,91 Milliarden CN¥ und Online Marketing Services mit 1,97 Milliarden CN¥.

Insider-Besitz: 20,3%

Die jüngsten Ergebnisse von Youdao zeigen eine Trendwende und einen Nettogewinn von 86,25 Mio. CNY nach einem Verlust im Vorjahr. Das Unternehmen prognostiziert ein robustes jährliches Gewinnwachstum von 98,6 % und übertrifft damit den Durchschnitt des US-Marktes, obwohl das Umsatzwachstum mit 11,8 % langsamer ist. Trotz der hohen Volatilität des Aktienkurses und des negativen Eigenkapitals stellt die Rentabilität von Youdao einen bedeutenden Fortschritt dar. Allerdings bestehen weiterhin Bedenken hinsichtlich der finanziellen Stabilität, da die Zinszahlungen nicht ausreichend durch die Erträge gedeckt sind und in letzter Zeit keine nennenswerten Insiderhandelsaktivitäten gemeldet wurden.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Youdao-Aktie.

- Die Analyse in unserem Youdao-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ergreifen Sie die Chance

- Informieren Sie sich hier über unsere vollständige Liste der 200 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Viemed Healthcare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.