Hervorhebung von Red Cat Holdings und zwei weiteren führenden Wachstumsaktien mit Insider-Einfluss

Rezensiert von Simply Wall St

In der aktuellen US-Marktlandschaft zeigen die Aktien Anzeichen einer Erholung, nachdem ein ermutigender Bericht über den Verbraucherpreisindex die Inflationssorgen gelindert und den Optimismus für mögliche Zinssenkungen geweckt hat. Vor diesem Hintergrund gewinnen Wachstumsunternehmen mit hohem Insideranteil, wie Red Cat Holdings und andere, an Aufmerksamkeit, da die Anleger nach Aktien mit starkem internem Vertrauen und potenzieller Widerstandsfähigkeit gegenüber Marktschwankungen suchen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.9% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 17.9% | 24.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.6% |

Hier ein kurzer Blick auf einige der ausgewählten Titel des Screeners.

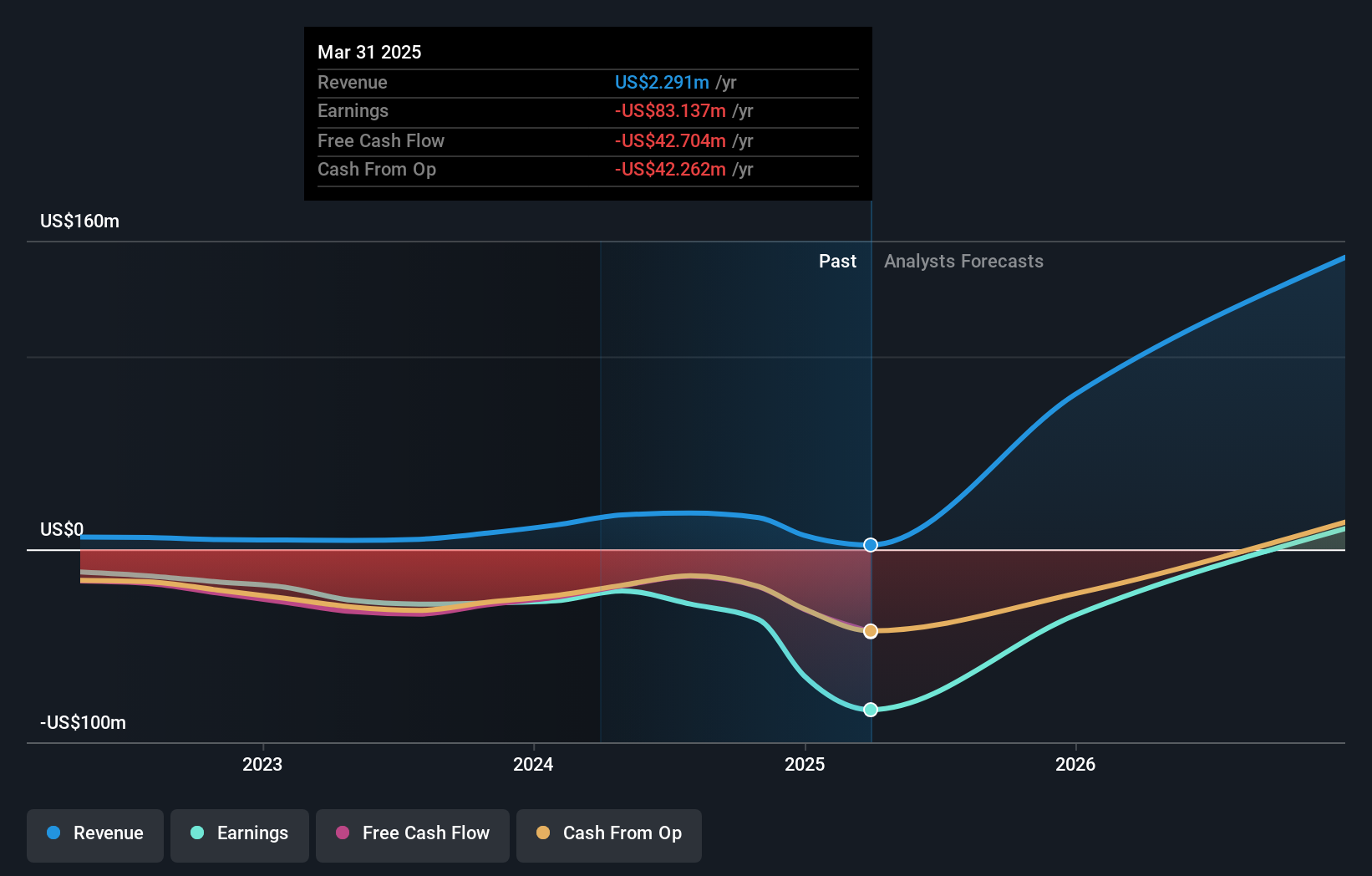

Red Cat Holdings (NasdaqCM:RCAT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Red Cat Holdings, Inc. ist in der US-amerikanischen Drohnenbranche tätig und bietet eine Reihe von Produkten, Dienstleistungen und Lösungen an, mit einer Marktkapitalisierung von 385,97 Millionen Dollar.

Betrieb: Das Unternehmen erwirtschaftet mit seinem Unternehmenssegment, das sich auf die Drohnenindustrie in den Vereinigten Staaten konzentriert, einen Umsatz von 16,47 Millionen US-Dollar.

Insider-Besitz: 20,7%

Gewinnwachstumsprognose: 49,8% p.a.

Red Cat Holdings, bekannt für seine fortschrittliche Drohnentechnologie, hat beträchtliche Wachstumsperspektiven mit einem prognostizierten jährlichen Umsatzwachstum von 38,3 %, das über dem des breiteren US-Marktes liegt. Trotz eines volatilen Aktienkurses und jüngster finanzieller Verluste rechnet das Unternehmen damit, innerhalb von drei Jahren profitabel zu werden. Jüngste Veränderungen in der Geschäftsführung und strategische Partnerschaften verbessern die operativen Fähigkeiten des Unternehmens. Die Insideraktivitäten zeigen, dass in letzter Zeit mehr Käufe als Verkäufe getätigt wurden, was darauf hindeutet, dass trotz der schwierigen Ertragslage Vertrauen in die zukünftige Entwicklung besteht.

- Um Red Cat Holdings besser zu verstehen, können Sie hier den vollständigen Bericht über das zukünftige Wachstum lesen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Red Cat Holdings höher ist, als es die Finanzkennzahlen rechtfertigen würden.

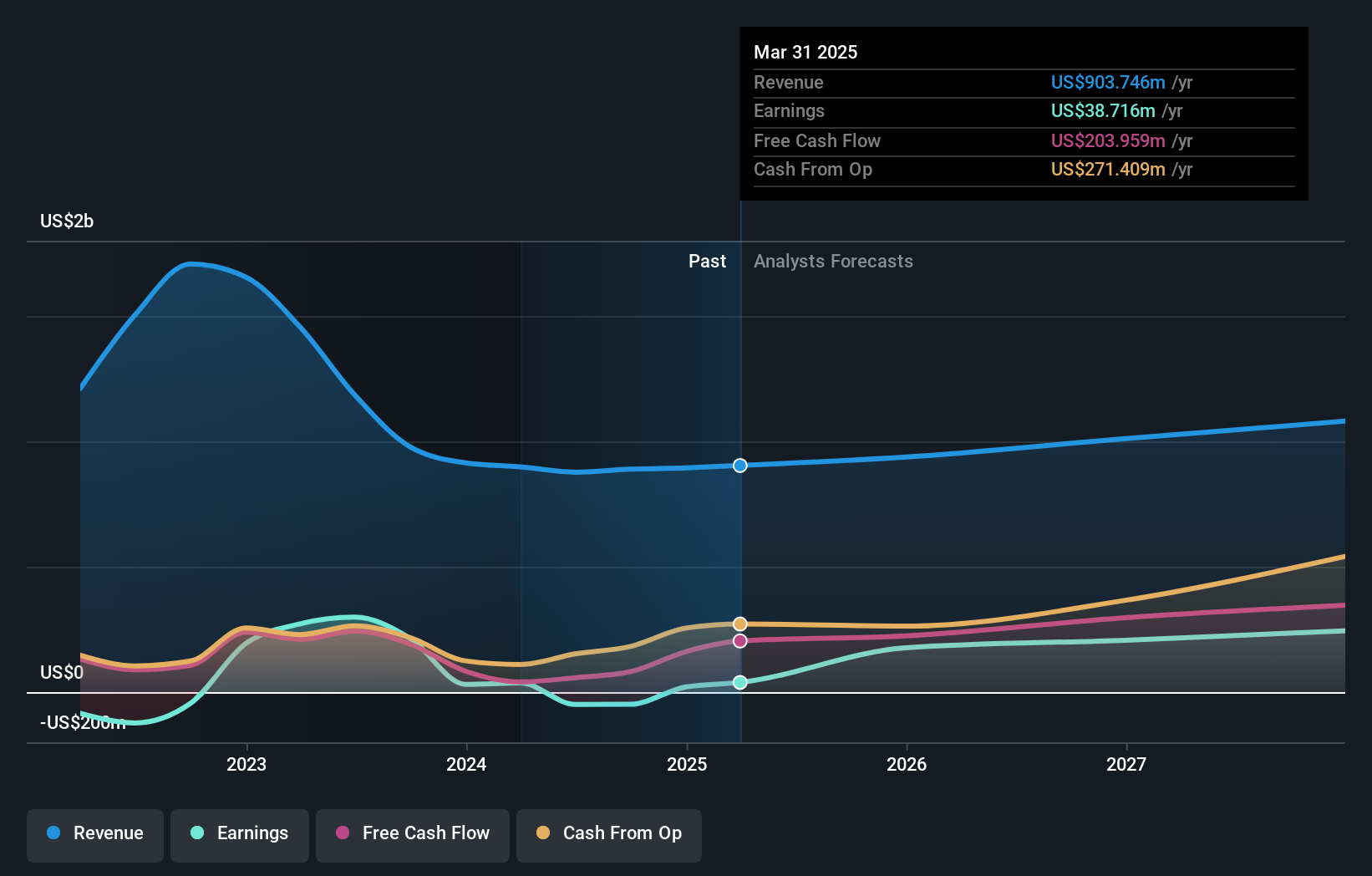

CarGurus (NasdaqGS:CARG)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CarGurus, Inc. betreibt eine Online-Automobilplattform, die den Kauf und Verkauf von Fahrzeugen sowohl in den Vereinigten Staaten als auch international erleichtert, mit einer Marktkapitalisierung von etwa 3,22 Milliarden Dollar.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen den US-Marktplatz mit 733,69 Millionen Dollar und den digitalen Großhandel mit 97,79 Millionen Dollar.

Insider-Besitz: 16.1%

Gewinnwachstumsprognose: 32,5% p.a.

CarGurus ist wachstumsorientiert positioniert, denn die prognostizierte Gewinnsteigerung von 32,54 % pro Jahr liegt deutlich über dem Durchschnitt des US-Marktes. Obwohl die Gewinnspannen in letzter Zeit zurückgegangen sind, wird erwartet, dass die Einnahmen mit 13,8 % pro Jahr schneller wachsen als der Gesamtmarkt. Das Unternehmen wird deutlich unter seinem geschätzten Marktwert gehandelt und erwartet eine hohe zukünftige Eigenkapitalrendite von 23 %. Die jüngsten Veränderungen in der Geschäftsführung könnten sich auf die Geschäftstätigkeit auswirken, da CEO Jason Trevisan vorübergehend die Aufgaben des CFO übernimmt.

- Lesen Sie hier unseren Bericht zu den Analystenschätzungen, um einen detaillierten Einblick in die Leistung von CarGurus zu erhalten.

- Die Analyse in unserem CarGurus-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Accel Entertainment (NYSE:ACEL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Accel Entertainment, Inc. und seine Tochtergesellschaften sind in den Vereinigten Staaten als Anbieter von Spielen und lokaler Unterhaltung tätig und haben eine Marktkapitalisierung von ca. 855,61 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Casinos & Resorts, das 1,23 Milliarden Dollar erwirtschaftete.

Insider-Besitz: 11.1%

Gewinnwachstumsprognose: 26,9% p.a.

Accel Entertainment ist für ein signifikantes Gewinnwachstum von 26,9 % pro Jahr bereit und übertrifft damit den Durchschnitt des US-Marktes. Trotz eines kürzlichen Rückgangs des Nettogewinns von 15,99 Millionen US-Dollar auf 8,39 Millionen US-Dollar stieg der Umsatz im Jahresvergleich auf 317,52 Millionen US-Dollar. Das Unternehmen hat ein umfangreiches Aktienrückkaufprogramm abgeschlossen und damit den Wert für die Aktionäre gesteigert. Seit November 2021 wurden 15,65 % der Aktien für 143,77 Mio. US-Dollar zurückgekauft, obwohl sich die Käufe von Insidern in letzter Zeit in Grenzen hielten.

- Werfen Sie einen genaueren Blick auf das Potenzial von Accel Entertainment in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Accel Entertainment-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Den Vorteil nutzen

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 208 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Accel Entertainment unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.