Da der US-Markt mit dem Ausverkauf von Technologieaktien und Zollunsicherheiten zu kämpfen hat, beobachten die Anleger genau, wie sich diese Faktoren auf das Wirtschaftswachstum und die Inflation auswirken könnten. In solch volatilen Zeiten können Unternehmen mit hohem Insideranteil attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die mit dem Wachstumspotenzial des Unternehmens am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.1% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.9% |

| Kingstone Companies (NasdaqCM:KINS) | 17.7% | 24.2% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.1% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

Wir werden uns einige der besten Werte aus unserem Screener-Tool ansehen.

TeraWulf (NasdaqCM:WULF)

Simply Wall St Growth Bewertung: ★★★★★☆

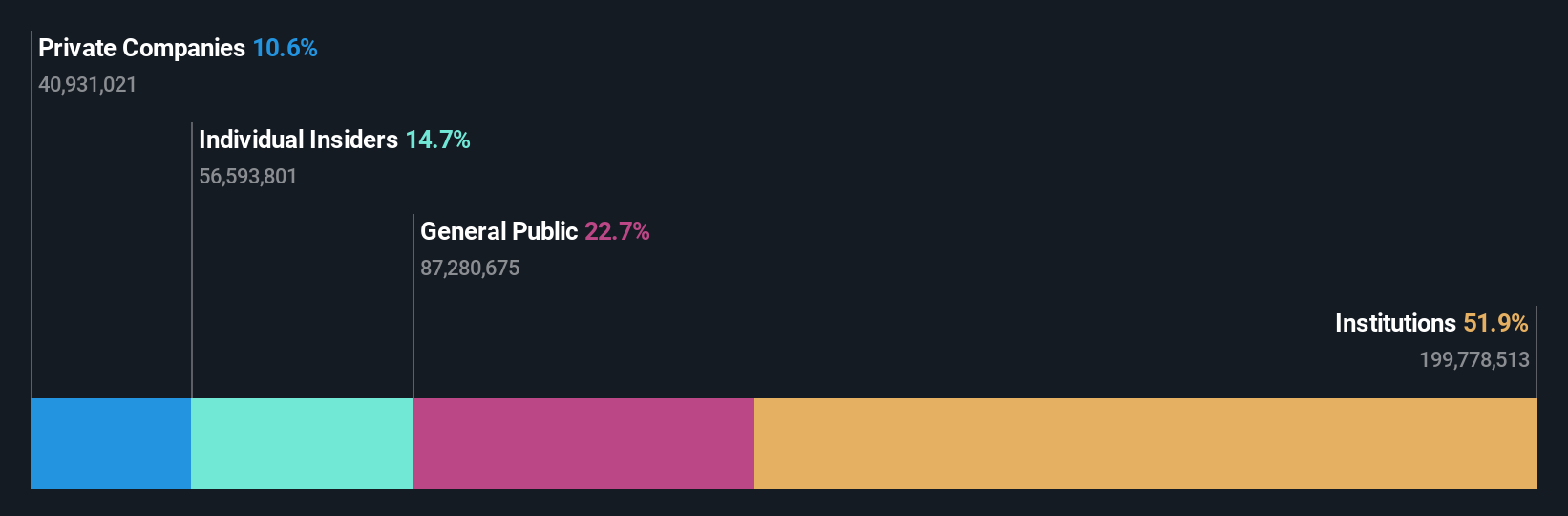

Überblick: TeraWulf Inc. ist ein in den Vereinigten Staaten tätiges Technologieunternehmen für digitale Vermögenswerte mit einer Marktkapitalisierung von rund 1,33 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Mining digitaler Währungen und belaufen sich auf 140,05 Millionen Dollar.

Insider-Besitz: 14.7%

Umsatzwachstumsprognose: 50,4% p.a.

TeraWulf weist ein starkes Wachstumspotenzial auf: Die Einnahmen werden voraussichtlich um 50,4 % pro Jahr steigen und damit den Marktdurchschnitt übertreffen. Trotz eines Nettoverlustes von 72,42 Mio. US$ im Jahr 2024 werden die Erträge voraussichtlich deutlich steigen und innerhalb von drei Jahren profitabel werden. Die jüngsten Rückkäufe und Insiderkäufe zeugen von Zuversicht, obwohl die Verwässerung der Aktionäre in der Vergangenheit Anlass zur Sorge gibt. Die strategische Expansion des Unternehmens in den Bereich der künstlichen Intelligenz (KI) ergänzt seine Bitcoin-Mining-Aktivitäten und wird durch die jüngsten Mietverträge für Rechenzentren mit Core42 für skalierbare Infrastrukturlösungen unterstützt.

- Klicken Sie hier, um die Nuancen von TeraWulf mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der TeraWulf-Aktie am Markt hin.

New Fortress Energy (NasdaqGS:NFE)

Simply Wall St Growth Bewertung: ★★★★☆☆

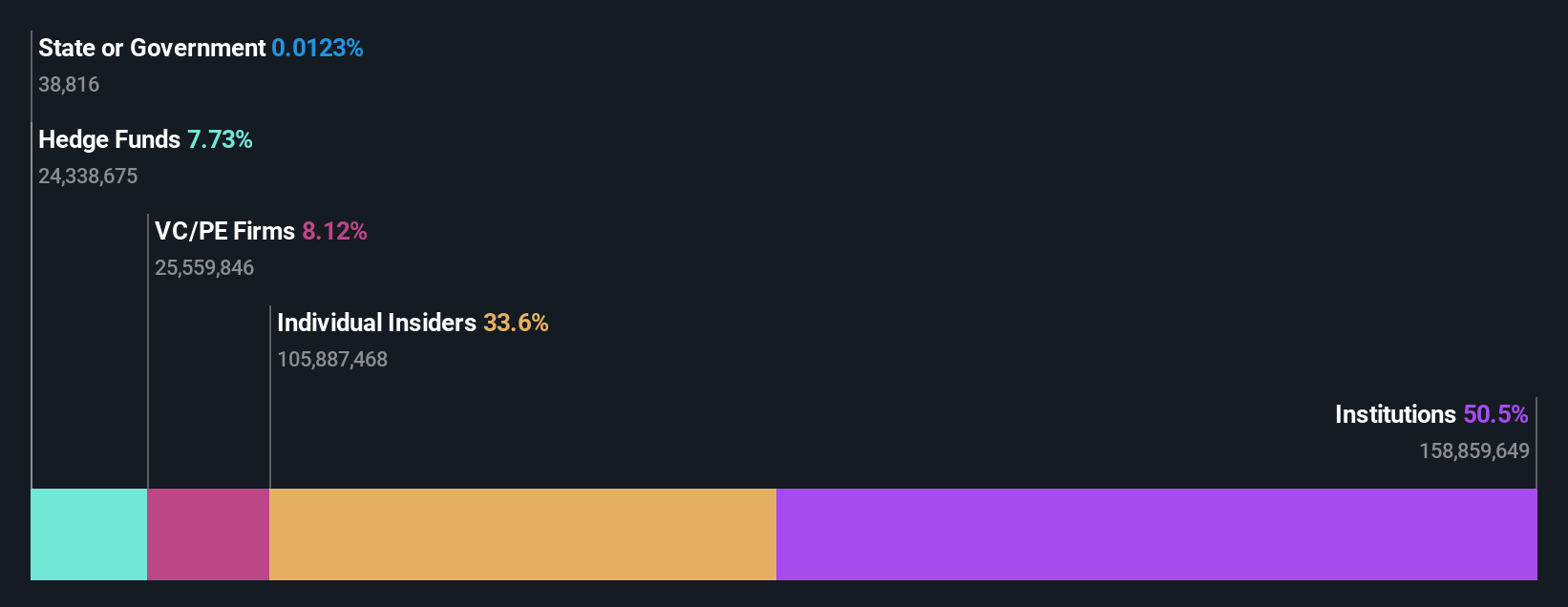

Überblick: New Fortress Energy Inc. ist ein integriertes Gas-zu-Strom-Energieinfrastrukturunternehmen, das weltweit Energie- und Entwicklungsdienstleistungen anbietet und eine Marktkapitalisierung von etwa 2,66 Mrd. $ aufweist.

Geschäftstätigkeit: Zu den Einnahmesegmenten von New Fortress Energy Inc. gehören Energieinfrastruktur- und Erschließungsdienstleistungen für globale Endverbraucher.

Insider-Besitz: 30%

Umsatzwachstumsprognose: 18,4% p.a.

Die Insiderbeteiligung von New Fortress Energy steht im Einklang mit den strategischen Initiativen des Unternehmens, darunter die einjährige Verlängerung des Gasliefervertrags mit PREPA und ein 20-Jahres-Vertrag in Puerto Rico. Trotz der jüngsten finanziellen Herausforderungen, wie einem Nettoverlust von 242,14 Mio. USD im vierten Quartal 2024 und verspäteten SEC-Einreichungen, wird das Unternehmen voraussichtlich innerhalb von drei Jahren die Rentabilität erreichen. Allerdings stellen die erhebliche Verwässerung der Aktionäre in der Vergangenheit und die hohen Dividendenausschüttungen, die nicht durch den freien Cashflow gedeckt sind, Risiken dar.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von New Fortress Energy zu erhalten.

- Die Analyse in unserem New Fortress Energy-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Vasta Plattform (NasdaqGS:VSTA)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Vasta Platform Limited bietet gedruckte und digitale Bildungslösungen für Privatschulen im brasilianischen K-12-Bildungssektor an und verfügt über eine Marktkapitalisierung von ca. 250,14 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Educational Services, insbesondere aus dem Bereich Education & Training Services, der 1,53 Milliarden R$ erwirtschaftete.

Insider-Besitz: 10%

Umsatzwachstumsprognose: 11,8% p.a.

Das Wachstumspotenzial von Vasta Platform wird durch das Vertrauen der Insider unterstrichen, die in den letzten drei Monaten erhebliche Käufe und keine nennenswerten Verkäufe getätigt haben. Das Unternehmen wird zu 52 % unter seinem geschätzten fairen Wert gehandelt, was auf einen guten relativen Wert hindeutet. Das jährliche Umsatzwachstum von 11,8 % liegt über dem Durchschnitt des US-Marktes, und die Rentabilität wird innerhalb von drei Jahren erwartet, obwohl die zukünftige Eigenkapitalrendite mit 3,2 % niedrig bleibt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Vasta Platform-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Vasta Platform niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Zusammenfassend

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 202 Unternehmen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vasta Platform unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.