Entdecken Sie 3 US-Wachstumsunternehmen mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Während sich der US-Markt in einer Phase der Ungewissheit befindet, in der die Aktienfutures im Vorfeld der Präsidentschaftswahlen und der Zinsentscheidung der Federal Reserve schwanken, beobachten die Anleger genau, wie sich diese Faktoren auf die Wachstumsentwicklung auswirken könnten. In einem solchen Umfeld können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen und die Interessen des Managements eng mit denen der Aktionäre abstimmen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.6% | 26% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.5% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 25.4% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 41.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11.2% | 98.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

Lindblad Expeditions Holdings (NasdaqCM:LIND)

Simply Wall St Growth Bewertung: ★★★★☆☆

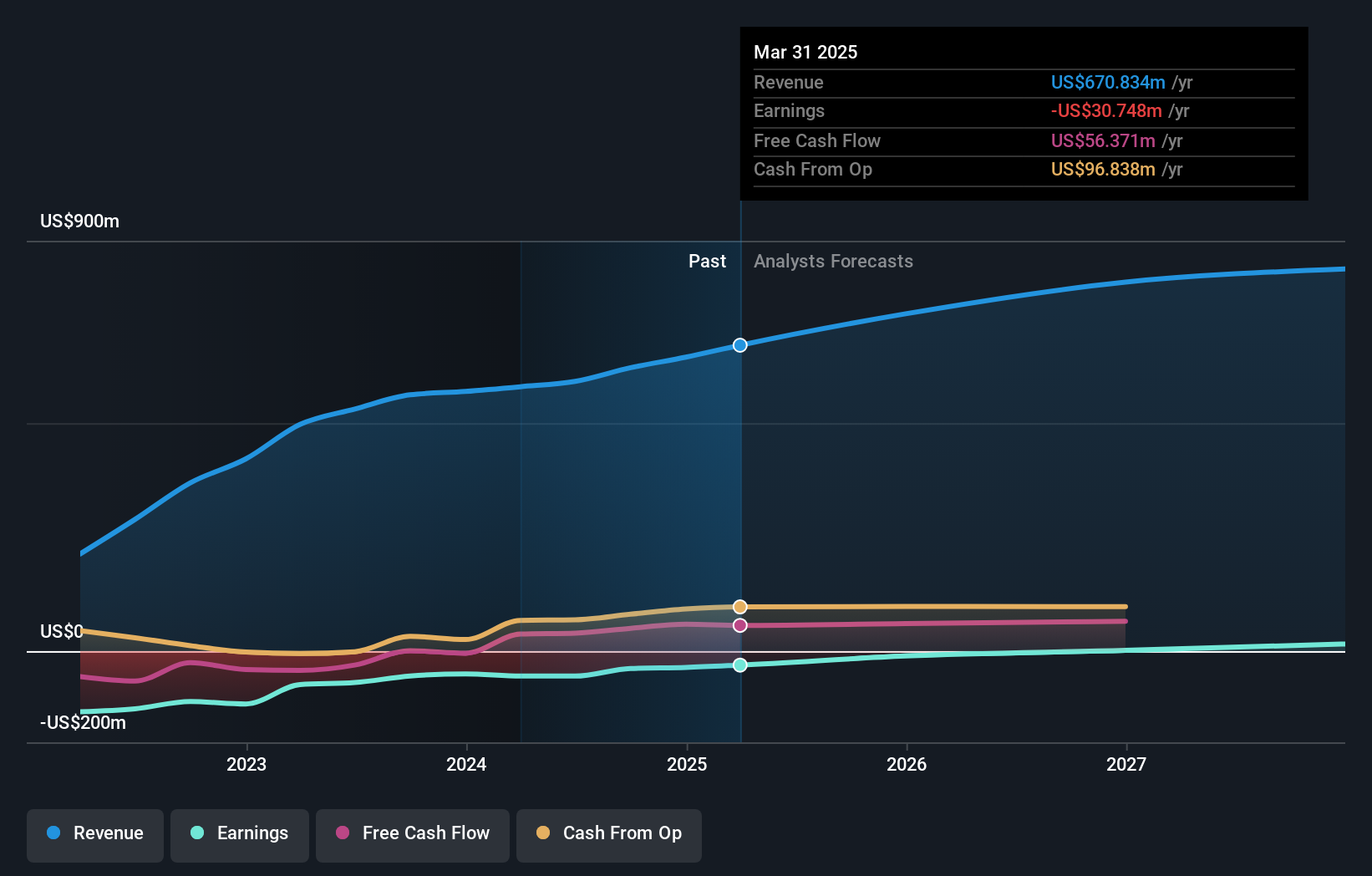

Überblick: Lindblad Expeditions Holdings, Inc. bietet weltweit Expeditions- und Reiseerlebnisse auf dem Meer an und verfügt über eine Marktkapitalisierung von 501,02 Mio. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 405,86 Mio. USD aus seinem Segment für Meeresexpeditionen und 185,61 Mio. USD aus seinem Segment für Landreisen.

Insider-Besitz: 32.2%

Lindblad Expeditions Holdings zeigt Potenzial als Wachstumsunternehmen mit erheblichem Insiderbesitz, was sich in den letzten Monaten durch signifikante Insiderkäufe gezeigt hat. Obwohl das Unternehmen für das zweite Quartal 2024 einen Nettoverlust von 24,67 Millionen US-Dollar meldete, stieg der Umsatz im Vergleich zum Vorjahr auf 136,5 Millionen US-Dollar. Das Unternehmen rechnet mit einem jährlichen Umsatzwachstum von 9,5 % und übertrifft damit die Wachstumsrate des breiteren US-Marktes von 8,9 %. Der deutlich unter dem geschätzten fairen Wert liegende Kurs bietet Anlegern, die nach Wachstumsaussichten suchen, attraktive relative Bewertungsmöglichkeiten.

- Navigieren Sie durch die Feinheiten von Lindblad Expeditions Holdings mit unserem umfassenden Analystenschätzungsbericht hier.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Lindblad Expeditions Holdings günstiger sein könnte.

Enfusion (NYSE:ENFN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Enfusion, Inc. bietet Software-as-a-Service-Lösungen für die Investment-Management-Branche in verschiedenen Regionen, einschließlich der Vereinigten Staaten, Europa, dem Nahen Osten, Afrika und dem asiatisch-pazifischen Raum, mit einer Marktkapitalisierung von rund 1,16 Milliarden US-Dollar.

Operatives Geschäft: Die Einnahmen des Unternehmens aus seinem Segment der Online-Finanzinformationsanbieter belaufen sich auf 188,35 Millionen Dollar.

Insider-Besitz: 10.6%

Enfusion weist mit einem erwarteten jährlichen Gewinnwachstum von 66,6 % ein Wachstumspotenzial auf, das über dem des US-Marktes von 15,4 % liegt. Obwohl es in letzter Zeit keine nennenswerten Insiderkäufe gab, wird das Unternehmen mit einem erheblichen Abschlag zu seinem geschätzten fairen Wert gehandelt. Die jüngsten Ernennungen von Führungskräften zielen darauf ab, die Fähigkeiten im Bereich Technik und Kundendienst zu stärken, da das Unternehmen weltweit expandiert. Darüber hinaus prüft Enfusion angesichts des Interesses an Übernahmen strategische Optionen, was sich auf die künftige Entwicklung des Unternehmens und die Bewertungsdynamik im Bereich der Investitionstechnologie auswirken könnte.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Enfusion zu verstehen.

- Unser von Experten erstellter Bewertungsbericht zu Enfusion deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

VTEX (NYSE:VTEX)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: VTEX bietet eine Software-as-a-Service-Digital-Commerce-Plattform für Unternehmensmarken und Einzelhändler mit einer Marktkapitalisierung von rund 1,25 Milliarden US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Internet Software & Services und belaufen sich auf 220,54 Millionen Dollar.

Insider-Besitz: 39.2%

VTEX, das sich in erheblichem Besitz von Insidern befindet, hat sich finanziell stark verbessert und meldete für das zweite Quartal 2024 einen Nettogewinn von 4,94 Mio. USD, verglichen mit einem Verlust im Vorjahr. Es wird erwartet, dass die Erträge des Unternehmens in den nächsten drei Jahren mit 43,9 % jährlich deutlich über dem Durchschnitt des US-Marktes wachsen werden. Das Umsatzwachstum wird jedoch mit 16,4 % pro Jahr prognostiziert, was langsamer ist als einige wachstumsstarke Benchmarks und durch große einmalige Posten, die die Ergebnisqualität beeinträchtigen, beeinträchtigt wird.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im VTEX-Bericht zum Gewinnwachstum zu lesen.

- Die Analyse in unserem VTEX-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wohin jetzt?

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 195 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zu sehen.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Enfusion unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.