Wachstumsunternehmen mit hoher Insiderbeteiligung an US-Börsen November 2024

Rezensiert von Simply Wall St

Während der US-Aktienmarkt seine jüngste Rallye unterbricht, wobei Technologieaktien den Rückgang anführen, beobachten die Anleger aufmerksam die Wirtschaftsindikatoren und die Entscheidungen der Federal Reserve, die die künftigen Zinssätze beeinflussen könnten. In diesem Umfeld schwankender Indizes können Unternehmen mit starkem Wachstumspotenzial und hohem Insideranteil eine einzigartige Anziehungskraft ausüben, die auf das Vertrauen derjenigen schließen lässt, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 23.7% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 43.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

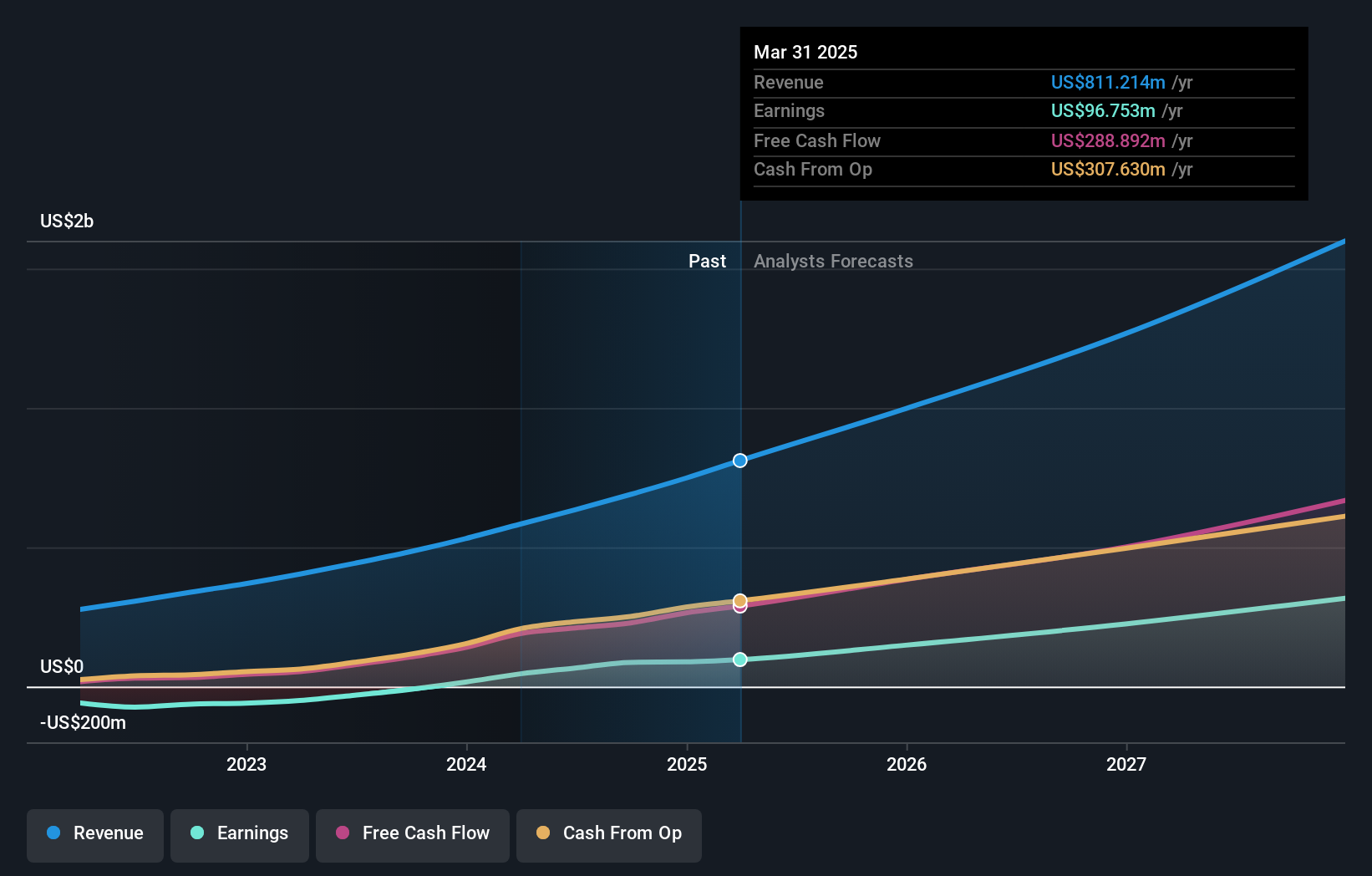

Duolingo (NasdaqGS:DUOL)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Duolingo, Inc. ist als mobile Lernplattform in den Vereinigten Staaten, dem Vereinigten Königreich und international tätig und hat eine Marktkapitalisierung von 15,55 Milliarden Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Bildungssoftware, das 689,46 Millionen Dollar erwirtschaftete.

Insider-Besitz: 14.6%

Gewinnwachstumsprognose: 41,6% p.a.

Duolingo, ein Wachstumsunternehmen mit signifikanter Insiderbeteiligung, hat eine beeindruckende finanzielle Leistung und Zukunftspotenzial gezeigt. Im dritten Quartal 2024 stiegen die Einnahmen von 137,62 Millionen US-Dollar im Vorjahr auf 192,59 Millionen US-Dollar und der Nettogewinn auf 23,36 Millionen US-Dollar. Es wird ein jährliches Umsatzwachstum von 22,4 % prognostiziert, das über dem des breiten Marktes von 8,9 % liegt. Trotz der jüngsten Insider-Verkäufe und der Verwässerung der Aktionäre in der Vergangenheit liegt Duolingo um 6,8 % unter seinem geschätzten fairen Wert.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse in Duolingos Gewinnwachstumsbericht zu sehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Duolingo höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Li Auto (NasdaqGS:LI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Li Auto Inc. ist auf dem Markt für Energiefahrzeuge in der Volksrepublik China tätig und hat eine Marktkapitalisierung von ca. 21,78 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Autohersteller, das 141,92 Mrd. CN¥ erwirtschaftete.

Insider-Besitz: 30.4%

Gewinnwachstumsprognose: 24,7% p.a.

Die Gewinnprognose für Li Auto liegt bei 24,7 % pro Jahr und übertrifft damit den Durchschnitt des US-Marktes. Trotz eines volatilen Aktienkurses wird die Aktie 26,3 % unter ihrem geschätzten fairen Wert gehandelt. Jüngste Berichte zeigen robuste Fahrzeugauslieferungen und Umsatzwachstum, wobei die Auslieferungen im Oktober im Jahresvergleich um 27,3 % gestiegen sind und für das vierte Quartal ein Umsatz zwischen 6,2 und 6,5 Mrd. US-Dollar erwartet wird, was einem Anstieg von bis zu 10 % gegenüber dem Vorjahr entspricht und den Wachstumskurs des Unternehmens inmitten hoher Insiderbeteiligungen unterstreicht.

- Werfen Sie einen genaueren Blick auf das Potenzial von Li Auto in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Li Auto recht moderat sein könnte.

Estée Lauder Unternehmen (NYSE:EL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: The Estée Lauder Companies Inc. ist ein globaler Hersteller, Vermarkter und Verkäufer von Hautpflege-, Make-up-, Duft- und Haarpflegeprodukten mit einer Marktkapitalisierung von ca. 26,27 Mrd. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus der Hautpflege mit 7,80 Milliarden Dollar, gefolgt von Make-up mit 4,45 Milliarden Dollar, Parfüm mit 2,48 Milliarden Dollar und Haarpflege mit 620 Millionen Dollar.

Insider-Besitz: 12.8%

Gewinnwachstumsprognose: 36% p.a.

Estée Lauder Companies steht vor Herausforderungen mit reduzierten Umsätzen und Rentabilität und meldet einen Nettoverlust von 156 Millionen US-Dollar im ersten Quartal 2024. Dennoch wird ein deutliches Gewinnwachstum von 36 % pro Jahr prognostiziert, das über dem des US-Marktes liegt. Die jüngsten Veränderungen in der Unternehmensführung zielen darauf ab, die strategische Erholung und das Wachstum voranzutreiben. Die Insiderbeteiligung ist nach wie vor hoch, ohne dass es in letzter Zeit zu nennenswerten Verkäufen gekommen wäre. Das Umsatzwachstum wird jedoch auf bescheidene 3,2 % pro Jahr prognostiziert und bleibt damit inmitten der komplexen Branchendynamik hinter den Markterwartungen zurück.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Estée Lauder Companies zu erlangen.

- Nach Prüfung unseres jüngsten Bewertungsberichts könnte der Aktienkurs von Estée Lauder Companies zu optimistisch sein.

Ideen in Taten umsetzen

- Klicken Sie hier, um auf unseren vollständigen Index von 210 schnell wachsenden US-Unternehmen mit hohem Insideranteil zuzugreifen.

- Haben Sie eine Beteiligung an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Simply Wall St ist Ihr Schlüssel zur Erschließung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Anleger.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Estée Lauder Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.