Advertisement

Während sich der US-Aktienmarkt in einem volatilen Umfeld bewegt, das von Zollbefreiungen und schwankenden Tech-Aktien geprägt ist, beobachten die Anleger den Anteil von Insidern als potenziellen Indikator für Wachstumschancen sehr genau. In diesem Umfeld können Unternehmen mit hohen Insiderbeteiligungen Vertrauen in ihre langfristigen Aussichten signalisieren, was sie zu interessanten Themen für diejenigen macht, die nach Wachstumsinvestitionen suchen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.2% |

| Hims & Hers Health (NYSE:HIMS) | 13.3% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.3% | 64.8% |

| Astera Labs (NasdaqGS:ALAB) | 15.8% | 61.4% |

| Red Cat Holdings (NasdaqCM:RCAT) | 19.4% | 122.6% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.8% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

Duolingo (NasdaqGS:DUOL)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Duolingo, Inc. ist als mobile Lernplattform in den Vereinigten Staaten, dem Vereinigten Königreich und international tätig und hat eine Marktkapitalisierung von ca. 14,90 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seiner Lernsoftware einen Umsatz von 748,02 Millionen Dollar.

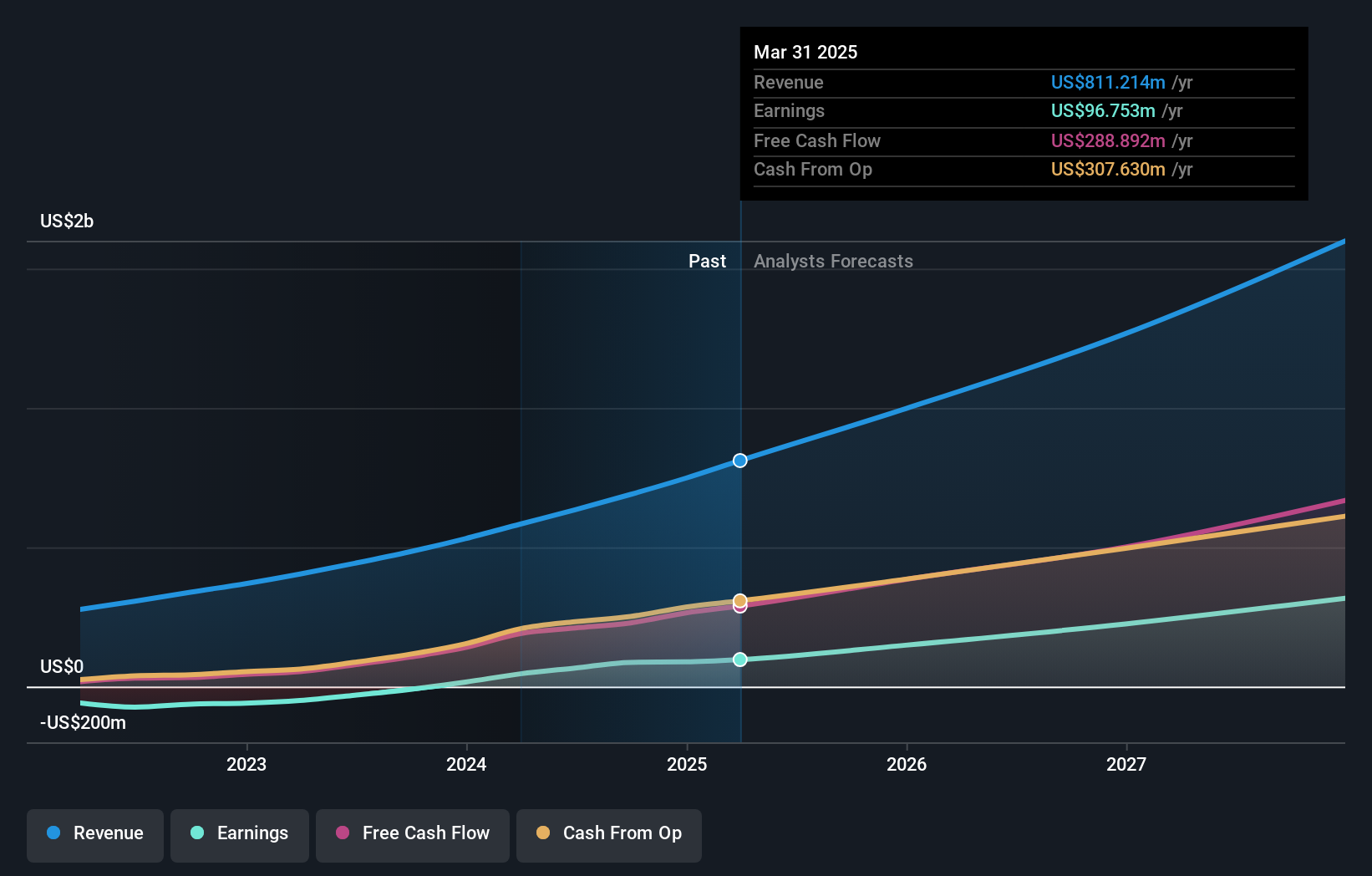

Insider-Besitz: 14.4%

Der Umsatz von Duolingo wird voraussichtlich mit 22,5 % jährlich deutlich stärker wachsen als der US-Markt. Es wird erwartet, dass die Erträge mit 37,2 % pro Jahr ebenfalls erheblich steigen werden, unterstützt durch eine hohe Eigenkapitalrendite von 23,2 %. Trotz der jüngsten Insiderverkäufe wird die Aktie um 28 % unter ihrem geschätzten fairen Wert gehandelt. Jüngste Initiativen wie Duo's Treehouse und Produkterweiterungen unterstreichen das Engagement von Duolingo für Innovation und Wachstum in der zweisprachigen Bildungstechnologie.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von Duolingo zu erhalten.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Duolingo auf der teuren Seite sein könnte.

Li Auto (NasdaqGS:LI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Li Auto Inc. ist auf dem Markt für Energiefahrzeuge in der Volksrepublik China tätig und hat eine Marktkapitalisierung von rund 23,54 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 144,46 Mrd. CN¥ vor allem in seinem Segment Autohersteller.

Insider-Besitz: 29,6%

Die Erträge von Li Auto werden voraussichtlich mit 22,84 % jährlich erheblich wachsen und damit die Wachstumsrate des US-Marktes übertreffen. Trotz eines Rückgangs der Gewinnspannen von 9,5 % auf 5,6 % wird die Aktie um 13,7 % unter ihrem geschätzten fairen Wert gehandelt. Die jüngsten Fahrzeugauslieferungen haben im Jahresvergleich stark zugenommen, wobei die Auslieferungen im März um 26,5 % gestiegen sind. Die Analysten sind sich einig, dass der Aktienkurs um mehr als 40 % steigen könnte, was das Vertrauen in die künftige Performance trotz der aktuellen Herausforderungen widerspiegelt.

- Erfahren Sie mehr über Li Auto in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Li Auto günstiger sein könnte.

Estée Lauder Unternehmen (NYSE:EL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: The Estée Lauder Companies Inc. ist ein globaler Hersteller, Vermarkter und Verkäufer von Hautpflege-, Make-up-, Duft- und Haarpflegeprodukten mit einer Marktkapitalisierung von ca. 19,87 Mrd. USD.

Operative Tätigkeiten: Die Einnahmesegmente des Unternehmens umfassen 7,55 Milliarden Dollar mit Hautpflege, 4,43 Milliarden Dollar mit Make-up, 2,49 Milliarden Dollar mit Parfüm und 606 Millionen Dollar mit Haarpflegeprodukten.

Insider-Besitz: 12.7%

Estée Lauder Companies meistert ein schwieriges Umfeld mit strategischen Schritten wie seiner Partnerschaft mit Serpin Pharma, die darauf abzielt, biotechnologische Fortschritte in der Kosmetik zu nutzen. Obwohl die jüngsten Ergebnisse einen Nettoverlust von 590 Millionen US-Dollar und einen Umsatzrückgang erkennen ließen, zeugen die Insiderkäufe von Vertrauen. Die Umsatzwachstumsprognose des Unternehmens liegt mit 2,6 % pro Jahr unter dem Marktdurchschnitt, doch wird innerhalb von drei Jahren mit Rentabilität gerechnet. Estée Lauder wird um 18,4 % unter dem fairen Wert gehandelt und konzentriert sich trotz hoher Verschuldung weiterhin auf Innovation und Marktanpassung.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Estée Lauder Companies zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Estée Lauder Companies zu pessimistisch sein.

Nächste Schritte

- Informieren Sie sich hier über unsere vollständige Liste von 197 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Bereit für einen anderen Ansatz? Trump hat versprochen, amerikanisches Öl und Gas "freizusetzen", und diese 20 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Li Auto unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LI

Advertisement