Atour Lifestyle Holdings und 2 andere von Insidern bevorzugte Wachstumsaktien

Rezensiert von Simply Wall St

Während sich der US-Aktienmarkt in einem uneinheitlichen Handelsumfeld bewegt und die wichtigsten Indizes Mühe haben, ihre jüngste Erholungsrallye fortzusetzen, achten die Anleger genau auf Anzeichen wirtschaftlicher Stabilität inmitten erhöhter Unsicherheit. In solchen Zeiten können Wachstumsunternehmen mit einem hohen Insideranteil attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, und eine Widerstandsfähigkeit gegen die allgemeine Marktvolatilität bieten können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Coastal Financial (NasdaqGS:CCB) | 14.5% | 46.3% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.3% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.6% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

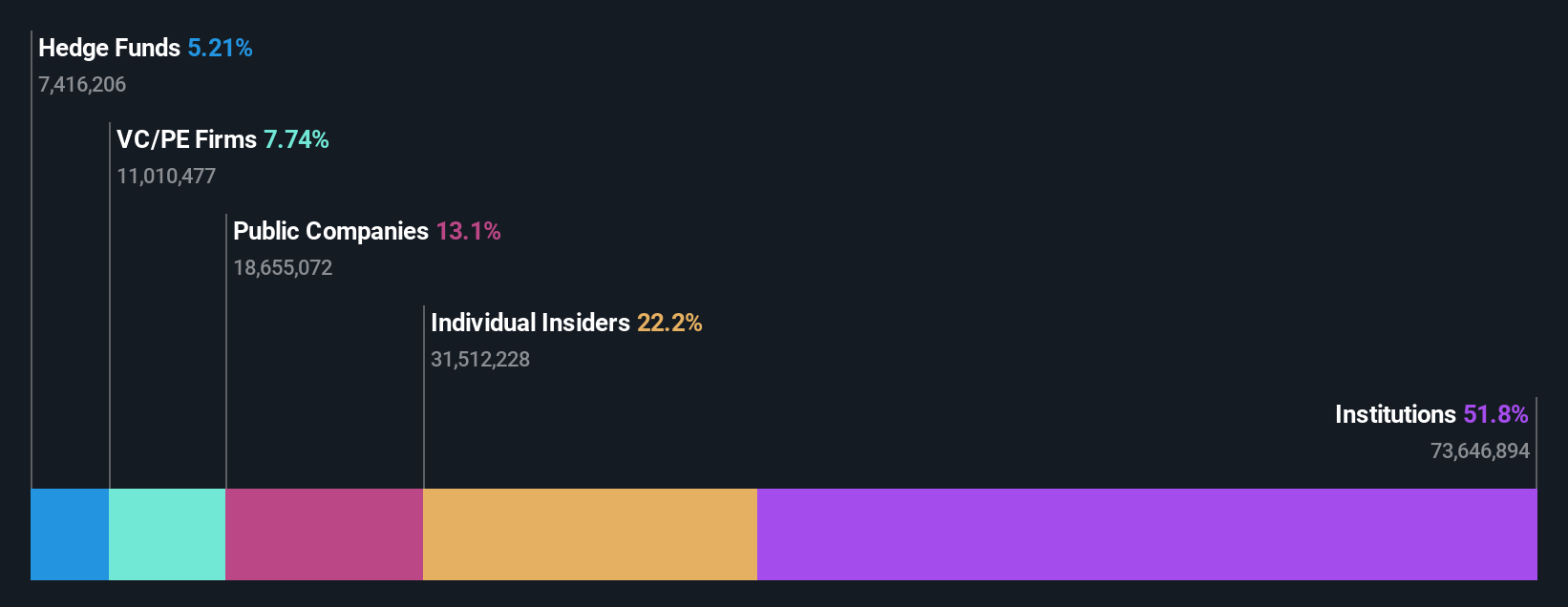

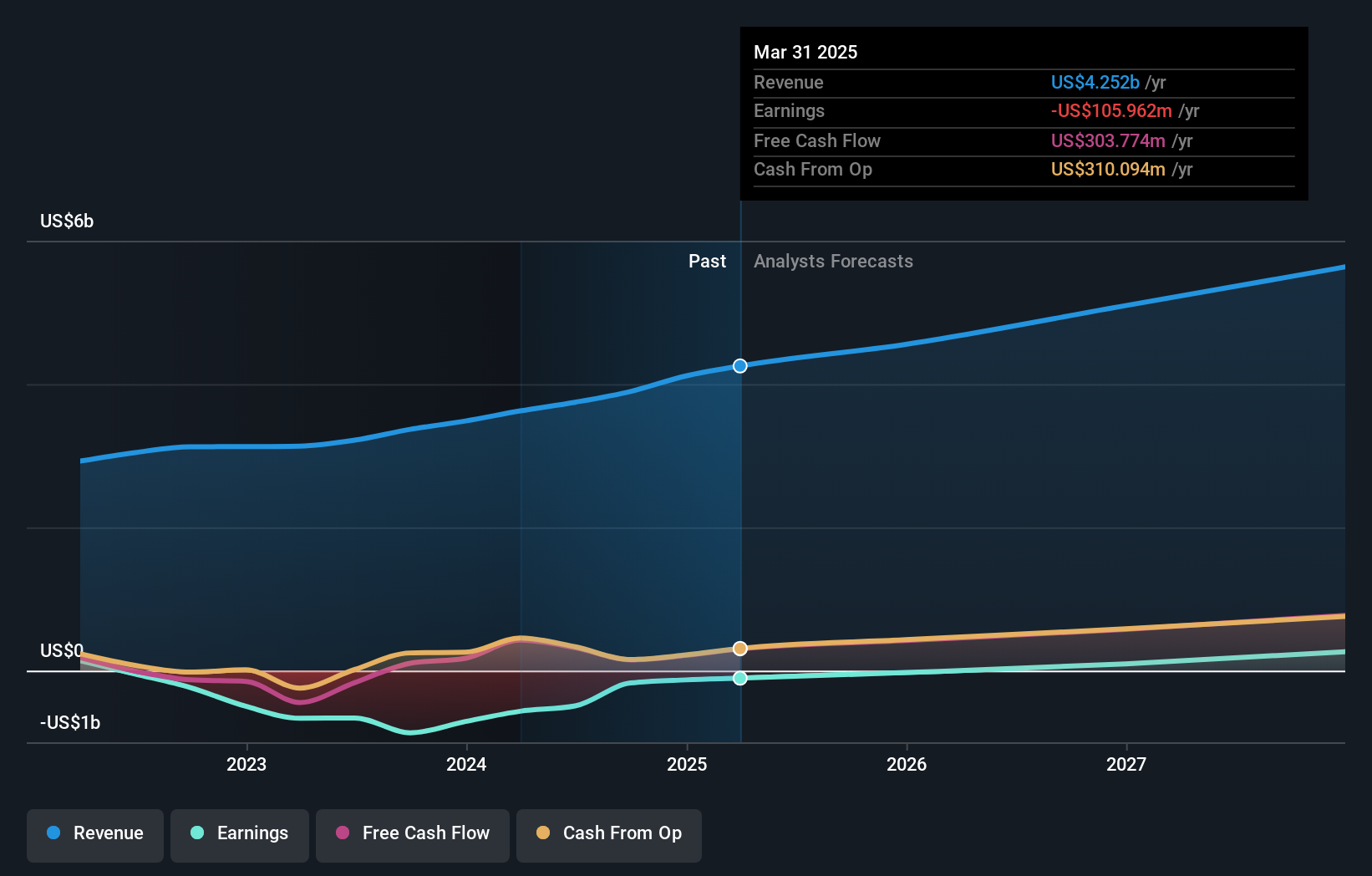

Atour Lifestyle Holdings (NasdaqGS:ATAT)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Atour Lifestyle Holdings Limited, mit einer Marktkapitalisierung von 4,25 Mrd. $, entwickelt über seine Tochtergesellschaften Lifestyle-Marken mit Schwerpunkt auf Hotelangeboten in der Volksrepublik China.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens, Atour Group, erwirtschaftete 6,67 Milliarden CN¥.

Insider-Besitz: 26%

Umsatzwachstumsprognose: 22,8% p.a.

Atour Lifestyle Holdings wird zu 49,9 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Das Unternehmen weist robuste Wachstumsaussichten auf, denn es wird erwartet, dass die Erträge mit 25,7 % jährlich deutlich stärker wachsen werden als der US-Markt mit 13,9 %. Auch die Umsatzerlöse werden voraussichtlich um 22,8 % pro Jahr steigen und damit den Marktdurchschnitt übertreffen. Obwohl in letzter Zeit keine Insidergeschäfte getätigt wurden, unterstreicht die hohe prognostizierte Eigenkapitalrendite von 45,8 % in drei Jahren die hohen Erwartungen an die finanzielle Performance.

- Navigieren Sie durch die Feinheiten von Atour Lifestyle Holdings mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Atour Lifestyle Holdings zu pessimistisch sein.

Roku (NasdaqGS:ROKU)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Roku, Inc. betreibt eine TV-Streaming-Plattform sowohl in den Vereinigten Staaten als auch international und hat eine Marktkapitalisierung von ca. 9,83 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Geräte, die 590,12 Millionen Dollar beitragen, und Plattform, die 3,52 Milliarden Dollar einbringt.

Insider-Besitz: 23,8%

Umsatzwachstumsprognose: 10,1% p.a.

Der Wachstumskurs von Roku wird durch eine kürzlich geschlossene Partnerschaft mit Monster Jam unterstützt, die das Inhaltsangebot auf dem Roku Channel erweitert. Obwohl die Aktie 39,7 % unter dem fairen Wert gehandelt wird, zeigen die Insideraktivitäten mehr Käufe als Verkäufe, wenn auch nicht in großen Mengen. Es wird ein jährliches Umsatzwachstum von 10,1 % prognostiziert, das über dem Durchschnitt des US-Marktes von 8,4 % liegt, während die Erträge um 63,71 % pro Jahr deutlich ansteigen und innerhalb von drei Jahren die Gewinnschwelle erreichen sollen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Roku zu sehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Roku recht moderat sein könnte.

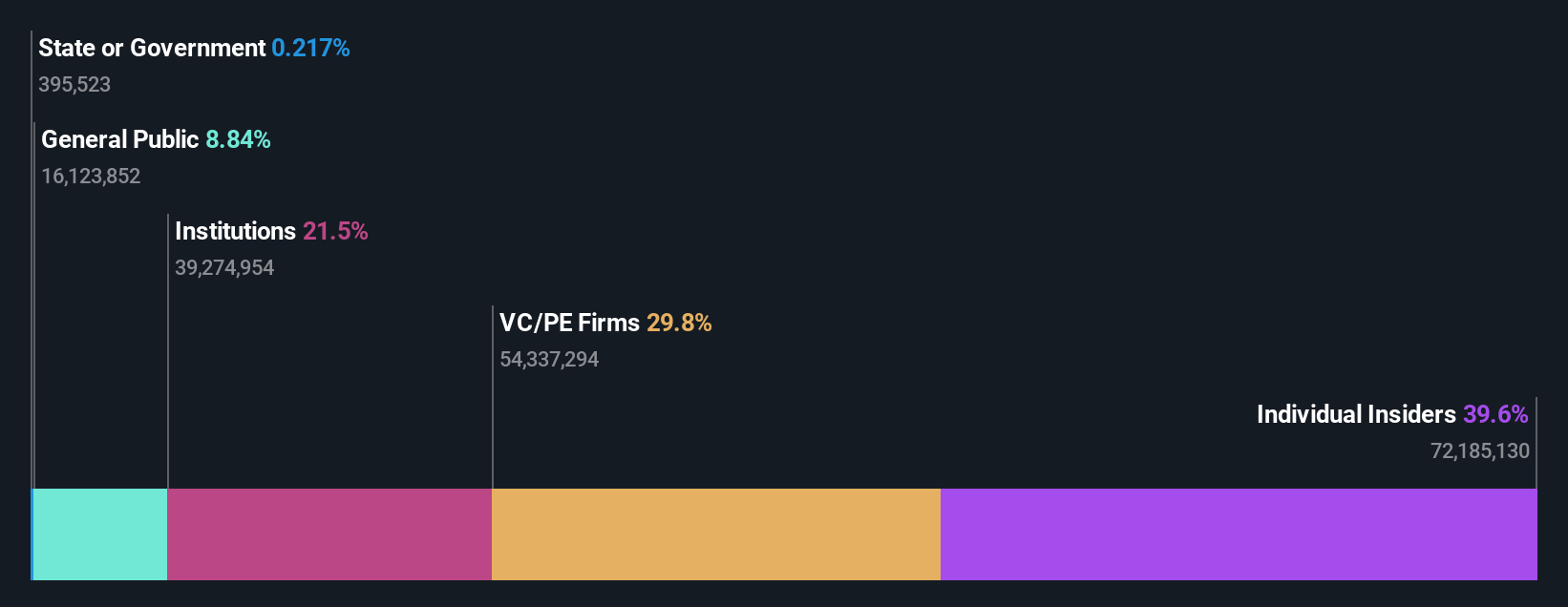

VTEX (NYSE:VTEX)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: VTEX bietet zusammen mit seinen Tochtergesellschaften eine Software-as-a-Service-Plattform für den digitalen Handel für Unternehmensmarken und Einzelhändler an und verfügt über eine Marktkapitalisierung von rund 901,51 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Internet Software & Services und belaufen sich auf 226,71 Millionen Dollar.

Insider-Besitz: 39.6%

Umsatzwachstumsprognose: 13,2% p.a.

Das Wachstum von VTEX ist durch eine starke Insiderbeteiligung gekennzeichnet, wobei in den letzten Monaten keine nennenswerten Insiderhandelsaktivitäten zu verzeichnen waren. Das Unternehmen meldete ein profitables Jahresende 2024 mit einem Nettogewinn von 12 Millionen US-Dollar gegenüber einem vorherigen Verlust. Der Umsatz für das Gesamtjahr erreichte 226,71 Mio. US$, und es wird erwartet, dass die Gewinne mit 39,1 % jährlich deutlich wachsen und damit den Marktdurchschnitt übertreffen. Die jüngsten Rückkäufe von über 3 Millionen Aktien zeigen, dass das Unternehmen trotz der moderaten Umsatzprognosen Vertrauen in seinen Wachstumskurs hat.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von VTEX zu verstehen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von VTEX mit einem Aufschlag gehandelt werden könnten.

Wichtigste Erkenntnisse

- Klicken Sie hier, um auf unseren vollständigen Index von 205 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zuzugreifen.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Atour Lifestyle Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Atour Lifestyle Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.