Oktober 2024: US-Wachstumsunternehmen mit hohem Insideranteil

Rezensiert von Simply Wall St

Während der US-Aktienmarkt gemischte Ergebnisse erzielt und der S&P 500 und der Dow Jones ihre sechswöchige Gewinnsträhne beenden, richtet sich die Aufmerksamkeit auf Wachstumsunternehmen, die weiterhin das Interesse der Anleger auf sich ziehen. In diesem schwankenden Umfeld kann ein hoher Insideranteil ein wichtiger Indikator für das Vertrauen in das langfristige Potenzial eines Unternehmens sein, was solche Aktien für Anleger, die inmitten wirtschaftlicher Unsicherheiten nach belastbaren Chancen suchen, besonders interessant macht.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.4% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.6% | 26% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 33.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.7% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 37.4% |

| Duolingo (NasdaqGS:DUOL) | 14.7% | 41.7% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.3% | 102.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

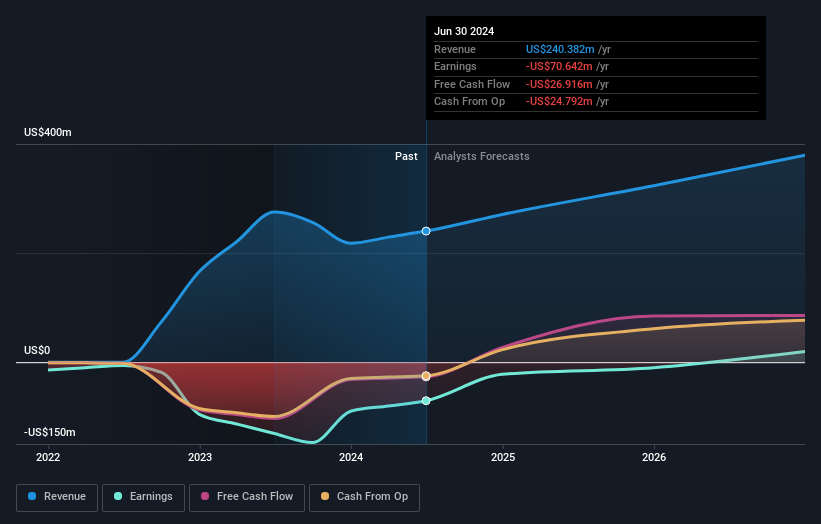

Waldencast (NasdaqCM:WALD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Waldencast plc ist in der Schönheits- und Wellnessbranche tätig und hat eine Marktkapitalisierung von ca. 428,09 Mio. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus seinen Segmenten Milk und Obagi mit einem Gewinn von 111,38 Mio. $ bzw. 129,00 Mio. $.

Insider-Besitz: 26%

Gewinnwachstumsprognose: 109,6% p.a.

Waldencast verzeichnet ein beträchtliches Wachstum, wobei ein jährliches Gewinnwachstum von 109,62 % und ein Umsatzwachstum von 18,1 % pro Jahr erwartet wird, das über dem des US-Marktes liegt. Obwohl das Unternehmen mit einem erheblichen Abschlag auf seinen geschätzten Marktwert gehandelt wird, bleibt seine Finanzlage mit einem Liquiditätsvorrat von weniger als einem Jahr eingeschränkt. Die jüngsten Ernennungen im Vorstand, darunter die Mitbegründerin Hind Sebti, unterstreichen die starke Beteiligung von Insidern und deren Fachwissen im Schönheits- und Verbrauchersektor, was zukünftige Wachstumsinitiativen unterstützen könnte.

- Navigieren Sie durch die Feinheiten von Waldencast mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Waldencast recht moderat sein könnte.

Canadian Solar (NasdaqGS:CSIQ)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Canadian Solar Inc. bietet zusammen mit seinen Tochtergesellschaften Solarenergie- und Batteriespeicherprodukte und -lösungen in Asien, Amerika, Europa und international an und verfügt über eine Marktkapitalisierung von ca. 887,25 Mio. USD.

Betrieb: Zu den Umsatzsegmenten des Unternehmens gehören CSI Solar, das 6,58 Milliarden Dollar erwirtschaftet, und Recurrent Energy, das 207,51 Millionen Dollar beiträgt.

Insider-Besitz: 21,2%

Gewinnwachstumsprognose: 78,1% p.a.

Canadian Solar hat mit sinkenden Gewinnmargen und den jüngsten rechtlichen Problemen aufgrund der Patentverletzungsklage eines Konkurrenten zu kämpfen. Trotz dieser Hürden wird für das Unternehmen ein erhebliches Gewinnwachstum von über 78 % pro Jahr prognostiziert, womit es den Durchschnitt des US-Marktes übertrifft. Das Unternehmen sicherte sich vor kurzem eine Investition in Höhe von 200 Mio. USD in Form einer Wandelanleihe, was das Vertrauen in seine Zukunftsaussichten trotz der derzeitigen finanziellen Engpässe widerspiegelt. Allerdings kam es im vergangenen Jahr inmitten volatiler Aktienkurse zu einer Verwässerung der Aktionäre.

- Erhalten Sie in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Canadian Solar-Aktie.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Canadian Solar zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

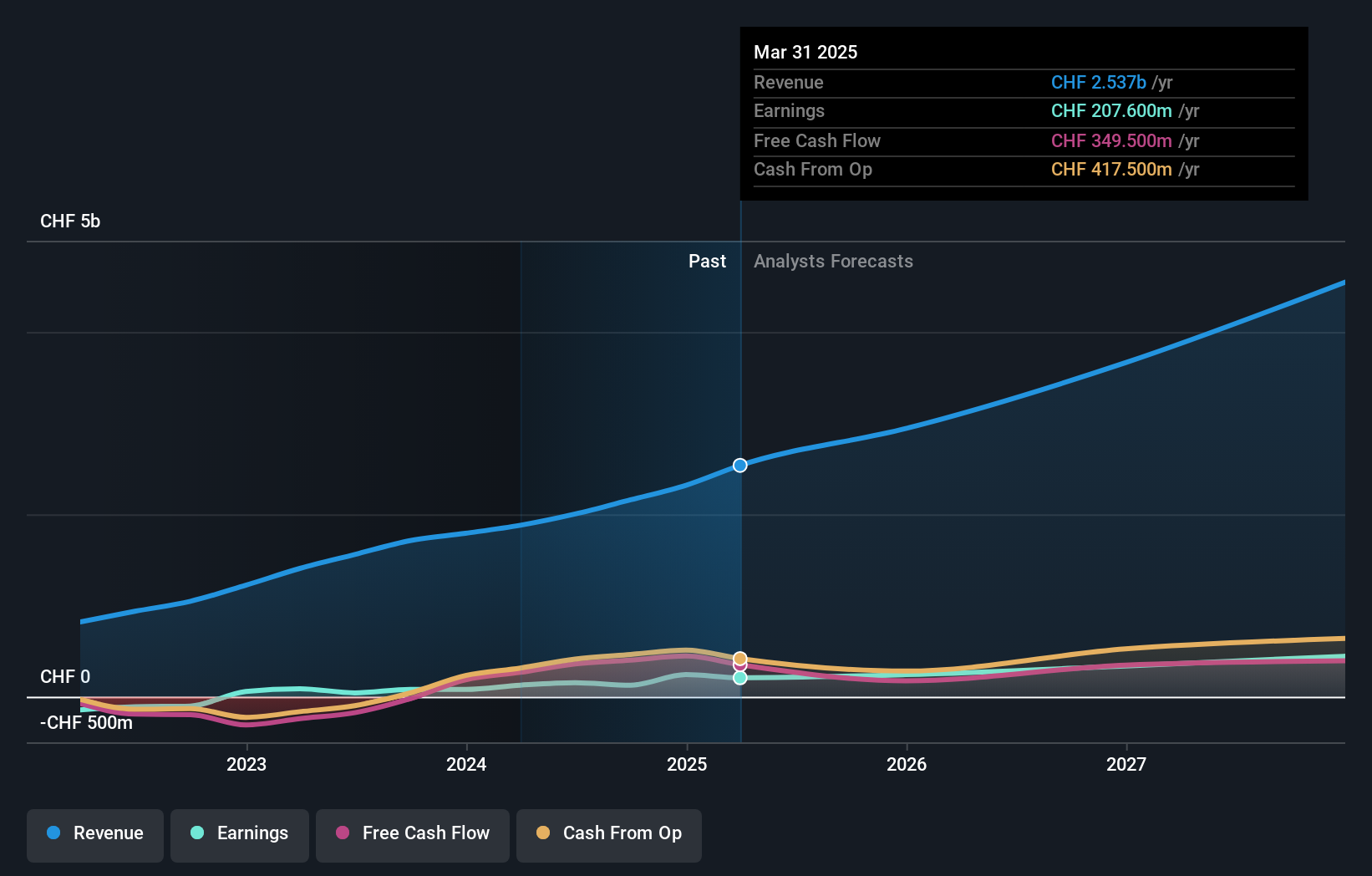

On Holding (NYSE:ONON)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die On Holding AG ist ein Unternehmen, das weltweit Sportprodukte entwickelt und vertreibt, mit einer Marktkapitalisierung von ca. 16,21 Mrd. $.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Sportschuhe, das 2,00 Mrd. CHF erwirtschaftete.

Insider-Beteiligung: 28,4%

Gewinnwachstumsprognose: 24% p.a.

Die On Holding AG weist ein starkes Wachstumspotenzial auf. Es wird erwartet, dass die Gewinne in den nächsten drei Jahren deutlich steigen und den Durchschnitt des US-Marktes übertreffen werden. Die jüngsten Finanzergebnisse zeigen eine beeindruckende Leistung, mit einem Umsatz von CHF 567,7 Millionen im zweiten Quartal und einem Nettogewinn von CHF 30,8 Millionen. Das Unternehmen hält einen hohen Anteil an Insidern und hat seine Prognose für ein deutliches Umsatzwachstum von mindestens 30 % für das Gesamtjahr 2024 bekräftigt, wobei ein Umsatz von CHF 2,26 Milliarden angestrebt wird.

- Erfahren Sie mehr über On Holding in unserem ausführlichen Bericht zur Wachstumsprognose.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von On Holding überhöht sein könnte.

Wohin jetzt?

- Tauchen Sie ein in alle 188 der schnell wachsenden US-Unternehmen mit hohem Insiderbesitz, die wir hier identifiziert haben.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Erweitern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach anderen Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Canadian Solar unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.