US-Wachstumsunternehmen mit hoher Insiderbeteiligung im Blick

Rezensiert von Simply Wall St

Während sich die großen Indizes wie der Dow Jones und der S&P 500 in der Nähe von Rekordhöhen bewegen, beobachten die Anleger genau, wie sich gute Gewinnmeldungen und nachlassende Zollsorgen auf die Marktentwicklung auswirken. In diesem Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie die Interessen des Managements mit denen der Aktionäre in Einklang bringen und so die langfristige Wertschöpfung fördern können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 20.8% | 24.9% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.1% |

| BBB Foods (NYSE:TBBB) | 22.9% | 40.4% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 33.8% |

| Ultralife (NasdaqGM:ULBI) | 36% | 43.8% |

| Myomo (NYSEAM:MYO) | 12.7% | 56.7% |

| Duos Technologies Gruppe (NasdaqCM:DUOT) | 39.4% | 90.4% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Bridgewater Bancshares (NasdaqCM:BWB)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Bridgewater Bancshares, Inc. ist eine Bankholdinggesellschaft für die Bridgewater Bank, die Bankprodukte und -dienstleistungen für gewerbliche Immobilieninvestoren, Unternehmer, Geschäftskunden und Privatpersonen in den Vereinigten Staaten anbietet und eine Marktkapitalisierung von 392,62 Mio. USD aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Bankgeschäft und belaufen sich auf 106,04 Millionen Dollar.

Insider-Besitz: 20,5%

Wachstumsprognose für die Einnahmen: 14,9% p.a.

Bridgewater Bancshares wird in den nächsten drei Jahren ein erhebliches Ertragswachstum von 20,1 % pro Jahr verzeichnen und damit den US-Markt übertreffen. Trotz des langsameren Ertragswachstums von 14,9 % liegt es weiterhin über den durchschnittlichen Marktprognosen. Die jüngsten Insideraktivitäten zeigen mehr Käufe als Verkäufe, obwohl im letzten Quartal keine größeren Käufe getätigt wurden. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt und hat vor kurzem eine Shelf-Registrierung im Wert von 150 Millionen US-Dollar eingereicht, was auf eine mögliche bevorstehende Kapitalbeschaffung hindeutet.

- Klicken Sie hier, um die Nuancen von Bridgewater Bancshares mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Bridgewater Bancshares deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

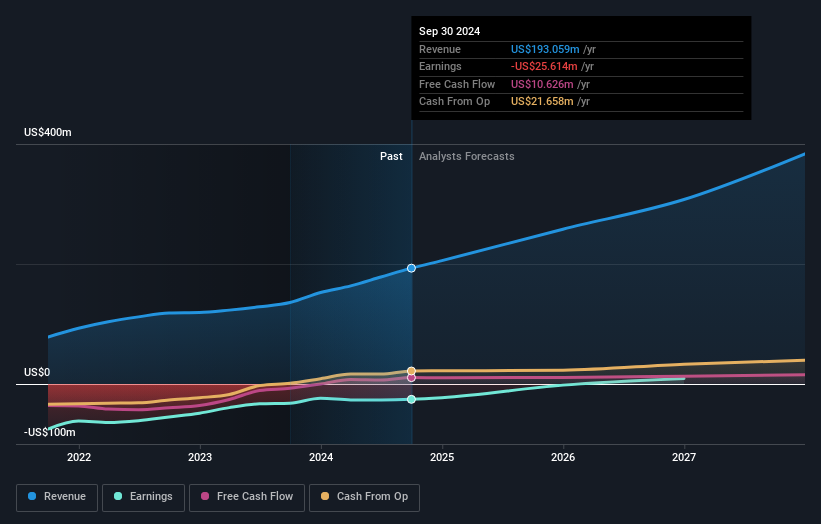

LifeMD (NasdaqGM:LFMD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: LifeMD, Inc. ist ein Telemedizin-Unternehmen, das Verbindungen zwischen Verbrauchern und medizinischem Fachpersonal für die medizinische Versorgung in den Vereinigten Staaten herstellt, mit einer Marktkapitalisierung von 273,73 Millionen Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in Höhe von 139,81 Mio. $ mit seinen Telehealth-Diensten und 53,25 Mio. $ mit dem Segment Worksimpli.

Insider-Besitz: 13.9%

Umsatzwachstumsprognose: 19,3% p.a.

Der Wachstumskurs von LifeMD wird durch seine expandierende Telemedizin-Plattform unterstützt, zu der auch eine neu eingeführte Apotheke gehört, von der jährliche Einsparungen in Höhe von 5 Millionen US-Dollar erwartet werden. Trotz der jüngsten Insider-Verkäufe weist das Unternehmen ein erhebliches Ertragspotenzial auf, wobei die Rentabilität innerhalb von drei Jahren und ein jährliches Umsatzwachstum von 19,3 % prognostiziert werden, das über dem Durchschnitt des US-Marktes liegt. Der Kurs, der 34,5 % unter dem geschätzten Marktwert liegt, deutet auf eine attraktive Bewertung hin, auch wenn die Volatilität des Aktienkurses weiterhin hoch ist. Jüngste Regalregistrierungen deuten auf laufende Kapitalbeschaffungsinitiativen in Höhe von insgesamt über 12 Millionen US-Dollar hin.

- Informieren Sie sich über die Feinheiten von LifeMD mit unserem umfassenden Analystenschätzungsbericht hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass LifeMD unter seinem geschätzten Wert gehandelt wird.

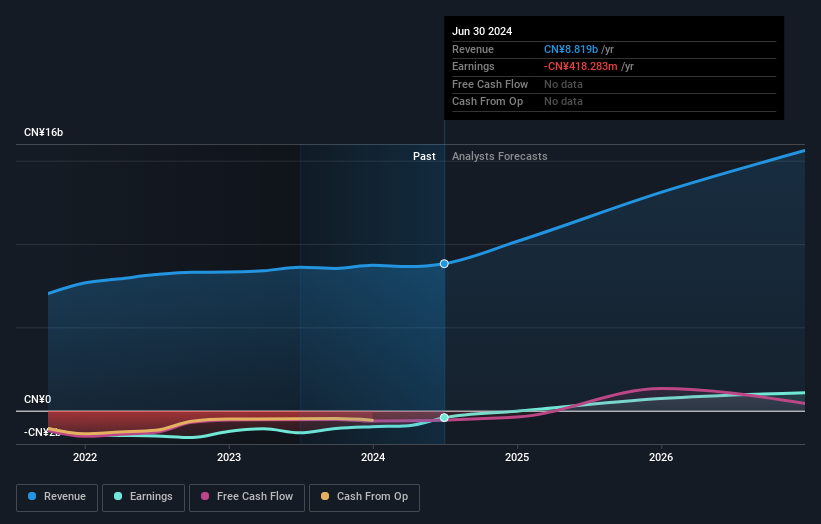

ZKH-Gruppe (NYSE:ZKH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: ZKH Group Limited betreibt eine Handels- und Serviceplattform für Wartungs-, Reparatur- und Betriebsprodukte (MRO) in China mit einer Marktkapitalisierung von ca. 578,36 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Business-To-Business-Segment Handel und Dienstleistungen für Industrieprodukte, das 8,84 Mrd. CN¥ erwirtschaftet.

Insider-Besitz: 17.7%

Umsatzwachstumsprognose: 10,2% p.a.

Die Wachstumsaussichten der ZKH-Gruppe werden durch eine strategische Partnerschaft mit Zhejiang Tmall Technology unterstützt, die die Plattform für Industrieprodukte erweitert. Es wird ein jährliches Umsatzwachstum von 10,2 % prognostiziert, das über dem Durchschnitt des US-Marktes liegt. Trotz der jüngsten Verluste wird ein deutlicher Gewinnanstieg von über 120 % pro Jahr erwartet, und innerhalb von drei Jahren soll die Rentabilität erreicht werden. Die Aktie wird mit einem erheblichen Abschlag zum fairen Wert gehandelt, und der Analystenkonsens deutet auf einen potenziellen Kursanstieg von fast 22 % hin.

- Erhalten Sie umfassende Einblicke in unsere Analyse der ZKH Group-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass die ZKH Group möglicherweise unterbewertet ist.

Wichtigste Erkenntnisse

- Entdecken Sie die 205 versteckten Perlen in unserem Screener für schnell wachsende US-Unternehmen mit hoher Insiderbeteiligung mit einem einzigen Klick hier.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ZKH Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.