Advertisement

Nutex Health und 2 weitere führende Wachstumsaktien mit Insiderbeteiligung im Blickpunkt

Simply Wall St

Rezensiert von Simply Wall St

Da der US-Aktienmarkt eine volatile Phase durchlebt, in der die wichtigsten Indizes wie der S&P 500 und der Nasdaq die vierte Woche in Folge Verluste verzeichnen, beobachten die Anleger aufmerksam Aktien, die wirtschaftlichen Unsicherheiten trotzen können. In einem solchen Umfeld stechen Unternehmen mit hohem Insideranteil oft hervor, da sie auf ein hohes Maß an Vertrauen seitens derjenigen schließen lassen, die dem Unternehmen am nächsten stehen, was sie zu attraktiven Optionen für wachstumsorientierte Portfolios macht.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.6% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.9% |

| Corcept Therapeutics (NasdaqCM:CORT) | 11.7% | 36.7% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.1% |

| Kingstone Unternehmen (NasdaqCM:KINS) | 17.9% | 24.2% |

| BBB Foods (NYSE:TBBB) | 16.5% | 41.1% |

| Clene (NasdaqCM:CLNN) | 20.7% | 59.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.6% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Nutex Health (NasdaqCM:NUTX)

Simply Wall St Growth Bewertung: ★★★★☆☆

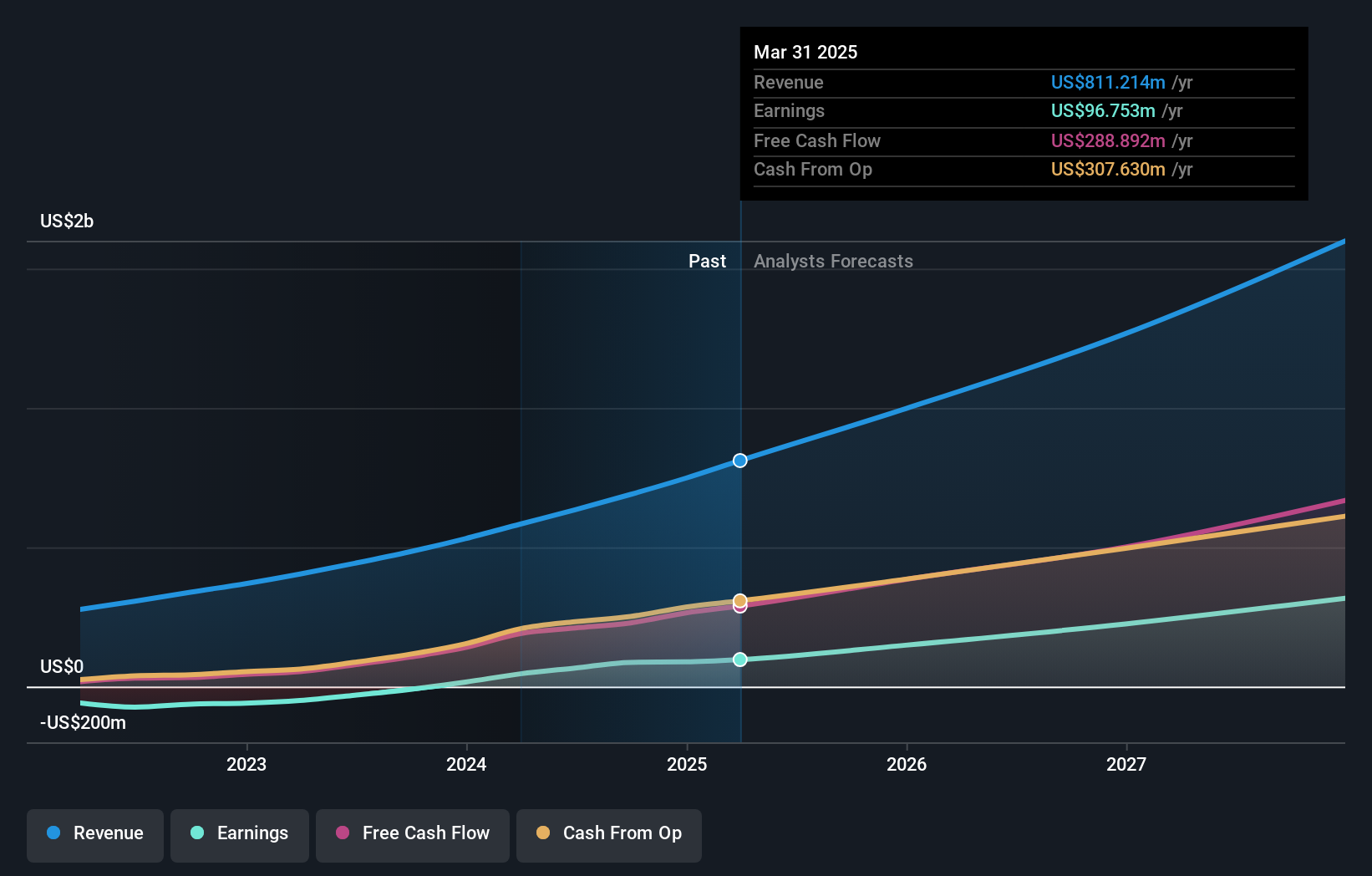

Überblick: Nutex Health Inc. ist ein von Ärzten geführtes Unternehmen für Gesundheitsdienstleistungen und -operationen mit einer Marktkapitalisierung von 251,08 Millionen US-Dollar.

Betrieb: Die Einnahmen des Unternehmens stammen aus seiner Krankenhausabteilung, die 261,95 Millionen Dollar erwirtschaftete, und seiner Abteilung für Bevölkerungsgesundheitsmanagement, die 30,05 Millionen Dollar beisteuerte.

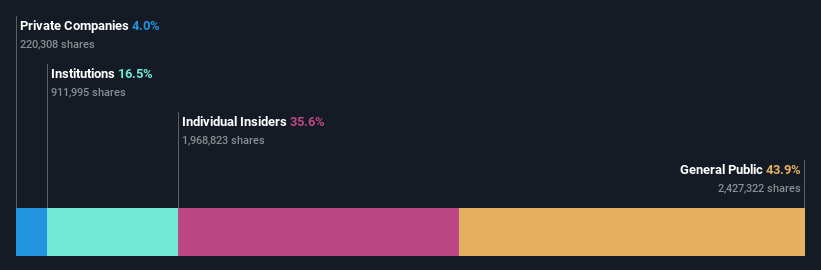

Insider-Besitz: 35.9%

Gewinnwachstumsprognose: 121,2% p.a.

Nutex Health verzeichnet ein beträchtliches Wachstum: Es wird erwartet, dass die Einnahmen jährlich um 12,6 % steigen und damit stärker als der US-Markt. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel sein wird, was den überdurchschnittlichen Markterwartungen entspricht. Zu den jüngsten Expansionen gehört das Starkey Ranch ER & Hospital in Florida, wodurch das Angebot an Gesundheitsdienstleistungen erweitert wird. Trotz der hohen Volatilität des Aktienkurses und der Tatsache, dass es in letzter Zeit keine Daten zum Insiderhandel gab, gehen die Analysten auf der Grundlage der Konsensschätzungen von einem potenziellen Kursanstieg von 39,4 % aus.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Nutex Health zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Nutex Health günstiger sein könnte.

Duolingo (NasdaqGS:DUOL)

Simply Wall St Wachstumsbewertung: ★★★★★★

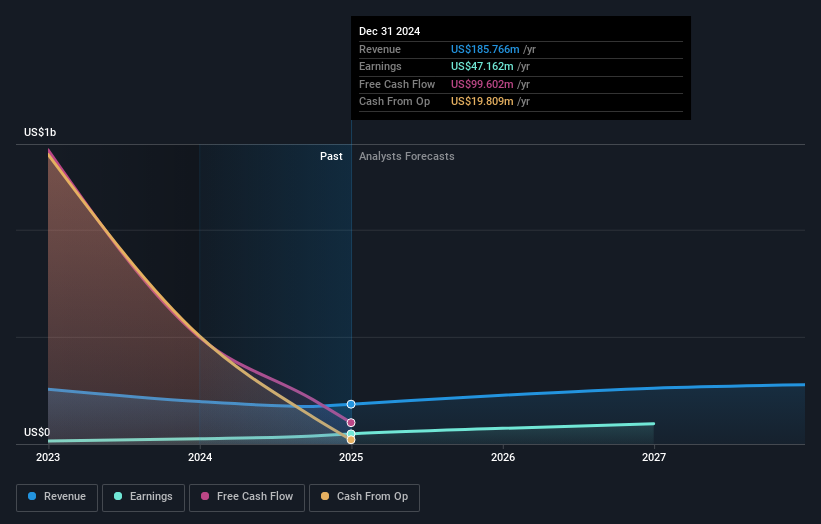

Überblick: Duolingo, Inc. ist eine mobile Lernplattform, die in den Vereinigten Staaten, Großbritannien und international Sprachunterrichtsdienste anbietet und eine Marktkapitalisierung von ca. 13,17 Mrd. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein Bildungssoftware-Segment, das sich auf 748,02 Millionen Dollar belief.

Insider-Besitz: 14.4%

Gewinnwachstumsprognose: 37,1% p.a.

Duolingo verzeichnet ein robustes Wachstum, wobei Umsatz und Gewinn voraussichtlich deutlich stärker steigen werden als auf dem US-Markt. Jüngste Ergebnisberichte zeigen einen erheblichen Anstieg sowohl des Umsatzes als auch des Nettogewinns im Vergleich zum Vorjahr. Das Unternehmen hat seine Videogesprächsfunktion erweitert, um das Engagement der Nutzer durch KI-gesteuerte Sprachlerntools zu erhöhen. Trotz der jüngsten Insiderverkäufe wird die Aktie unter dem geschätzten fairen Wert gehandelt, und die Analysten sagen einen potenziellen Kursanstieg von 40,8 % voraus.

- Navigieren Sie durch die Feinheiten von Duolingo mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Duolingo zu einem niedrigeren Preis gehandelt wird, als dies durch die Finanzdaten gerechtfertigt wäre.

Northpointe Bancshares (NYSE:NPB)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Northpointe Bancshares, Inc. ist die Bankholdinggesellschaft der Northpointe Bank und bietet eine Reihe von Bankprodukten und -dienstleistungen mit einer Marktkapitalisierung von 476,56 Millionen Dollar an.

Operative Tätigkeiten: Das Unternehmen erwirtschaftet Einnahmen durch das Segment Retail Banking, das 134,42 Mio. $ ausmacht, und das Segment Mortgage Warehouse (MPP), das 41,14 Mio. $ beiträgt.

Insider-Besitz: 22,5%

Gewinnwachstumsprognose: 37,3% p.a.

Northpointe Bancshares verzeichnet ein erhebliches Gewinnwachstum, das mit 37,3 % pro Jahr prognostiziert wird und damit den US-Markt übertrifft. Trotz der jüngsten Insiderverkäufe und der illiquiden Aktien haben die Insider in den letzten drei Monaten deutlich mehr gekauft als verkauft. Das Unternehmen hat vor kurzem einen Börsengang in Höhe von 151,09 Mio. $ abgeschlossen und eine Regalregistrierung in Höhe von 55,15 Mio. $ für ein ESOP-Angebot eingereicht. Es wird 21,9 % unter seinem geschätzten fairen Wert gehandelt und bietet Anlegern einen potenziellen Wert bei einem erwarteten Umsatzwachstum von 14,1 % pro Jahr.

- Werfen Sie einen genaueren Blick auf das Potenzial von Northpointe Bancshares in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Northpointe Bancshares-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Taten verwandeln

- Entdecken Sie die 207 versteckten Perlen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an und nutzen Sie Simply Wall St. Es ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Duolingo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:DUOL

Advertisement