Advertisement

Drei Dividendenaktien zur Bereicherung Ihres Anlageportfolios

Simply Wall St

Rezensiert von Simply Wall St

Während die US-Märkte einen bemerkenswerten Aufschwung erleben und die wichtigsten Indizes auf dem Weg zu ihrer besten Woche seit Juni sind, beobachten die Anleger aufmerksam die Möglichkeiten, ihre Portfolios inmitten der positiven Dynamik zu verstärken. In einem solch dynamischen Umfeld können Dividendenaktien Stabilität und Ertragspotenzial bieten und sind damit eine attraktive Option für diejenigen, die ihre Anlagestrategie in einer florierenden Marktlandschaft verbessern wollen.

Top 10 Dividendenaktien in den Vereinigten Staaten

| Name | Dividendenrendite | Bewertung der Dividende |

| Provident Finanzdienstleistungen (PFS) | 4.99% | ★★★★★★ |

| Peoples Bancorp (PEBO) | 5.51% | ★★★★★★ |

| OTC Markets-Gruppe (OTCM) | 4.78% | ★★★★★★ |

| Interpublic Unternehmensgruppe (IPG) | 5.37% | ★★★★★★ |

| Heritage Commerce (HTBK) | 4.73% | ★★★★★★ |

| First Interstate BancSystem (FIBK) | 5.73% | ★★★★★★ |

| Farmers National Banc (FMNB) | 5.00% | ★★★★★★ |

| Ennis (EBF) | 5.79% | ★★★★★★ |

| Columbia Banking System (COLB) | 5.08% | ★★★★★★ |

| Bürger & Northern (CZNC) | 5.55% | ★★★★★★ |

Wir werden uns einige der besten Titel aus unserem Screener-Tool ansehen.

Burke & Herbert Finanzdienstleistungen (BHRB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Burke & Herbert Financial Services Corp. mit einer Marktkapitalisierung von 979,86 Mio. $ ist als Bankholding für die Burke & Herbert Bank & Trust Company tätig und bietet eine Reihe von Bankprodukten und -dienstleistungen für Gemeinden in Virginia und Maryland an.

Operatives Geschäft: Burke & Herbert Financial Services Corp. erwirtschaftet seine Einnahmen in erster Linie durch das Segment Community Banking, das 331,64 Mio. $ ausmachte.

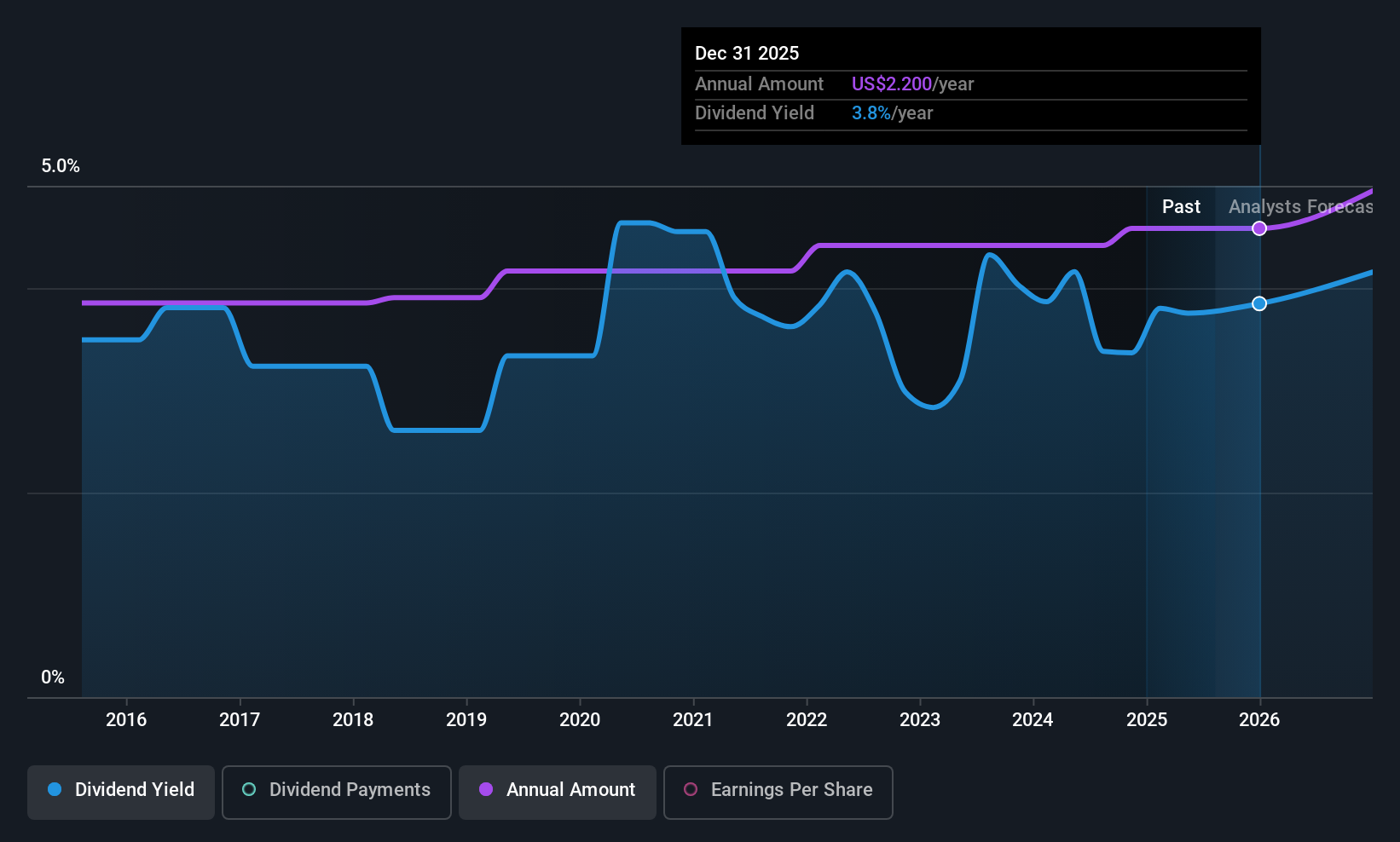

Dividendenrendite: 3,4%

Burke & Herbert Financial Services bietet eine stabile Dividendenrendite von 3,39 %, die durch eine niedrige Ausschüttungsquote von 31,4 % unterstützt wird, was für Nachhaltigkeit spricht. Die Dividenden des Unternehmens waren in den letzten zehn Jahren zuverlässig und wuchsen, obwohl sie unter dem oberen Quartil des US-Marktes liegen. Obwohl das Unternehmen unter seinem geschätzten fairen Wert gehandelt wird, ist das jüngste Gewinnwachstum beträchtlich: Der Nettogewinn stieg in den neun Monaten bis September 2025 auf 87,06 Mio. USD, gegenüber 15,92 Mio. USD zuvor.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Burke & Herbert Financial Services-Aktie in diesem Dividendenbericht.

- Unser von Experten erstellter Bewertungsbericht Burke & Herbert Financial Services impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

MetroCity Bankshares (MCBS)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: MetroCity Bankshares, Inc. ist die Bankholdinggesellschaft der Metro City Bank, die eine Reihe von Bankprodukten und -dienstleistungen in den Vereinigten Staaten anbietet und eine Marktkapitalisierung von 685,17 Mio. $ aufweist.

Geschäftstätigkeit: MetroCity Bankshares, Inc. erwirtschaftet seine Einnahmen in erster Linie durch das Segment Community Banking, auf das 147,35 Mio. $ entfallen.

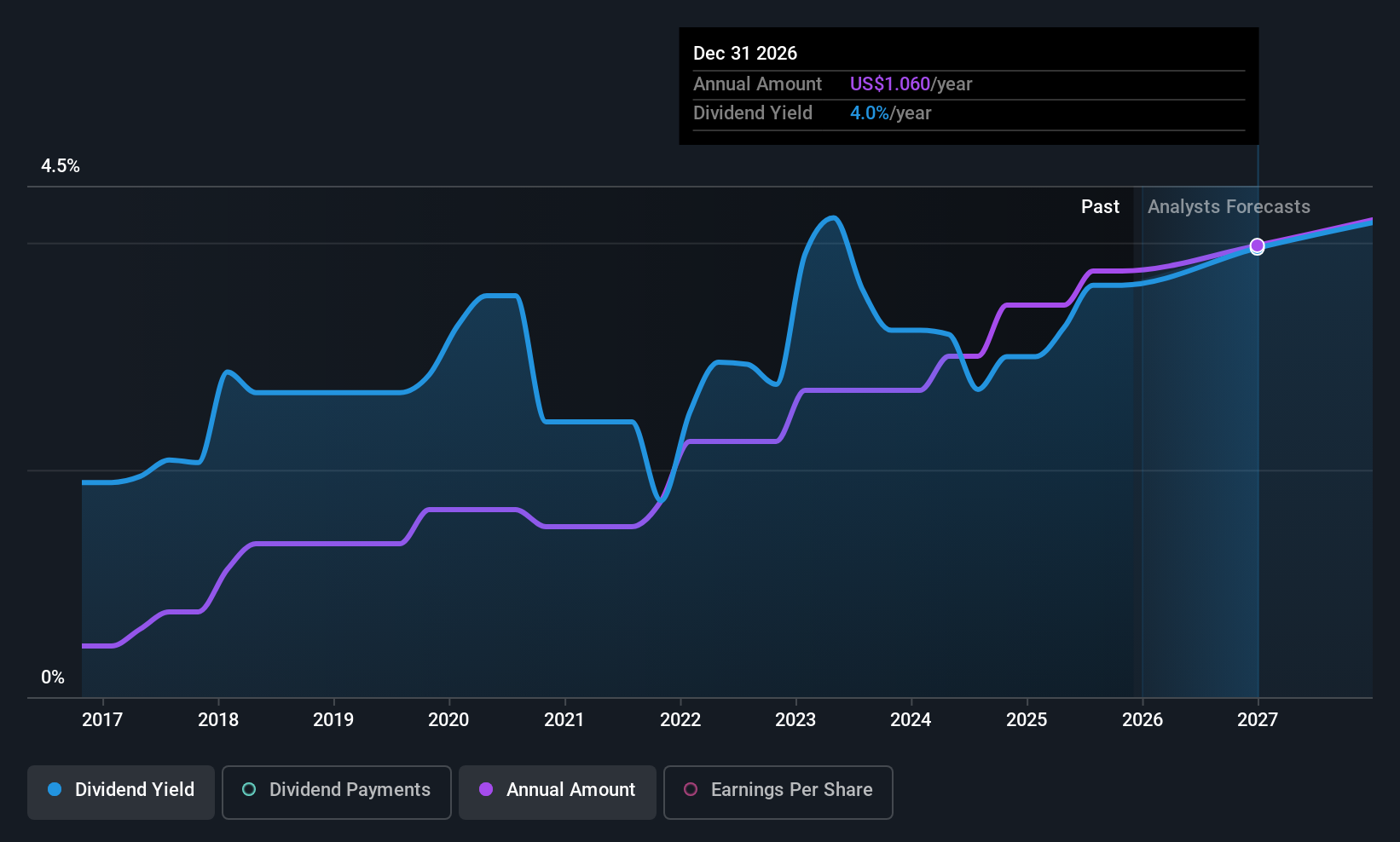

Dividendenrendite: 3,8%

MetroCity Bankshares bietet eine stabile Dividendenrendite von 3,75 %, wobei die Dividenden in den letzten zehn Jahren kontinuierlich gestiegen und zuverlässig geblieben sind. Die Ausschüttungsquote liegt bei nachhaltigen 35,9 %, so dass die Dividenden durch die Erträge gut gedeckt sind, und auch für künftige Ausschüttungen wird mit einer Deckung von 34,9 % gerechnet. Obwohl das Unternehmen unter seinem geschätzten fairen Wert gehandelt wird, weisen die jüngsten Erträge ein bescheidenes Wachstum auf, wobei der Nettogewinn in den neun Monaten, die im September 2025 endeten, 50,39 Millionen US-Dollar erreichte, gegenüber 48,27 Millionen US-Dollar zuvor.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von MetroCity Bankshares zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von MetroCity Bankshares günstiger sein könnte.

Valley National Bancorp (VLY)

Simply Wall St-Dividendenbewertung: ★★★★☆☆

Überblick: Valley National Bancorp, mit einer Marktkapitalisierung von 6,31 Mrd. $, ist die Holdinggesellschaft der Valley National Bank und bietet eine Reihe von Finanzdienstleistungen in den Bereichen Commercial, Private Banking, Einzelhandel, Versicherungen und Vermögensverwaltung an.

Betrieb: Die Umsatzsegmente der Valley National Bancorp umfassen das Privatkundengeschäft mit 367,09 Mio. $ und das Geschäftskundengeschäft mit 1,24 Mrd. $.

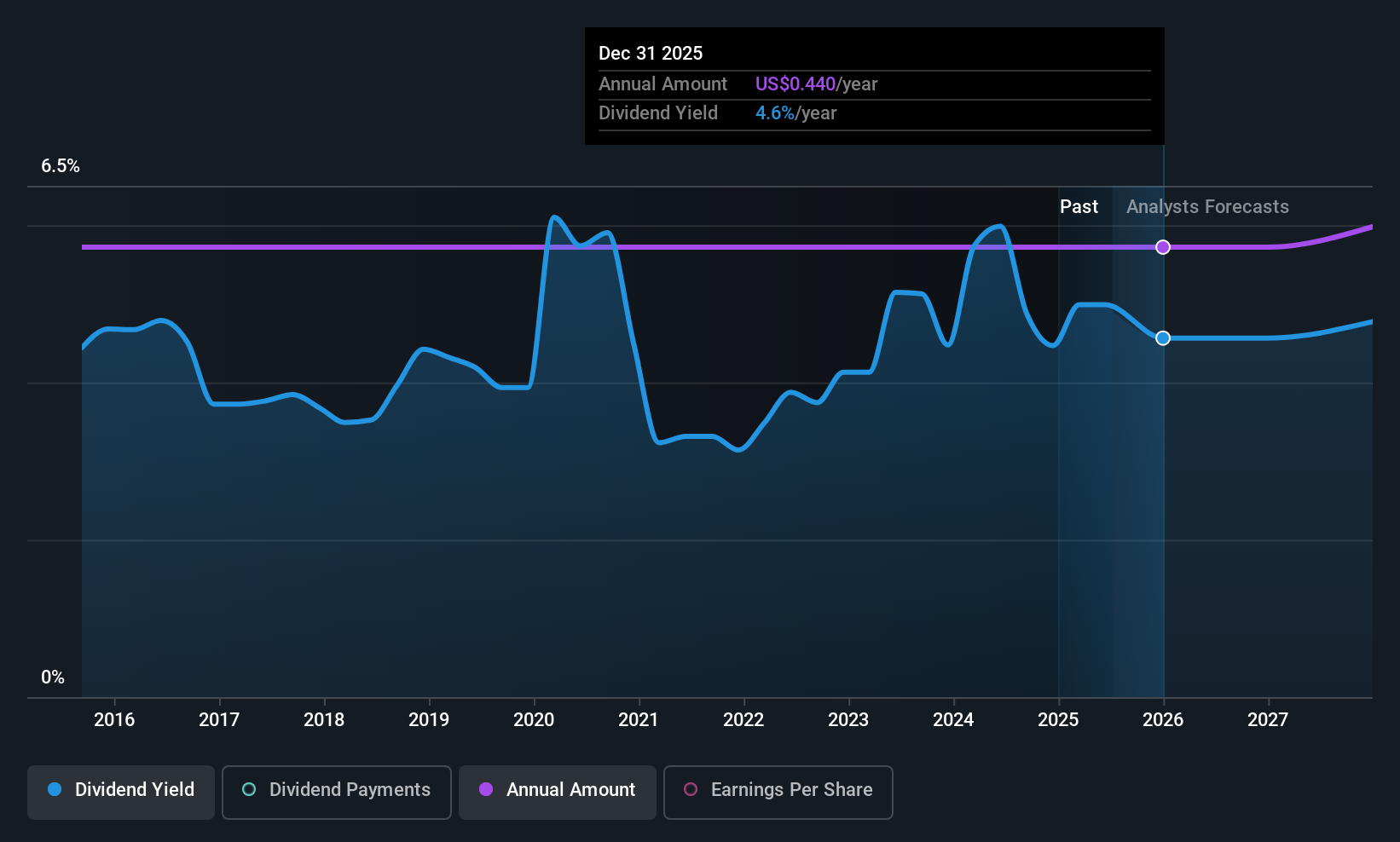

Dividendenrendite: 3,9%

Valley National Bancorp bietet eine Dividendenrendite von 3,88 %, wobei die Dividenden bei einer Ausschüttungsquote von 49,8 % gut durch die Erträge gedeckt sind. Allerdings waren die Dividenden in den letzten zehn Jahren unzuverlässig, es fehlte an Wachstum und Stabilität. Die jüngsten Ernennungen von Führungskräften zielen darauf ab, das Wachstum des Geschäftsbankgeschäfts in Schlüsselmärkten wie New Jersey und Kalifornien zu fördern, was mit den strategischen Expansionsbemühungen des Unternehmens in Einklang steht. Das Unternehmen meldete für das dritte Quartal 2025 ein starkes Ergebnis, wobei der Nettogewinn von 97,86 Millionen US-Dollar im Vorjahr auf 163,36 Millionen US-Dollar stieg.

- Navigieren Sie durch die Feinheiten von Valley National Bancorp mit unserem umfassenden Dividendenbericht hier.

- Die Analyse in unserem Valley National Bancorp Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wohin jetzt?

- Klicken Sie sich durch, um die restlichen 121 Top US-Dividendenaktien zu entdecken.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Valley National Bancorp unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VLY

Valley National Bancorp

Advertisement