Europäische Wachstumsaktien mit hohem Insideranteil April 2025

Rezensiert von Simply Wall St

Da die europäischen Märkte mit neuen US-Handelszöllen und wirtschaftlichen Unsicherheiten konfrontiert sind, konzentrieren sich die Anleger zunehmend auf Unternehmen, die Widerstandsfähigkeit und Wachstumspotenzial aufweisen. In diesem Zusammenhang können Wachstumswerte mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die dem Unternehmen und seiner Strategie am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 111.2% |

| Elicera Therapeutics (OM:ELIC) | 28.3% | 97.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Lokotech-Gruppe (OB:LOKO) | 13.9% | 58.1% |

| CD Projekt (WSE:CDR) | 29.7% | 36.8% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 56.3% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

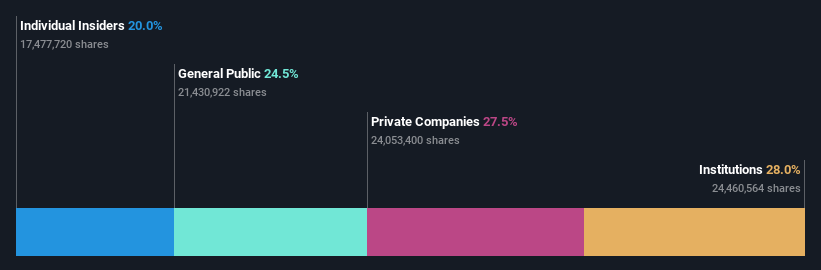

Hoist Finance (OM:HOFI)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hoist Finance AB (publ) ist ein Kreditmarktunternehmen, das sich mit dem Erwerb und der Verwaltung von Krediten in ganz Europa beschäftigt und eine Marktkapitalisierung von 6,12 Mrd. SEK aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens setzen sich aus 1,06 Mrd. SEK aus besicherten Krediten und 3,02 Mrd. SEK aus unbesicherten Krediten zusammen.

Insider-Beteiligung: 10.3%

Hoist Finance weist ein starkes Wachstumspotenzial auf und hat in den letzten drei Monaten beträchtliche Insiderkäufe getätigt, was auf Vertrauen aus den eigenen Reihen schließen lässt. Trotz einer hohen Verschuldung und einer instabilen Dividendenentwicklung wird ein deutliches Gewinnwachstum von 20,33 % pro Jahr prognostiziert, das den schwedischen Markt übertrifft. Die jüngsten Finanzergebnisse zeigen eine robuste Leistung mit einem Nettogewinn von 1,01 Mrd. SEK im Jahr 2024, gegenüber 663 Mio. SEK im Vorjahr, was die Attraktivität des Unternehmens als wachstumsorientiertes Investment erhöht.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Hoist Finance zu lesen.

- Die detaillierte Analyse in unserem Hoist Finance-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

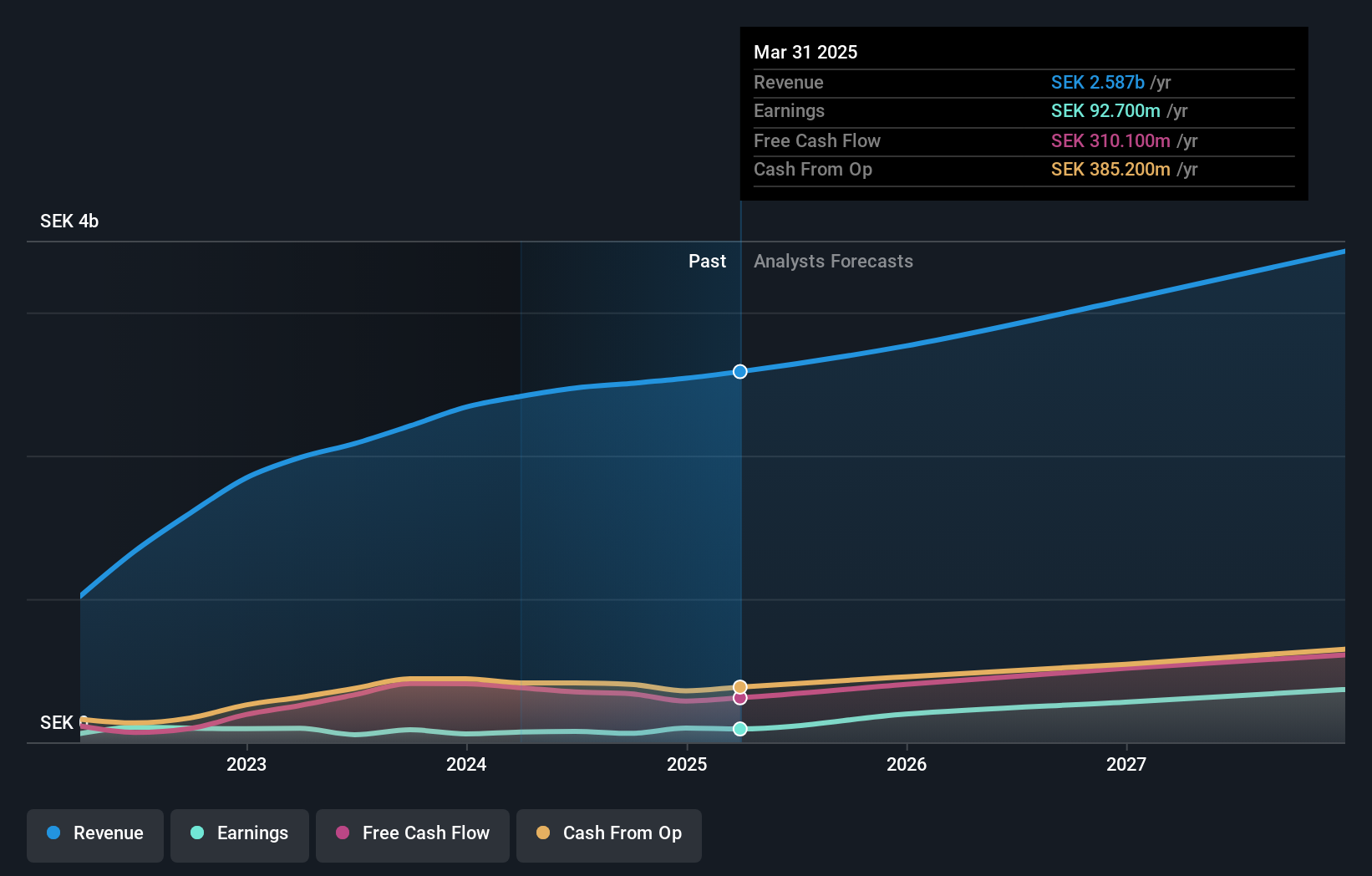

Swedencare (OM:SECARE)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Swedencare AB (publ) entwickelt, produziert, vermarktet und verkauft Tiergesundheitsprodukte für Katzen, Hunde und Pferde in verschiedenen Regionen wie Schweden, Großbritannien, Europa, Nordamerika, Asien und international mit einer Marktkapitalisierung von 5,93 Mrd. SEK.

Operative Tätigkeiten: Die Umsatzsegmente des Unternehmens umfassen 502,10 Mio. SEK aus Europa, 676,70 Mio. SEK aus der Produktion und 1,57 Mrd. SEK aus Nordamerika, mit Konzernanpassungen von -SEK213,50 Mio.

Insider-Besitz: 12.2%

Swedencare weist ein vielversprechendes Wachstumspotenzial auf, wobei die Insiderkäufe, wenn auch nicht in großem Umfang, auf internes Vertrauen hindeuten. Die Aktie wird 71,7 % unter ihrem geschätzten fairen Wert gehandelt, und es wird ein deutliches Gewinnwachstum von 37,06 % pro Jahr prognostiziert, das die Wachstumsrate des schwedischen Marktes übertrifft. Die jüngsten Finanzzahlen zeigen einen Anstieg des Nettogewinns von zuvor 58,6 Mio. SEK auf 98,9 Mio. SEK im Jahr 2024, obwohl die Eigenkapitalrendite mit prognostizierten 4,4 % niedrig bleibt.

- Navigieren Sie durch die Feinheiten von Swedencare mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass Swedencare-Aktien mit einem Abschlag gehandelt werden könnten.

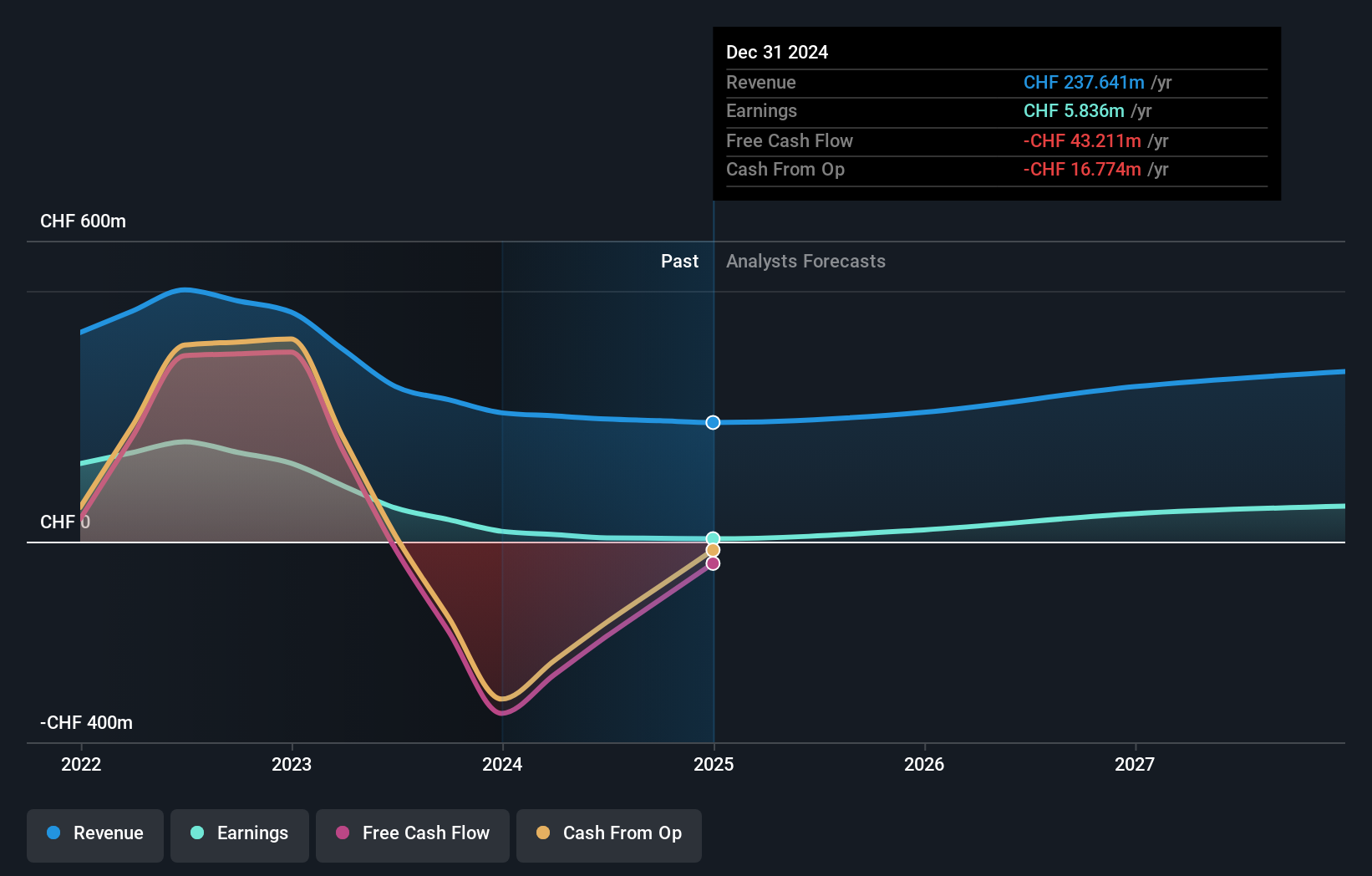

Leonteq (SWX:LEON)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Leonteq AG ist ein Unternehmen, das derivative Anlageprodukte und -dienstleistungen in der Schweiz, Europa, Asien und international anbietet, mit einer Marktkapitalisierung von 275,75 Millionen CHF.

Geschäftstätigkeit: Der Umsatz der Leonteq AG aus dem Brokerage-Segment beträgt CHF237,64 Millionen.

Insider-Besitz: 17.9%

Leonteq weist Wachstumspotenzial auf, da die Gewinne mit 35,2% jährlich deutlich stärker wachsen sollen als der Schweizer Markt. Obwohl der Reingewinn bis 2024 auf CHF 5,84 Mio. sinkt, wird erwartet, dass der Umsatz mit 11,2% pro Jahr schneller als der Marktdurchschnitt steigen wird, obwohl er immer noch unter den hohen Wachstumsschwellen liegt. Die Aktie wird deutlich unter ihrem geschätzten fairen Wert gehandelt, doch bestehen aufgrund der geringen Deckung der Schulden durch den operativen Cashflow und der volatilen Aktienkursentwicklung in letzter Zeit weiterhin Bedenken hinsichtlich der finanziellen Stabilität.

- Informieren Sie sich über die Besonderheiten von Leonteq in unserem ausführlichen Bericht über die Wachstumsprognose.

- Die Analyse in unserem Leonteq-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Vorteile nutzen

- Klicken Sie hier, um auf unseren vollständigen Index von 232 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil zuzugreifen.

- Suchen Sie andere Investitionen? Diese Technologie könnte Computer ersetzen: Entdecken Sie die 21 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Swedencare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.