Drei Wachstumsunternehmen mit hohem Insider-Besitz und einem Gewinnwachstum von bis zu 112%

Rezensiert von Simply Wall St

Da die globalen Märkte unterschiedlich auf die jüngsten Wirtschaftsdaten reagieren und Small-Cap-Aktien bemerkenswerte Zuwächse verzeichnen, beobachten die Anleger aufmerksam die Landschaft auf der Suche nach robusten Wachstumsmöglichkeiten. In diesem Zusammenhang können Unternehmen mit einem hohen Insideranteil besonders interessant sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen, was die Wachstumsaussichten und die finanzielle Gesundheit betrifft.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Yggdrazil-Gruppe (SET:YGG) | 18% | 33.5% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Medley (TSE:4480) | 34% | 28.7% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

P/F Bakkafrost (OB:BAKKA)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: P/F Bakkafrost ist in der Produktion und dem Verkauf von Lachsprodukten in Nordamerika, Westeuropa, Osteuropa, Asien und anderen internationalen Märkten tätig und hat eine Marktkapitalisierung von etwa 32,83 Mrd. NOK.

Betrieb: P/F Bakkafrost erwirtschaftet Einnahmen in verschiedenen Segmenten, insbesondere 3,67 Mrd. DKK mit der Zucht auf den Färöer Inseln, 1,35 Mrd. DKK mit der Zucht in Schottland, 3496,01 Mio. DKK mit Fischmehl, Fischöl und Fischfutter und 9628,38 Mio. DKK mit Verkauf und anderen Aktivitäten.

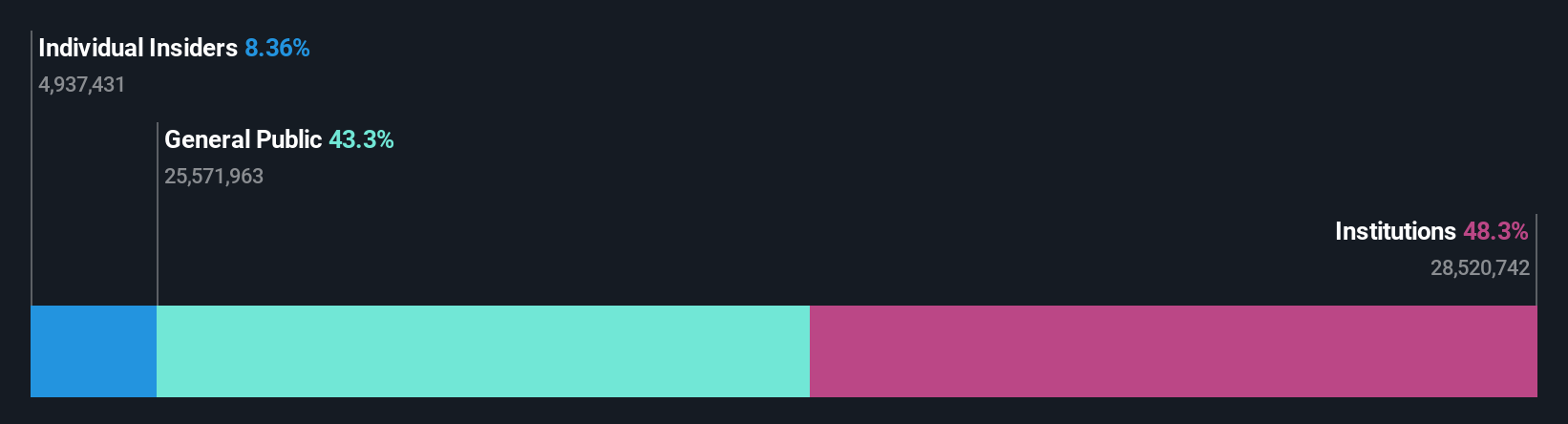

Insider-Besitz: 13.3%

Gewinnwachstumsprognose: 24,8% p.a.

P/F Bakkafrost, ein Wachstumsunternehmen mit hohem Insideranteil, befindet sich in einem unruhigen finanziellen Fahrwasser. Während die Erträge mit 24,8 % pro Jahr deutlich über dem norwegischen Markt (12,2 %) liegen dürften, ist das Umsatzwachstum mit 12,5 % pro Jahr im Vergleich zu einer wachstumsstarken Benchmark von 20 % pro Jahr bescheiden. Zu den jüngsten operativen Aktualisierungen gehören erhöhte Produktionsmengen im zweiten Quartal 2024 und eine stabile Umsatzentwicklung im ersten Quartal, trotz eines leichten Rückgangs des Nettogewinns gegenüber dem Vorjahr. Analysten prognostizieren einen potenziellen Kursanstieg von 26,4 %, was auf eine Unterbewertung von 76,2 % unter den Schätzungen des fairen Wertes hindeutet.

- Klicken Sie hier, um die Nuancen von P/F Bakkafrost mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht P/F Bakkafrost deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

Hexagon Verbundwerkstoffe (OB:HEX)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Hexagon Composites ASA ist auf die Herstellung und den weltweiten Vertrieb von Druckzylindern und Kraftstoffsystemen aus Verbundwerkstoffen für alternative Kraftstoffe spezialisiert und hat eine Marktkapitalisierung von rund 6,27 Mrd. NOK.

Geschäftstätigkeit: Der Umsatz von Hexagon Composites wird hauptsächlich durch drei Segmente erzielt: Hexagon Agility mit 4,32 Milliarden NOK, Hexagon Ragasco mit 633,48 Millionen NOK und Hexagon Digital Wave mit 173,38 Millionen NOK.

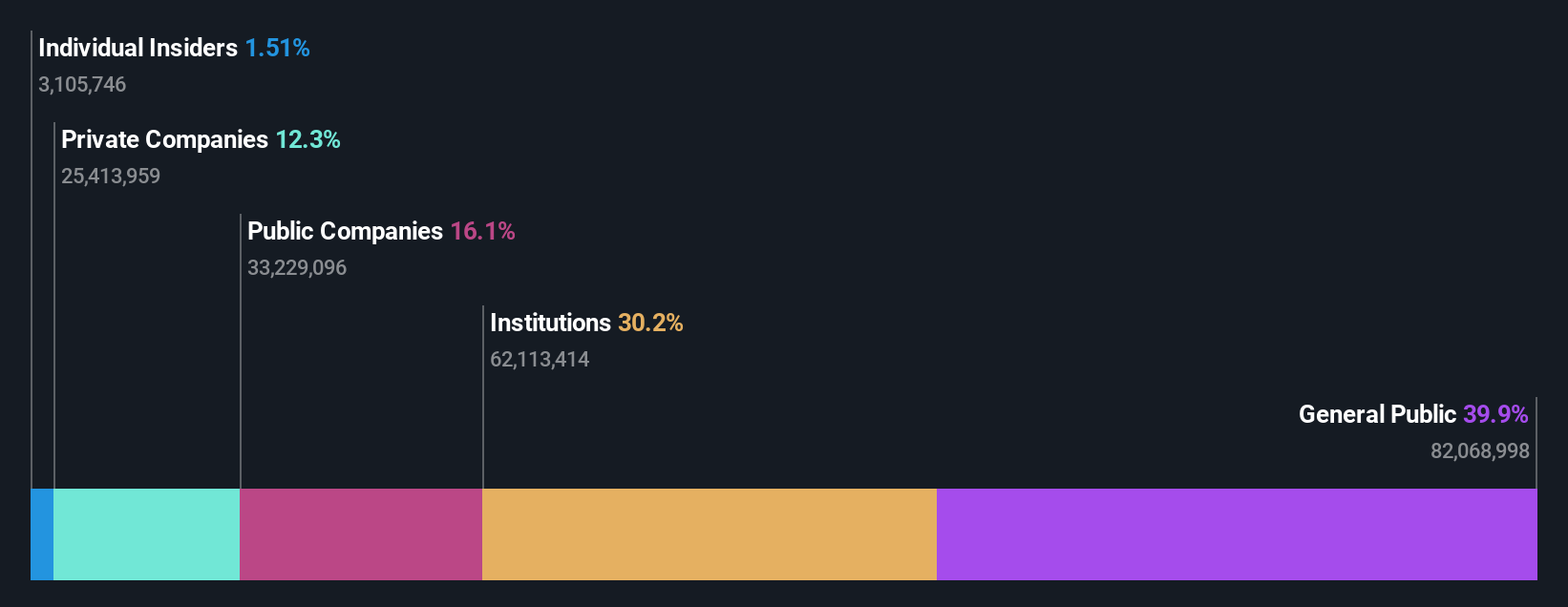

Insider-Besitz: 11.1%

Gewinnwachstumsprognose: 112,4% p.a.

Hexagon Composites, ein Unternehmen mit signifikanter Insiderbeteiligung, ist auf Wachstum eingestellt, steht jedoch vor Herausforderungen. Jüngste Verträge, wie der 12,8-Millionen-USD-Vertrag für TITAN-Module und eine 57,7-Millionen-USD-Vereinbarung mit UPS für RNG-Treibstoffsysteme, unterstreichen die strategische Marktexpansion und das Engagement des Unternehmens für Lösungen im Bereich erneuerbare Energien. Trotz dieser positiven Entwicklungen verzeichnete das erste Quartal 2024 einen Umsatzrückgang auf 1,08 Milliarden NOK und einen höheren Nettoverlust von 157,74 Millionen NOK. Analysten sind weiterhin optimistisch, was die künftige Rentabilität des Unternehmens betrifft, und erwarten in den nächsten drei Jahren ein deutliches Gewinnwachstum.

- Werfen Sie einen genaueren Blick auf das Potenzial von Hexagon Composites in unserem Bericht zum Gewinnwachstum.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Hexagon Composites auf dem Markt möglicherweise unterbewertet sind.

CD Projekt (WSE:CDR)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CD Projekt S.A. ist ein polnischer Videospielentwickler, Publisher und digitaler Distributor mit einer Marktkapitalisierung von ca. 16,17 Mrd. PLN, der sich auf PC- und Konsolenspiele spezialisiert hat.

Geschäftstätigkeit: Die Einnahmen des Unternehmens werden hauptsächlich durch die Plattform GOG.com und das Segment CD PROJEKT RED erzielt, die zusammen etwa 1,33 Mrd. PLN einbrachten.

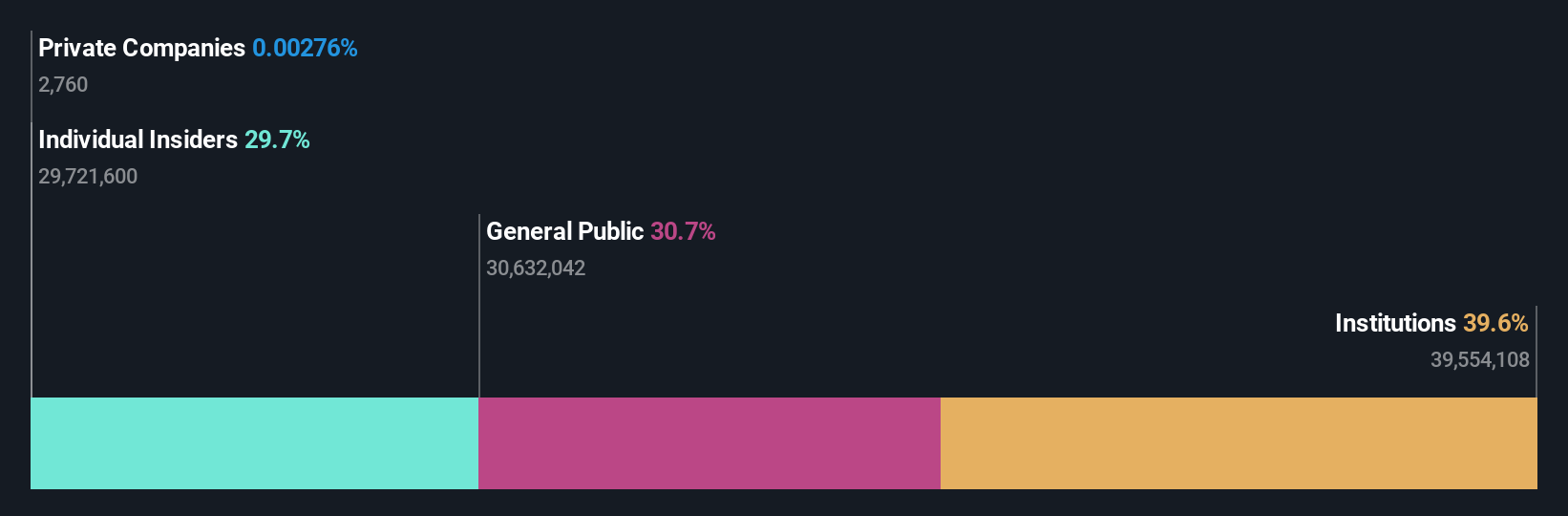

Insider-Besitz: 35.2%

Gewinnwachstumsprognose: 25,8% p.a.

CD Projekt, das einen hohen Anteil an Insidern hat, weist robuste Wachstumsaussichten auf, was durch seine signifikanten jährlichen Gewinn- und Umsatzwachstumsprognosen belegt wird, die über denen des polnischen Marktes liegen. Die jüngsten Finanzzahlen zeigen einen starken Anstieg der vierteljährlichen Einnahmen und des Nettogewinns. Es ist jedoch bemerkenswert, dass die Eigenkapitalrendite voraussichtlich niedrig bleiben wird. Das Unternehmen schüttet seine Gewinne konsequent in Form von Dividenden an die Aktionäre aus und unterstreicht damit sein Engagement für die Rendite der Anleger, während es gleichzeitig umfangreiche Kapitalreserven für künftige Vorhaben anlegt.

- Navigieren Sie durch die Feinheiten von CD Projekt mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von CD Projekt mit einem Aufschlag gehandelt werden könnten.

Wichtigste Erkenntnisse

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 1440 Unternehmen in unserem Screener für schnell wachsende Unternehmen mit hohem Insiderbesitz zu erhalten.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hexagon Composites unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.