Advertisement

Wachstumsführer an der indischen Börse mit hoher Insiderbeteiligung und bis zu 53% Gewinnwachstum

Simply Wall St

Rezensiert von Simply Wall St

In den letzten 7 Tagen ist der indische Markt stabil geblieben, während er im vergangenen Jahr ein robustes Wachstum von 45 % verzeichnete. Angesichts eines erwarteten jährlichen Gewinnwachstums von 16 % können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensführung und Aktionärsinteressen hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 30.3% | 28.0% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 29.8% |

| Shivalik Bimetall-Steuerungen (BSE:513097) | 19.5% | 28.7% |

| Jupiter Waggons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

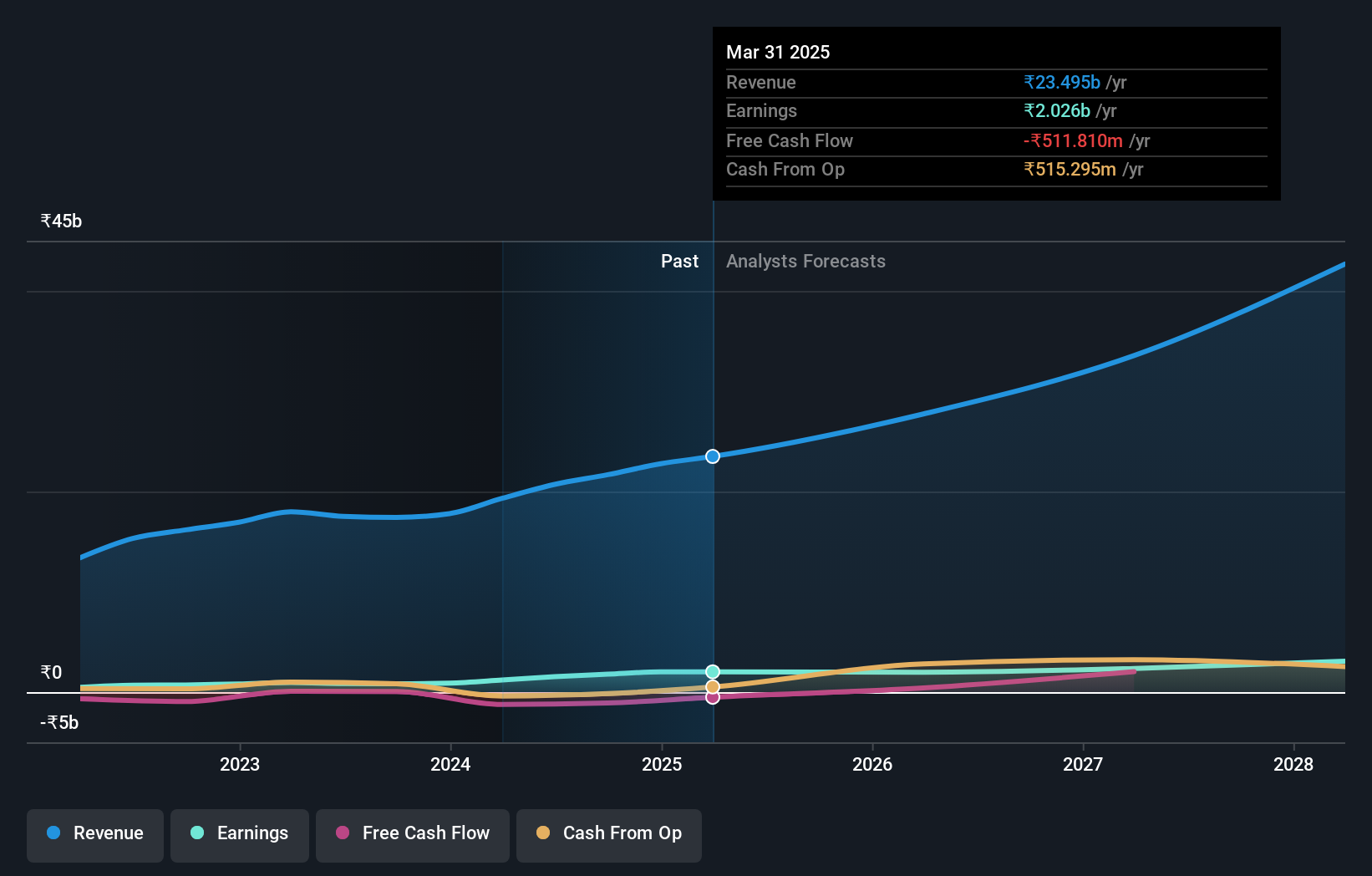

Capacit'e Infraprojects (NSEI:CAPACITE)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Capacit'e Infraprojects Limited ist in Indien tätig und konzentriert sich auf Ingenieur-, Beschaffungs- und Baudienstleistungen mit einer Marktkapitalisierung von etwa 24,54 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich aus Aufträgen in den Bereichen Ingenieurwesen, Beschaffung und Bauwesen in Höhe von 19,32 Mrd. ₹.

Insider-Besitz: 31.4%

Gewinnwachstumsprognose: 24,4% p.a.

Capacit'e Infraprojects, ein wachstumsorientiertes Unternehmen mit erheblichem Insiderbesitz, wird unter den Kurszielen der Analysten gehandelt, die einen Kursanstieg von 29,3% erwarten. Für das Unternehmen wird ein jährliches Gewinnwachstum von 24,42 % prognostiziert, das über dem des indischen Marktes von 15,9 % liegt. Trotz der jüngsten Verwässerung durch die Aktionäre und der niedrigen prognostizierten Eigenkapitalrendite von 11,5 % übertrifft die jährliche Umsatzwachstumsrate von Capacit'e mit 20,5 % deutlich den Marktdurchschnitt. Zu den jüngsten strategischen Schritten gehören die Ausgabe von nicht wandelbaren Schuldverschreibungen in Höhe von 1 Mrd. INR zur Stärkung der langfristigen Finanzierung sowie Anpassungen in der Unternehmensführung zur Stärkung der Governance und der operativen Fähigkeiten.

- Lesen Sie hier unseren Bericht mit Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Capacit'e Infraprojects zu erhalten.

- Die Analyse in unserem Capacit'e Infraprojects Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Lumax Auto Technologies (NSEI:LUMAXTECH)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Lumax Auto Technologies Limited ist zusammen mit seinen Tochtergesellschaften auf die Herstellung und den Vertrieb von Automobilkomponenten in Indien spezialisiert und verfügt über eine Marktkapitalisierung von rund 39,06 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch die Herstellung und den Handel mit Automobilkomponenten in Höhe von 28,22 Mrd. ₹.

Insider-Besitz: 39.1%

Gewinnwachstumsprognose: 33,2% p.a.

Lumax Auto Technologies, das einen hohen Insideranteil aufweist, hat eine robuste Finanzleistung gezeigt. Im Geschäftsjahr 2024 stiegen der Umsatz und der Nettogewinn des Unternehmens auf 28,67 Mrd. INR bzw. 1,30 Mrd. INR, was auf ein starkes Wachstum im Jahresvergleich hindeutet. Trotz einer historisch instabilen Dividendenentwicklung wurde kürzlich eine Dividende von 5,50 INR pro Aktie vorgeschlagen. Das prognostizierte Gewinnwachstum ist mit 33,2 % jährlich in den nächsten drei Jahren beachtlich und übertrifft damit den indischen Marktdurchschnitt von 15,9 %. Das prognostizierte Umsatzwachstum von 14,9 % pro Jahr liegt jedoch unter der wachstumsstarken Benchmark, aber immer noch über dem Marktdurchschnitt von 9,7 %.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Lumax Auto Technologies zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Lumax Auto Technologies zu teuer sein könnte.

PVR INOX (NSEI:PVRINOX)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: PVR INOX Limited ist ein Kinobetreiber, der in Indien und Sri Lanka Filme vorführt, vertreibt und produziert und eine Marktkapitalisierung von rund 143,25 Mrd. ₹ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus der Vorführung von Filmen in Höhe von 60,71 Mrd. ₹ und aus anderen Aktivitäten wie Filmproduktion und -vertrieb in Höhe von weiteren 3,17 Mrd. ₹.

Insider-Besitz: 11.6%

Gewinnwachstumsprognose: 53,1% p.a.

PVR INOX, ein wichtiger Akteur im indischen Kinoausstellungssektor, expandiert weiterhin aggressiv mit den jüngsten Eröffnungen in Hyderabad und Andhra Pradesh und verbessert sein Luxus- und Technologieangebot. Trotz einer schwierigen Finanzlage mit einem Nettoverlust im letzten Geschäftsjahr wird erwartet, dass das Unternehmen innerhalb von drei Jahren wieder Gewinne erzielt. Der hohe Anteil an Insidern könnte auf das Vertrauen in langfristige Strategien hindeuten, obwohl die Eigenkapitalrendite voraussichtlich bescheiden bleiben wird. Die Expansionsstrategie des Unternehmens und die Einführung fortschrittlicher Kinotechnologien unterstreichen sein Engagement für Wachstum und die Verbesserung des Zuschauererlebnisses.

- Erhalten Sie umfassende Einblicke in unsere Analyse der PVR INOX-Aktie in diesem Wachstumsbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine potenzielle Unterbewertung der PVR INOX-Aktie auf dem Markt hin.

Zusammenfassend

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 83 schnell wachsenden indischen Unternehmen mit hohem Insiderbesitz hier.

- Haben Sie ein eigenes Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse zur Verfügung stellt, um sie besser zu verwalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Capacit'e Infraprojects unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NSEI:CAPACITE

Capacit'e Infraprojects

Advertisement