Die führenden Wachstumsunternehmen im Februar 2025 mit Insider-Vertrauen

Rezensiert von Simply Wall St

Während sich die globalen Märkte durch eine komplexe Landschaft von Zinsanpassungen und geopolitischen Spannungen bewegen, bleibt die Stimmung der Anleger angesichts volatiler Gewinnmeldungen und des Wettbewerbsdrucks im AI-Sektor vorsichtig. Trotz dieser Herausforderungen ziehen bestimmte Wachstumsunternehmen mit hohem Insideranteil weiterhin die Aufmerksamkeit auf sich, da das Vertrauen der Insider ein Indikator für potenzielle Widerstandsfähigkeit und langfristigen Wert inmitten schwankender Marktbedingungen sein kann.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz

| Name | Insider-Beteiligung | Ertragswachstum |

| Duc Giang Chemicals-Gruppe (HOSE:DGC) | 31.4% | 25.7% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.2% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 26.2% |

| SKS Technologies Gruppe (ASX:SKS) | 29.7% | 24.8% |

| Pricol (NSEI:PRICOLLTD) | 25.4% | 25.2% |

| Plenti Gruppe (ASX:PLT) | 12.7% | 120.1% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 119.4% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 86% |

| Fulin Präzision (SZSE:300432) | 13.6% | 71% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

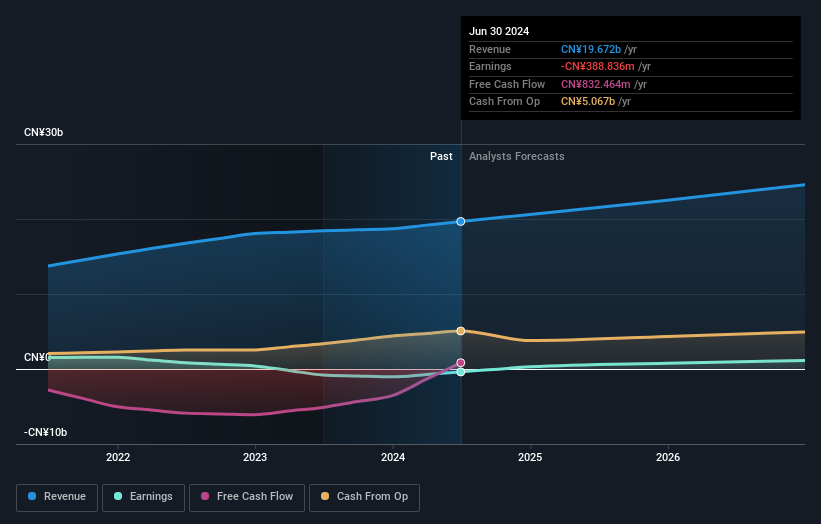

China Youran Dairy Group (SEHK:9858)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: China Youran Dairy Group Limited ist eine Investment-Holdinggesellschaft, die als integrierter Anbieter von Produkten und Dienstleistungen in der vorgelagerten Milchindustrie in China tätig ist und eine Marktkapitalisierung von etwa 7,63 Mrd. HK$ aufweist.

Betrieb: Das Unternehmen erwirtschaftet einen Umsatz von 14,07 Mrd. CN¥ im Bereich Rohmilch und 7,65 Mrd. CN¥ mit umfassenden Lösungen für die Wiederkäuerzucht.

Insider-Besitz: 14.5%

Gewinnwachstumsprognose: 98% p.a.

Die China Youran Dairy Group ist auf dem besten Weg, innerhalb von drei Jahren die Gewinnzone zu erreichen, wobei ein jährliches Gewinnwachstum von 98% erwartet wird. Trotz der hohen Verschuldung wird das Unternehmen im Vergleich zu anderen Unternehmen und der Branche zu einem guten Wert gehandelt. Das prognostizierte Umsatzwachstum liegt bei 8,9 % pro Jahr und damit über dem Durchschnitt des Hongkonger Marktes von 7,7 %. Allerdings wird die Eigenkapitalrendite mit 7,9 % voraussichtlich niedrig ausfallen, was die Begeisterung der Anleger dämpfen könnte.

- Navigieren Sie durch die Feinheiten der China Youran Dairy Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse, die in unserem China Youran Dairy Group-Bewertungsbericht detailliert beschrieben wird, deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

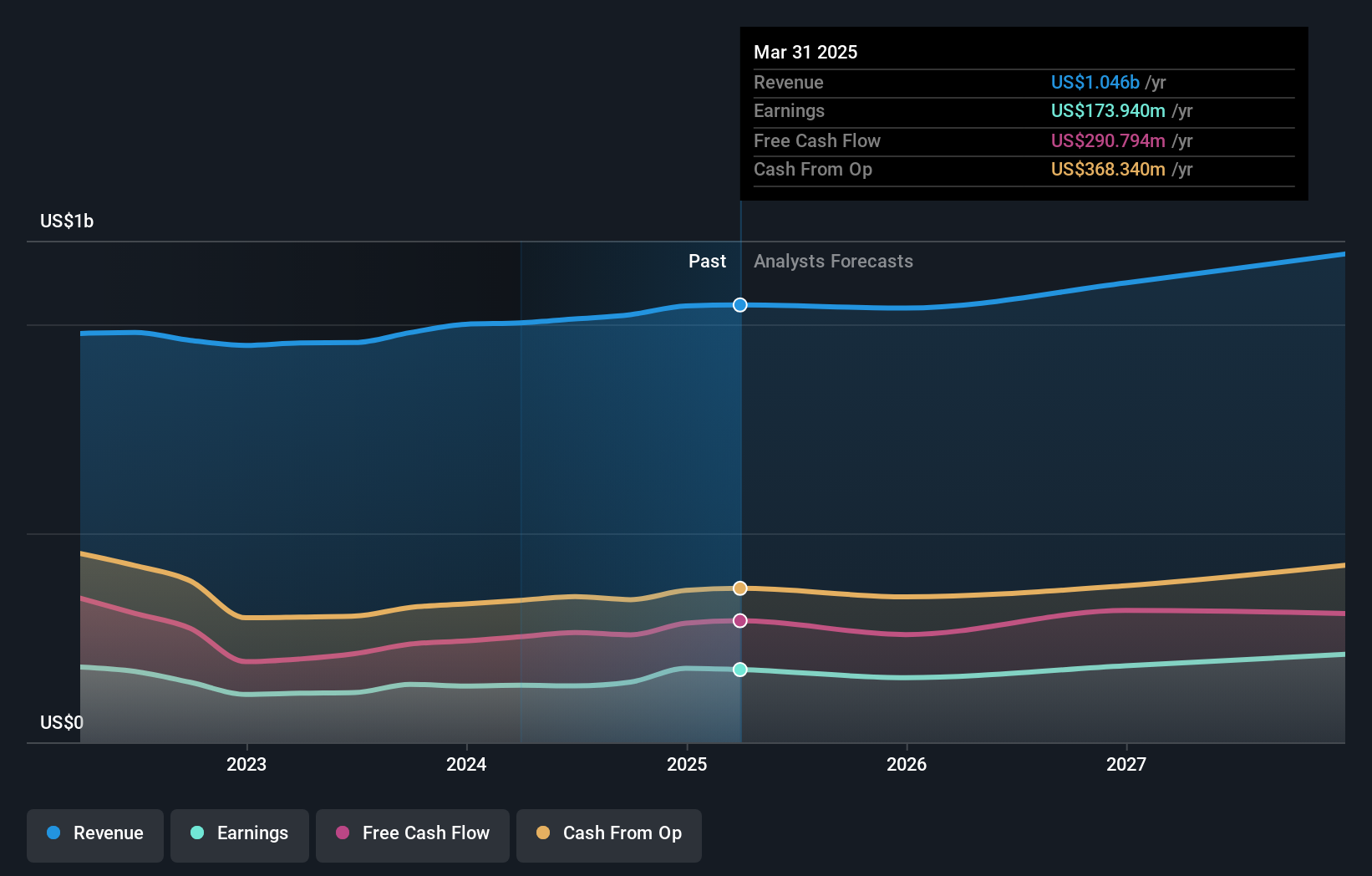

Temenos (SWX:TEMN)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Temenos AG entwickelt, vermarktet und verkauft integrierte Bankensoftwaresysteme an Banken und andere Finanzinstitute weltweit und hat eine Marktkapitalisierung von 5,69 Milliarden CHF.

Geschäftstätigkeit: Die Umsatzsegmente des Unternehmens umfassen Softwarelizenzen, die 357,4 Mio. USD einbrachten, Software-as-a-Service (SaaS) mit 118,2 Mio. USD, Wartung mit 422,1 Mio. USD und Dienstleistungen mit 199,3 Mio. USD, alle in USD.

Insider-Besitz: 21,8%

Gewinnwachstumsprognose: 12% p.a.

Temenos ist auf Wachstum ausgerichtet: Die Gewinne sollen jährlich um 12% steigen und damit den Schweizer Marktdurchschnitt übertreffen. Für den Umsatz wird ebenfalls ein Wachstum von 7,3 % pro Jahr prognostiziert. Jüngste Partnerschaften mit der CEC Bank und AHAM Capital unterstreichen den wachsenden Einfluss des Unternehmens im Bereich der Bankentechnologie, während Kooperationen wie die mit NVIDIA die Innovation bei KI-Lösungen unterstreichen. Trotz der hohen Verschuldung wird Temenos unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Attraktivität für Investoren hindeutet.

- Erfahren Sie mehr über Temenos in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Temenos-Aktien auf dem Markt hin.

CD Projekt (WSE:CDR)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: CD Projekt S.A. entwickelt, veröffentlicht und vertreibt zusammen mit seinen Tochtergesellschaften Videospiele für PCs und Konsolen in Polen und verfügt über eine Marktkapitalisierung von 21,09 Mrd. PLN.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment CD PROJEKT RED, das 937,83 Mio. PLN beiträgt, und dem Segment GOG.Com, das 203,76 Mio. PLN beisteuert.

Insider-Besitz: 29,7%

Gewinnwachstumsprognose: 34,2% p.a.

CD Projekt ist bereit für ein signifikantes Wachstum, mit einem prognostizierten Gewinnanstieg von 34,17% pro Jahr, der über dem des polnischen Marktes liegt. Die Einnahmen werden voraussichtlich um 24,5 % pro Jahr steigen, was trotz der jüngsten Rückgänge bei den Quartalseinnahmen und dem Nettogewinn im Vergleich zum Vorjahr auf ein großes Potenzial hindeutet. Der deutlich unter dem geschätzten Marktwert liegende Kurs erhöht die Attraktivität des Unternehmens. Jüngste Konferenzpräsentationen unterstreichen den Fokus auf zukünftige Wachstumsaussichten inmitten einer hohen Stabilität der Insiderbeteiligung.

- Lesen Sie hier die vollständige Analyse der zukünftigen Wachstumsaussichten, um ein tieferes Verständnis von CD Projekt zu erlangen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass CD Projekt über seinem geschätzten Wert gehandelt wird.

Den Vorteil nutzen

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 1477 Unternehmen in unserem Screener für schnell wachsende Unternehmen mit hohem Insiderbesitz zu erhalten.

- Haben Sie ein Interesse an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen mit intuitiven Tools dabei hilft, Ihre Anlageergebnisse zu optimieren, und verbessern Sie so Ihr Management.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die Ihnen detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Temenos unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.