SEHK-Wachstumsunternehmen mit hohem Insider-Besitz zu beobachten

Rezensiert von Simply Wall St

Vor dem Hintergrund gemischter globaler Wirtschaftsindikatoren und schwankender Märkte hat sich der Hongkonger Aktienmarkt als widerstandsfähig erwiesen, was sich in einem bescheidenen Anstieg des Hang Seng Index während einer feiertagsbedingt verkürzten Woche zeigte. In einem solchen Umfeld könnten Wachstumsunternehmen mit hohem Insideranteil in Hongkong besonders interessant für Anleger sein, die nach potenziellen Chancen suchen, bei denen die Führungsriege einen erheblichen Anteil am Spiel hat.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Pacific Textiles Holdings (SEHK:1382) | 11.2% | 37.7% |

| Fenbi (SEHK:2469) | 32.7% | 43% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 73.4% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Peking Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

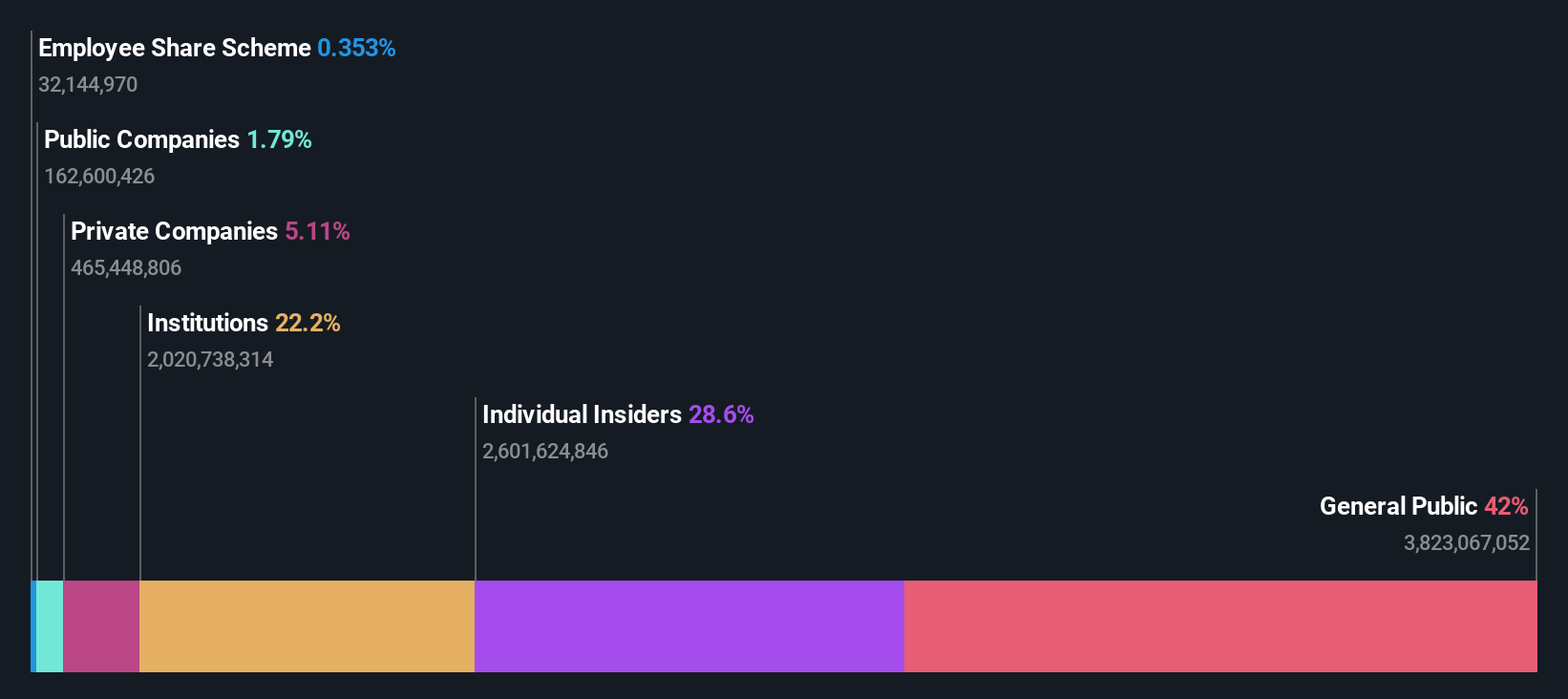

BYD (SEHK:1211)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BYD Company Limited ist im Automobil- und Batteriesektor in China, Hongkong, Macau, Taiwan und international tätig und hat eine Marktkapitalisierung von rund 731,47 Mrd. HK$.

Geschäftstätigkeit: Der Umsatz des Unternehmens wird hauptsächlich durch die Geschäftsbereiche Automobile und Batterien erzielt.

Insider-Besitz: 30.1%

Gewinnwachstumsprognose: 14,8% p.a.

BYD Company Limited, ein bedeutender Akteur im Sektor der Elektrofahrzeuge, hat ein robustes Wachstum mit erheblichen jährlichen Zuwächsen sowohl beim Umsatz als auch beim Produktionsvolumen bis Juni 2024 gezeigt. Obwohl die Aktie 33,6 % unter ihrem geschätzten fairen Wert gehandelt wird, wird für BYD ein jährliches Gewinnwachstum von 14,76 % erwartet, das über dem Wachstum des Hongkonger Marktes liegt. Der Insiderhandel war jedoch neutral, da in den letzten drei Monaten keine wesentlichen Käufe oder Verkäufe gemeldet wurden. Die strategischen Expansionen und Produktinnovationen des Unternehmens festigen weiterhin seine Marktposition.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von BYD zu verstehen.

- Unser von Experten erstellter Bewertungsbericht BYD impliziert, dass der Aktienkurs zu hoch sein könnte.

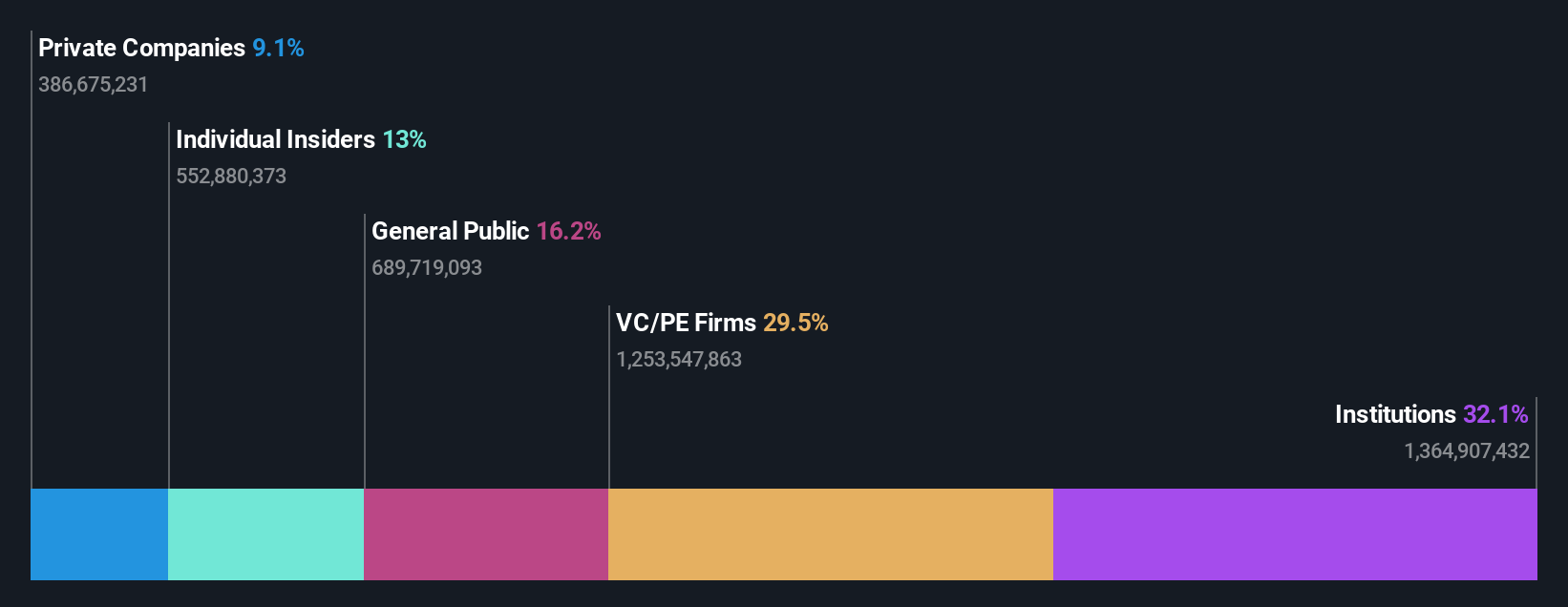

ESR-Gruppe (SEHK:1821)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die ESR Group Limited ist in der Entwicklung, Vermietung und Verwaltung von Logistikimmobilien in Regionen wie Hongkong, China, Japan, Südkorea, Australien, Neuseeland, Südostasien, Indien und Europa tätig und hat eine Marktkapitalisierung von 47,27 Mrd. HK$.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus der Fondsverwaltung, die 774,64 Mio. HK$ erwirtschaftet, und der Entwicklung der New Economy, die 105,48 Mio. HK$ beiträgt.

Insider-Besitz: 13.1%

Gewinnwachstumsprognose: 26,5% p.a.

Die ESR Group wird zu einem Preis gehandelt, der 39,7% unter dem geschätzten fairen Wert liegt, was auf eine mögliche Unterbewertung hindeutet. Das prognostizierte Gewinnwachstum für ESR ist robust und soll jährlich um 26,47% steigen, was über dem Durchschnitt des Hongkonger Marktes liegt. Das Unternehmen sieht sich jedoch mit Herausforderungen konfrontiert, da die prognostizierte Eigenkapitalrendite niedrig ist und erhebliche einmalige Posten die Ertragsqualität beeinträchtigen. Zu den jüngsten Ereignissen gehört ein potenzieller Privatisierungsvorschlag im Wert von 7 bis 8 Milliarden US-Dollar, der auf das Vertrauen der Anleger und auf strategische Veränderungen hindeutet, die den künftigen Wachstumspfad beeinflussen könnten.

- Navigieren Sie durch die Feinheiten der ESR Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der ESR Group überhöht sein könnte.

Meituan (SEHK:3690)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Meituan ist ein Technologie-Einzelhandelsunternehmen mit Sitz in der Volksrepublik China und einer Marktkapitalisierung von rund 718,98 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze mit Technologie-Einzelhandelsgeschäften in China.

Insider-Beteiligung: 11.4%

Gewinnwachstumsprognose: 31,2% p.a.

Meituan hat mit einem Gewinnanstieg von 568,2 % im vergangenen Jahr und einer erwarteten jährlichen Gewinnwachstumsrate von 31,2 %, die deutlich über dem Durchschnitt des Hongkonger Marktes liegt, ein beträchtliches Wachstum gezeigt. Obwohl die Aktie 66,4 % unter ihrem geschätzten fairen Wert gehandelt wird, was auf eine potenzielle Unterbewertung hindeutet, bleiben Bedenken bestehen, da einmalige Posten die Finanzergebnisse beeinträchtigen und in den letzten drei Monaten keine bedeutenden Insiderkäufe getätigt wurden. Zu den jüngsten strategischen Maßnahmen gehört ein Aktienrückkaufprogramm in Höhe von 2 Milliarden US-Dollar, das auf das Vertrauen in künftige Wachstumsaussichten inmitten operativer Anpassungen und Verbesserungen der Unternehmensführung während der letzten Jahreshauptversammlung hindeutet.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Meituan-Aktie in diesem Wachstumsbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Überbewertung der Meituan-Aktie am Markt hin.

Alles auf einen Blick

- Navigieren Sie hier durch den gesamten Bestand an 54 schnell wachsenden SEHK-Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Meituan unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.