Advertisement

KBC Group und 2 weitere europäische Dividendenaktien zur Bereicherung Ihres Portfolios

Simply Wall St

Rezensiert von Simply Wall St

Während sich der europäische Markt in einem Umfeld bewegt, das von der Hoffnung auf höhere Staatsausgaben und der Besorgnis über US-Zölle geprägt ist, ist es dem paneuropäischen STOXX Europe 600 Index gelungen, seine jüngste Pechsträhne mit bescheidenen Gewinnen zu beenden. Vor dem Hintergrund gemischter Wirtschaftssignale und einer vorsichtigen Zentralbankpolitik können Dividendenaktien wie die KBC Group Stabilität und Ertragspotenzial bieten und sind somit eine wertvolle Ergänzung für ein gut abgerundetes Portfolio.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Zurich Versicherungsgruppe (SWX:ZURN) | 4.48% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.17% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.60% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 4.85% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.37% | ★★★★★★ |

| Vaudoise Assurances Holding (SWX:VAHN) | 4.03% | ★★★★★★ |

| Sonae SGPS (ENXTLS:SON) | 5.80% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.75% | ★★★★★★ |

| VERBUND (WBAG:VER) | 6.27% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.60% | ★★★★★★ |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

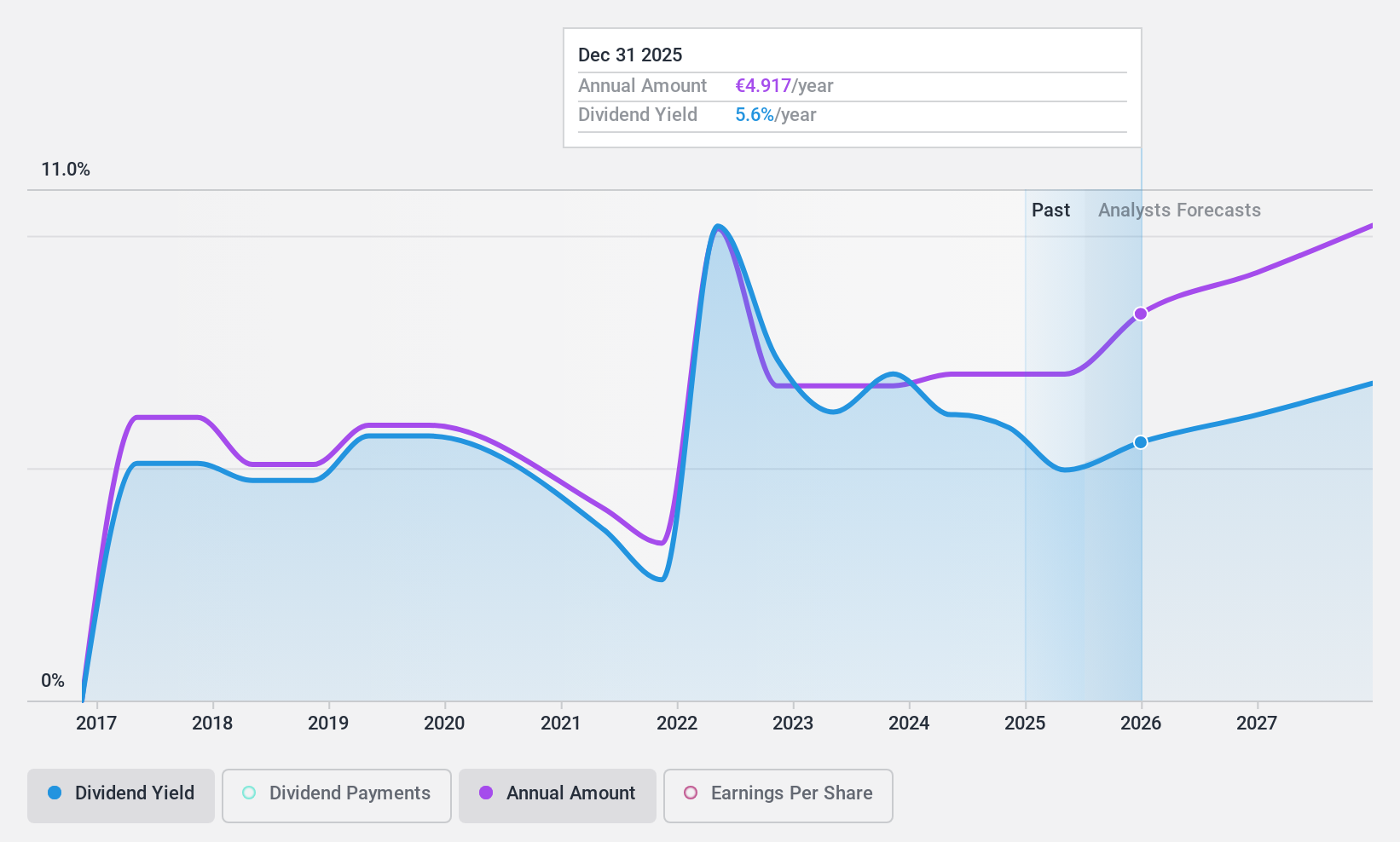

KBC-Gruppe (ENXTBR:KBC)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die KBC Group NV mit einer Marktkapitalisierung von 34,75 Mrd. € bietet integrierte Bank- und Versicherungsdienstleistungen an, die sich über ihre Tochtergesellschaften auf Privatkunden, Private Banking, kleine und mittlere Unternehmen und Mid-Cap-Kunden konzentrieren.

Operatives Geschäft: Die Erträge der KBC-Gruppe stammen hauptsächlich aus dem Geschäftssegment Belgien (6,46 Milliarden Euro), gefolgt vom Geschäftssegment Tschechische Republik (2,35 Milliarden Euro) und den internationalen Märkten, darunter Ungarn (1,13 Milliarden Euro), Bulgarien (821 Millionen Euro) und die Slowakei (503 Millionen Euro).

Dividendenrendite: 4,7%

Die Dividendenrendite der KBC-Gruppe von 4,74% liegt unter dem obersten Quartil in Belgien, aber die Dividenden sind mit einer aktuellen Ausschüttungsquote von 49,8%, die in drei Jahren auf 63,4% steigen soll, gut durch die Erträge gedeckt. Trotz der volatilen Dividendenentwicklung in den letzten zehn Jahren unterstützt das jüngste Ertragswachstum - der Nettoertrag stieg auf 1,12 Milliarden Euro - die Aussichten auf Nachhaltigkeit. Angesichts einer hohen Quote notleidender Kredite von 2,1 % und einer geringen Wertberichtigung für diese Kredite von 59 % ist jedoch Vorsicht geboten, was die Risiken für die finanzielle Stabilität betrifft, die sich auf künftige Ausschüttungen auswirken.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance der KBC-Gruppe zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der KBC Group recht moderat sein könnte.

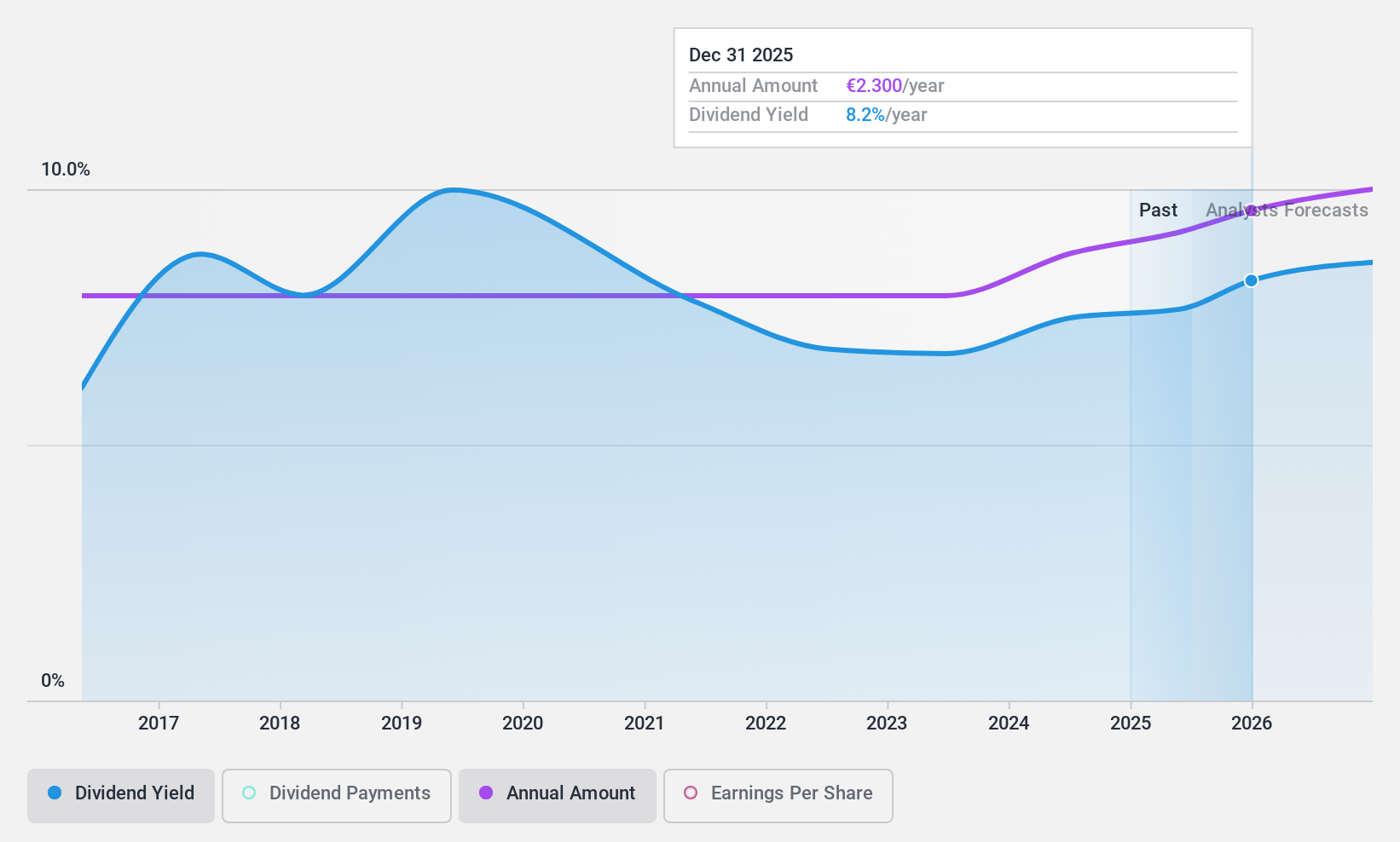

Société Marseillaise du Tunnel Prado Carénage (ENXTPA:ALTPC)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die Société Marseillaise du Tunnel Prado Carénage baut und betreibt Tunnel in Frankreich und verfügt über eine Marktkapitalisierung von 169,87 Mio. €.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen vollständig aus dem Segment Verkehrsinfrastruktur und belaufen sich auf 38,12 Millionen Euro.

Dividendenrendite: 7,2%

Die Société Marseillaise du Tunnel Prado Carénage bietet eine hohe Dividendenrendite von 7,22 % und liegt damit im obersten Quartil der französischen Dividendenzahler, aber ihre Dividenden waren in den letzten zehn Jahren unzuverlässig und volatil. Obwohl das Unternehmen mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt wird, ist die Ausschüttungsquote mit 123,7 % hoch, was darauf hindeutet, dass die Dividenden nicht ausreichend durch die Erträge oder den Cashflow gedeckt sind, was trotz eines gewissen historischen Wachstums der Zahlungen Bedenken hinsichtlich der Nachhaltigkeit aufkommen lässt.

- Klicken Sie hier, um die Nuancen der Société Marseillaise du Tunnel Prado Carénage mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Société Marseillaise du Tunnel Prado Carénage zu pessimistisch sein.

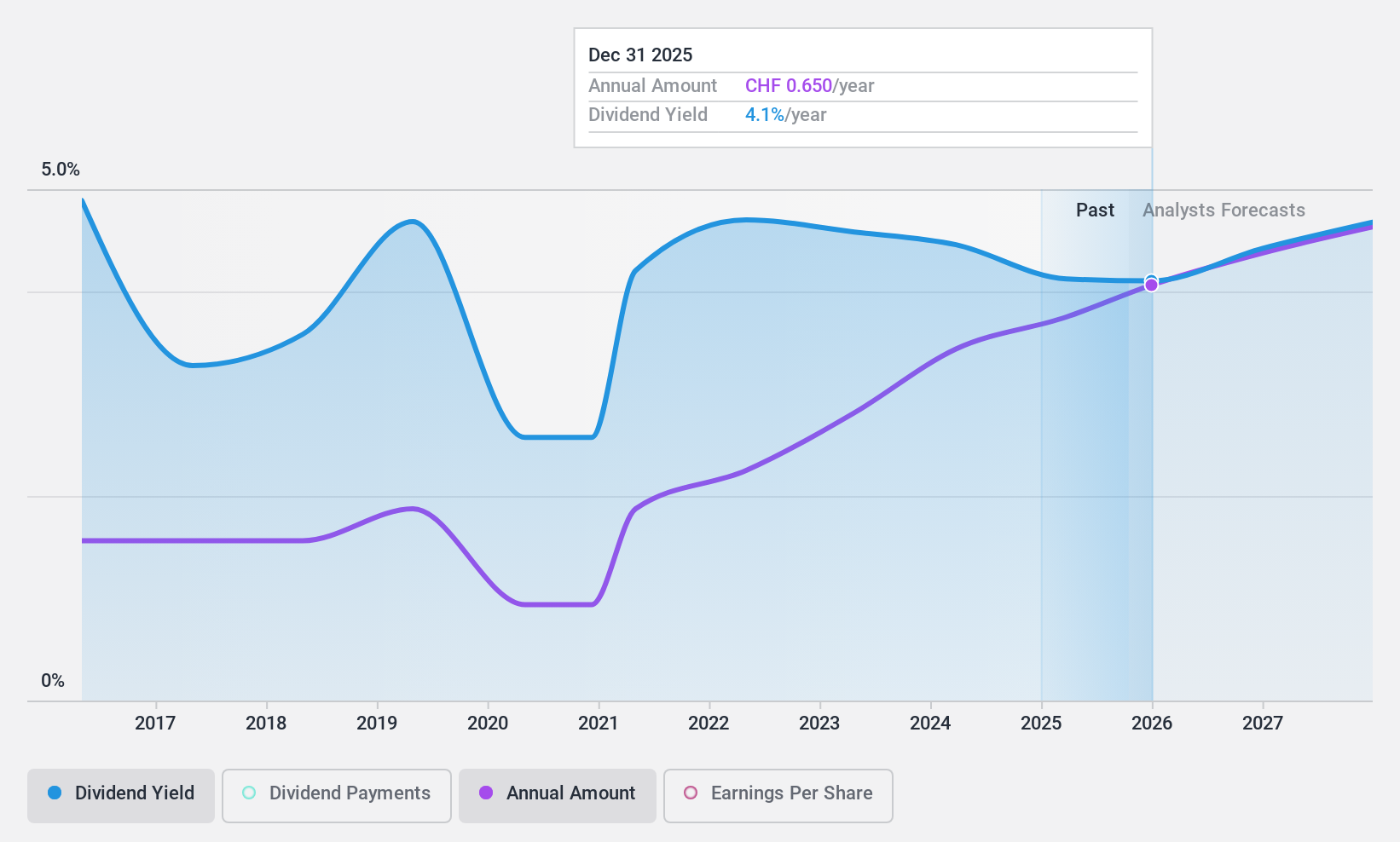

EFG International (SWX:EFGN)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: EFG International AG, mit einer Marktkapitalisierung von CHF 4,28 Milliarden, bietet über ihre Tochtergesellschaften Private Banking, Wealth Management und Asset Management Dienstleistungen an.

Geschäftstätigkeit: EFG International AG erwirtschaftet Erträge durch verschiedene Segmente, darunter Corporate (CHF53,60 Millionen), Global Markets & Treasury (CHF94,70 Millionen), Investment and Wealth Solutions (CHF124,90 Millionen) und verschiedene regionale Private Banking- und Wealth Management-Divisionen: Amerika (CHF128,80 Millionen), Asien-Pazifik (CHF195,50 Millionen), Vereinigtes Königreich (CHF192,30 Millionen), Schweiz und Italien (CHF452,20 Millionen) sowie Kontinentaleuropa und Naher Osten (CHF254,80 Millionen).

Dividendenrendite: 4.2%

Die Dividendenrendite von EFG International von 4,2% gehört zu den besten 25% der Schweizer Dividendenzahler. Die nachhaltige Ausschüttungsquote liegt derzeit bei 59,9% und wird voraussichtlich auch in drei Jahren bei 58,5% liegen. Allerdings waren die Dividenden in den letzten zehn Jahren trotz des jüngsten Anstiegs der Auszahlungen volatil. Das Unternehmen sucht nach Möglichkeiten für Fusionen und Übernahmen, um seine organische Wachstumsstrategie zu ergänzen. Dies zeigt, dass der Schwerpunkt auf operativer Effizienz und nachhaltiger Rentabilität inmitten einer schwankenden Ertragsentwicklung liegt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der EFG International-Aktie in diesem Dividendenbericht.

- Die Analyse in unserem EFG International Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ergreifen Sie die Chance

- Navigieren Sie hier durch den gesamten Bestand der 237 Top European Dividend Stocks.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Erweitern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie den kostenlosen Zugang zu wichtigen Marktinformationen für alle Kontinente.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EFG International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:EFGN

Advertisement