Während die globalen Märkte ihren Aufwärtstrend fortsetzen, der durch den Optimismus im Zusammenhang mit potenziellen Handelsabkommen und Fortschritten bei der künstlichen Intelligenz begünstigt wird, haben Wachstumsaktien deutlich besser abgeschnitten als Value-Aktien. In diesem Umfeld erhöhten Anlegervertrauens signalisieren Unternehmen mit hohem Insideranteil häufig einen starken internen Glauben an ihre Zukunftsaussichten, was sie für diejenigen, die auf der Suche nach Wachstumschancen sind, zu einer interessanten Option macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.2% |

| Laopu Gold (SEHK:6181) | 36.4% | 36.6% |

| Waystream Holding (OM:WAYS) | 11.3% | 113.3% |

| Medley (TSE:4480) | 34.1% | 27.3% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.1% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

| HANA Micron (KOSDAQ:A067310) | 18.2% | 119.4% |

| Elliptische Laboratorien (OB:ELABS) | 26.8% | 121.1% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Stadler Rail (SWX:SRAIL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Stadler Rail AG produziert und vertreibt über ihre Tochtergesellschaften Züge in der Schweiz, Deutschland, Österreich, verschiedenen Teilen Europas, Nord- und Südamerika, den GUS-Staaten und auf internationaler Ebene und hat eine Marktkapitalisierung von 2,03 Milliarden CHF.

Betrieb: Die Umsatzsegmente von Stadler Rail umfassen CHF135,68 Millionen im Bereich Signaltechnik, CHF3,10 Milliarden im Bereich Rollmaterial und CHF789,41 Millionen im Bereich Service & Komponenten.

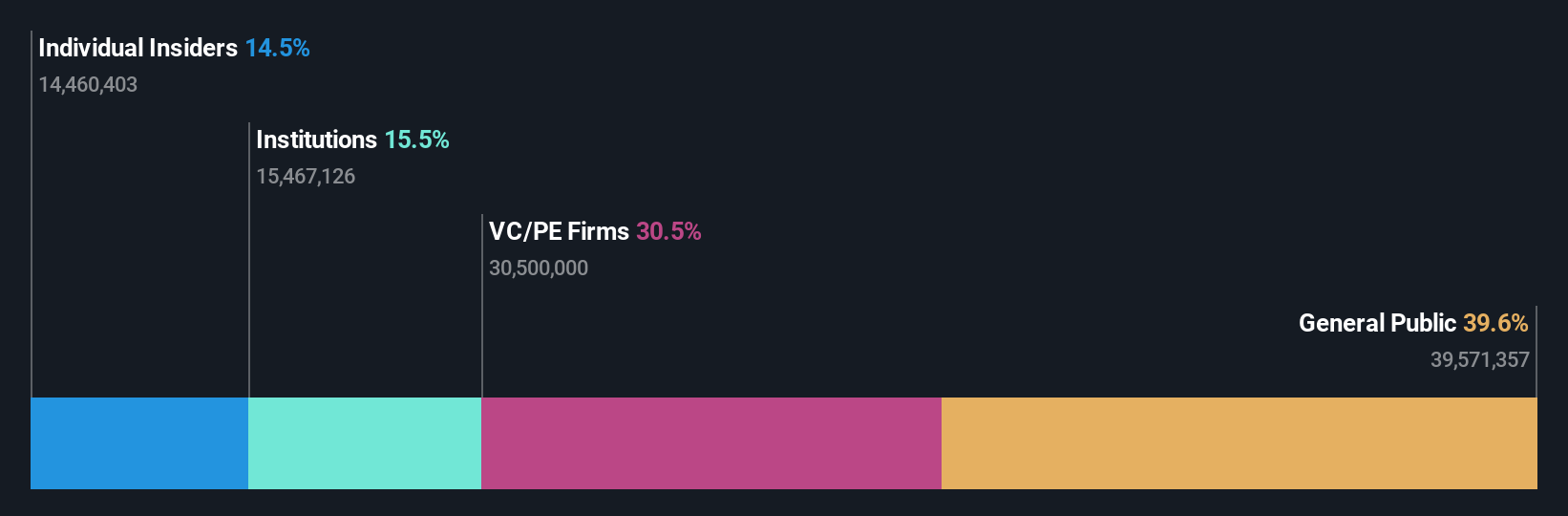

Insider-Beteiligung: 14.5%

Für Stadler Rail wird ein deutliches Gewinnwachstum von 22,9% pro Jahr prognostiziert, das über dem des Schweizer Marktes von 11,2% liegt. Obwohl die Aktie 44,7% unter dem geschätzten fairen Wert gehandelt wird und im Vergleich zu anderen Unternehmen einen guten relativen Wert aufweist, geben die niedrige prognostizierte Eigenkapitalrendite von 18,8% in drei Jahren und die nicht nachhaltige Dividende von 4,4% Anlass zur Sorge. Das erwartete Umsatzwachstum liegt bei moderaten 5,7% und übertrifft damit die Rate des Schweizer Marktes, bleibt aber unter den wachstumsstarken Benchmarks.

- Einen detaillierten Einblick in die Entwicklung von Stadler Rail erhalten Sie in unserem Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Stadler Rail recht moderat sein könnte.

Beijing Enlight Media (SZSE:300251)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Beijing Enlight Media Co., Ltd. ist in den Bereichen Investition, Produktion und Vertrieb von Film- und Fernsehprojekten in China tätig und verfügt über eine Marktkapitalisierung von 27,77 Mrd. CN¥.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Investition in Film- und Fernsehprojekte, der Produktion und dem Vertrieb innerhalb Chinas.

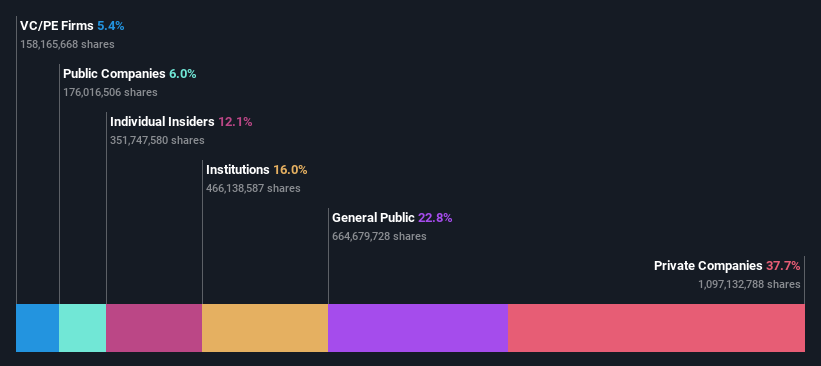

Insider-Besitz: 12.1%

Für Beijing Enlight Media wird ein signifikantes jährliches Gewinnwachstum von 35,3 % prognostiziert, das über dem des chinesischen Marktes von 25,1 % liegt. Die jüngsten Ergebnisse zeigen einen Anstieg des Nettogewinns auf 460,88 Mio. CNY gegenüber 368,47 Mio. CNY im Vorjahr, was auf eine starke Wachstumsdynamik hindeutet. Allerdings wird die Eigenkapitalrendite in drei Jahren mit 10,1 % voraussichtlich niedrig sein, und das Unternehmen weist eine instabile Dividendenbilanz auf, da in den letzten drei Monaten keine Insiderhandelsaktivitäten gemeldet wurden.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Beijing Enlight Media zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Beijing Enlight Media höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Shanghai Huace Navigation Technology (SZSE:300627)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Shanghai Huace Navigation Technology Ltd. ist im Bereich der Navigations- und Positionierungstechnologien tätig und hat eine Marktkapitalisierung von 22,06 Mrd. CN¥.

Geschäftstätigkeit: Shanghai Huace Navigation Technology Ltd. erwirtschaftet Einnahmen durch seine Aktivitäten im Bereich der Navigations- und Positionierungstechnologien.

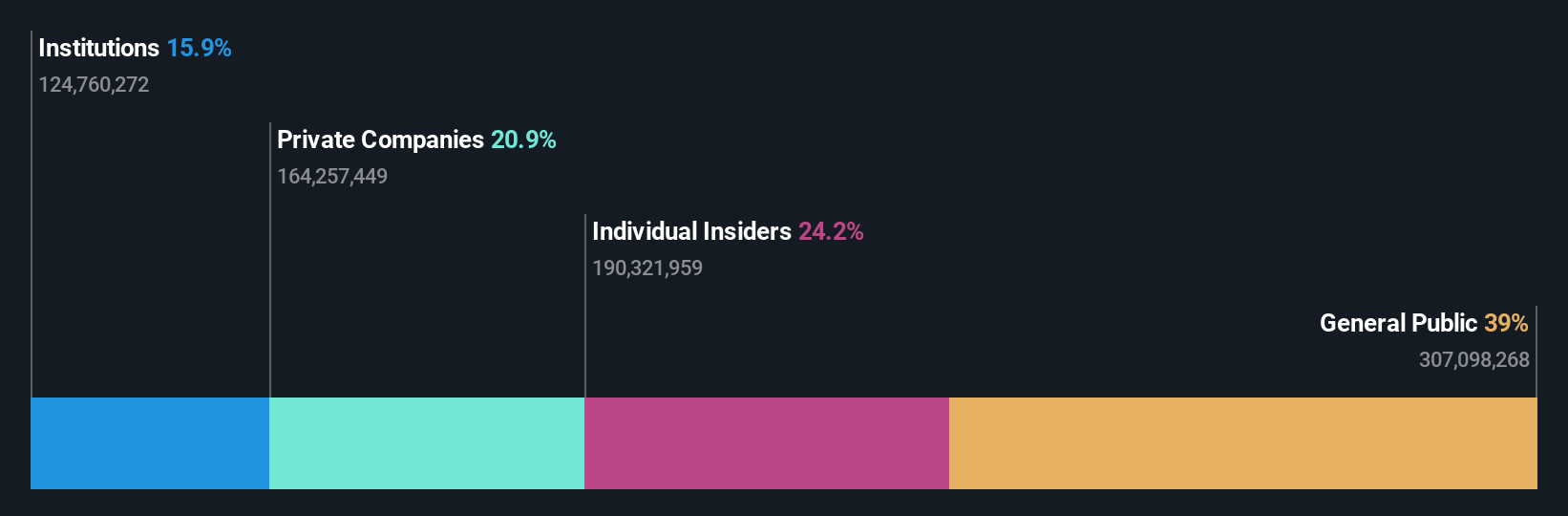

Insider-Besitz: 24,7%

Für Shanghai Huace Navigation Technology wird ein jährliches Umsatzwachstum von 26,2% prognostiziert, das über dem des chinesischen Marktes von 13,4% liegt. Trotz einer niedrigeren prognostizierten Eigenkapitalrendite von 19,7 % in drei Jahren wird mit einem deutlichen Gewinnanstieg von über 20 % pro Jahr gerechnet. Die jüngste Aufnahme in die Indizes der Shenzhen Stock Exchange und die Zusammenarbeit mit Swift Navigation unterstreichen die strategischen Fortschritte im Bereich der GNSS-Technologie, die die Positionierungsfähigkeiten für autonome Fahrzeuge und andere Anwendungen verbessern, ohne dass es in letzter Zeit zu nennenswerten Insiderhandelsaktivitäten gekommen wäre.

- Tauchen Sie hier in die Besonderheiten von Shanghai Huace Navigation Technology ein und lesen Sie unseren ausführlichen Bericht zur Wachstumsprognose.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Shanghai Huace Navigation Technology zu optimistisch sein.

Nächste Schritte

- Informieren Sie sich hier über unseren vollständigen Katalog von 1470 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shanghai Huace Navigation Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.